【行业研报】有色金属:黄金弱势有色分化,锂价去库待反弹,稀土需求待验证!

- 2026-07-02 14:11:34

【开篇】

当前有色金属行业处于多因素交织的关键节点,全球货币政策转向,叠加国内“金三银四”需求旺季来临,各细分品种呈现显著分化态势。贵金属受政策压制避险失效,金价大幅回调;基本金属(铜、铝、锂、钴)受供需格局、滞胀风险影响走势不一;稀土价格中枢上抬但短期回调,等待需求验证。本文结合多家机构研报及最新行情数据,拆解各品种核心逻辑。

核心结论:整体来看,有色金属行业短期受全球滞胀风险,呈现“政策压制强、供需分化明”的特征;中长期供需格局主导走势,部分品种具备上行潜力。具体而言:贵金属短期维持弱势震荡探底,中长期待降息周期开启重回上行;铜价短期承压,中长期受益于供给收紧与降息预期有望回升;铝价短期受库存累积压制,供给端优势支撑中长期上行;锂价短期回调不改基本面强势,需求旺季叠加去库逻辑推动上行;钴价高位震荡,关注原料到港后的补库驱动;稀土价格中枢上抬,需等待二季度下游需求验证。

(1)贵金属:据GXZQ研报:美以伊战争叠加美联储鹰派信号,金价暴跌后短期预计维持弱势

----价格暴跌核心逻辑:政策压制成绝对主导,避险属性完全失效。1、美联储鹰派超预期:3月FOMC会议彻底修正市场降息预期,流动性持续收紧成为金价暴跌核心导火索;2、美债收益率飙升:2年期美债收益率升至4%以上、实际利率大幅上行推升黄金持有成本,形成"鹰派政策一美债收益率上行一黄金抛售"的强传导;3、全球加息预期升温,政策压制:澳洲央行率先连续加息,欧央行、英央行加息预期显著抬升,全球货币政策从"宽松预期"转向"降息推迟、局部加息",黄金全球配置需求大幅下降;4、避险属性完全失效:美伊以冲突持续升级、霍尔木兹海峡通航近乎停滞,但在政策绝对压制下,市场对利率的担忧远超地缘避险,黄金避险属性彻底让渡于金融属性;5、资金踩踏放大跌幅:黄金年初以来累计上涨约16%,前期获利盘集中撤离,叠加金价破位,止损盘出逃,形成多杀多踩踏,进一步放大下跌幅度。

----后续核心驱动:美联储政策与美国经济数据:后续官员讲话、4月CPI/PCE通胀及非农数据为核心催化剂,通胀走高、经济韧性将强化鹰派预期,反之则可能修复降息预期,带来金价超跌反弹。全球央行货币政策动向:欧央行、英央行议息会议表态,是否有更多央行跟进加息,将决定全球政策偏鹰格局是否延续。地缘与原油走势:美伊以冲突是否进一步升级、霍尔木兹海峡通航状态及原油价格走势,影响黄金避险与抗通胀属性的修复节奏,若冲突缓和、原油回落,金价将失去潜在支撑。

----投资建议:短期来看,金价维持弱势震荡探底格局,若通胀走高、全球加息预期升温,金价可能下探,超跌反弹空间有限。中期来看,走势取决于通胀与经济的博弈:若通胀黏性强、美联储维持高利率,金价将深度调整;若经济走弱、通胀回落,降息预期重启将推动金价修复性上涨。若滞涨,黄金后期仍是相对较好大类资产配置选择。长期来看,黄金长期配置价值未完全消失,地缘碎片化、全球央行购金、美元信用不确定性仍为底层支撑,待美联储降息周期开启,金价将重回中长期上行趋势。

(2)有色金属:据HYZQ研报:

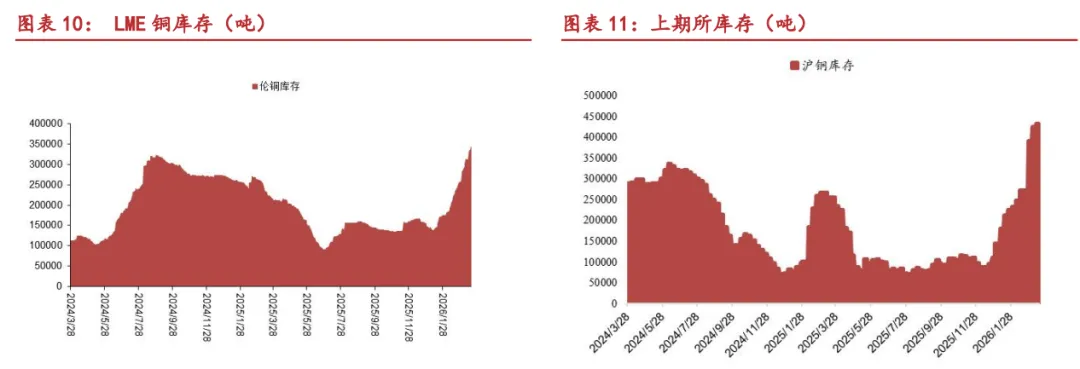

----铜:滞胀风险上行,铜价承压。库存端,国内库存去化,沪铜库存环比变化-5.15%;国内电解铜社会库存52.3万吨,环比-8.85%。需求方面,电解铜杆周度开工率81.51%,环比增加8.59pct。本周国内库存去化,伴随节后下游复工及“金三银四”旺季到来,铜后续有望延续去库。伊朗战争导致油价大幅上涨,美联储降息预期降温,全球经济滞胀风险上行,铜价承压,短期重点关注美伊战争持续性和进展。中长期看,铜矿资本开支不足,供给端扰动频发,铜矿供需格局或将由紧平衡转向短缺,同时铜冶炼在“反内卷”背景下利润周期有望见底,叠加美联储进入降息周期,铜价有望上行。

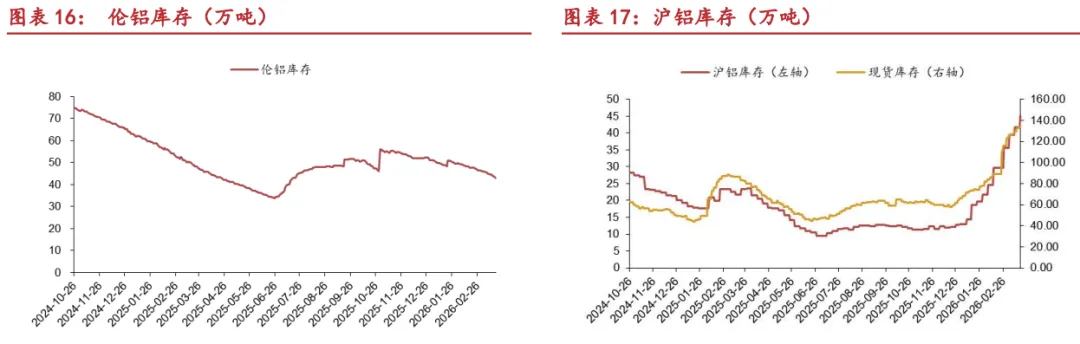

----铝:库存累积叠加滞胀交易,铝价承压调整,但铝相比于铜在供给端逻辑更顺畅。1)氧化铝:运行产能下降叠加原料成本上升,氧化铝价格回升,全国氧化铝库存小幅反弹。2)电解铝:库存累积叠加滞胀交易,铝价承压调整。本周沪铝下跌5.20%。库存方面,国内库存持续累积,国内现货库存为133.90万吨,环比增加3.48%。短期看,美伊战争导致的中东电解铝出口受阻和减停产仍对铝价具备支撑作用,但库存累积叠加滞胀交易,铝价承压调整,但铝相比于铜在供给端 的逻辑更顺畅。中长期看,供给端,国内电解铝运行产能接近天花板,海外在建项目进度缓慢,而需求端维持稳定增长甚至存超预期可能,电解铝今年或出现短缺格局,铝价有望迎来上行周期。

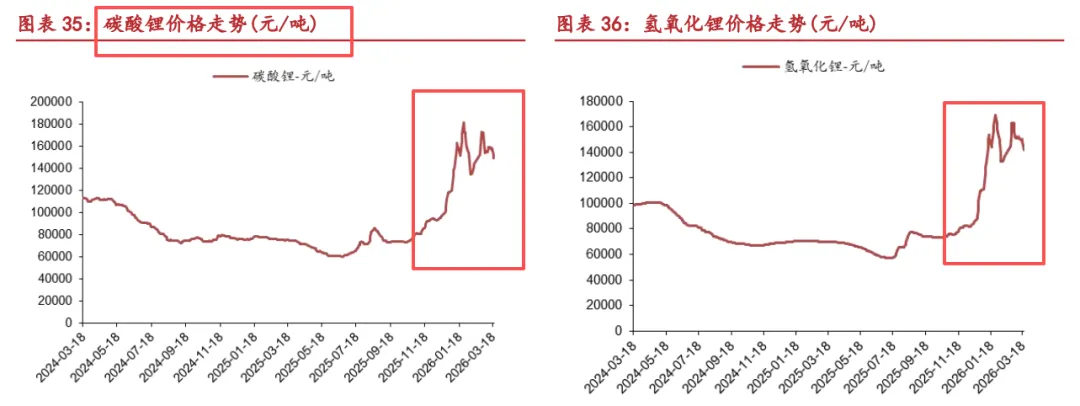

----锂:碳酸锂持续去库叠加需求旺季,锂价后续有望上行,向上空间需看储能订单成色。供给端,SMM周度库存9.89万吨,环比减少86吨(-0.1%),延续去库。有色金属价格整体承压,锂价本周也大幅调整。但是当前碳酸锂基本面仍较好,市场成交呈现“上游惜售、下游逢低采购”的特征,活跃度随价格下跌而提升,需求旺季即将到来叠加锂盐库存持续去化,锂价有望延续上行。展望全年看,在锂电需求增长超预期背景下,锂盐进入去库周期,同时锂矿供给端扰动频发,碳酸锂供需迎来反转,锂价进入上行周期,向上空间需看储能订单成色。

----钴:原料到港在即,钴价高位震荡。刚果(金)自2025年10月16日起解除钴出口禁令,改为实施钴出口配额制。供给端,刚果(金)决定将允许2025年第四季度的钴出口配额延续至2026年3月底,考虑到运输周期,预计国内原料或将在今年3月后才能陆续到港,关注钴原料到港后的下游补库驱动。

(3)稀土:据GJZQ研报:

----稀土:价格中枢不断上抬,行业供改持续推进,等待二季度下游需求逐步验证。近期电子盘价格受到流动性担忧而价格出现回调,从而带动现货价格有所下行。从年初至今来看,价格中枢不断上抬,行业供改持续推进。2025年全年同比-1%,表明海外仍有较大补库需求,近期整体震荡回调,需等待二季度下游需求逐步验证。

风险提示:下游需求不及预期。

本号所有内容仅供参考,并不构成任何投资咨询建议。

【行业研报】AI算力:巨头纷纷扩产+出货量超150%+供给紧张,训推共振算力需求极速释放!

【行业研报】电池与储能:增速 60%!高增长确定,量价齐升开启新周期!

【行业研报】有色金属:小金属暴涨 42%!铜铝锂稀土全拆解!

【行业研报】机器人:冰点布局!特斯拉 V3 将至,万亿赛道即将起爆!

【行业研报】创新药:拐点实锤!CRO订单暴增45%,985%业绩狂涨+15.3亿BD出海!

【最优基金梯队】冰火两极!最高+6.4%,吃面四兄弟集体跌超9%!

【最优基金系列】AI算力:+12% vs -17%,单月差距29%!选对吃肉,选错套牢!

【最优基金系列】半导体芯片:57% vs -2.7%,3个月差距60%!同板块亦有差距!

【最优基金系列】有色金属:全系普跌,最惨板块!最多单周亏19%!

【最优基金系列】海外基金:25% vs -6%,三月相差31%,基金之间亦有差距!

【午盘操作】预判兑现,电池储能暴涨 5.9%,局势暂缓守仓待变!

基金实时估值消失第3天?别慌!这样操作5分钟看懂涨跌(手机篇)

基金实时估值被禁?别慌!5分钟教你如何在电脑大屏上优雅地查看实时估值(电脑篇)

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 2026年计算机行业全景解析(最新券商研报汇总):现状、估值、头部玩法及前景全拆解

- 行业研报 | 北欧正交胶合木(CLT)及木材加工市场报告(预测至2032年)

- 行业研报 | 建筑幕墙窗市究报告(按产品划分,预测至2035年)

- 花同行零头的钱,买断一辈子的高价值行业研报资源,你值得拥有!

- 【行业研报】商业航天,资本持续加注

- 行业研报 | 类风湿关节炎治疗药物市场分析及细分领域预测(至2030年)

- 行业研报 | 全球航空航天和国防领域 AI 及机器人市场报告2025-2029年

- 行业研报 | 全球类风湿关节炎诊断设备市场报告(2024–2028)

- 行业研报 | 全球车用锂离子电池管理系统(BMS)市场报告2026-2030年

- 【研报246】2026年锂电行业研究报告:固态电池技术领航与产业链龙头机会