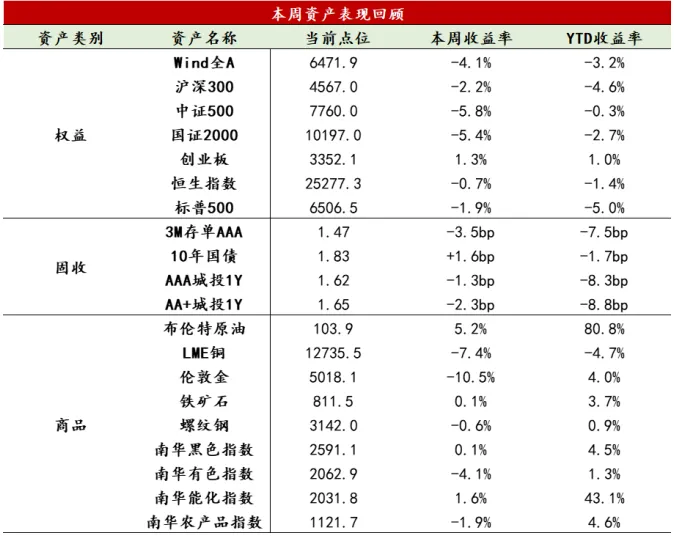

【股票】本周美伊冲突加剧能源紧张局势,通胀担忧提振全球加息预期,流动性收紧预期下大类资产剧烈波动,美股三大指数全线下跌;国内方面,1-2月主要经济指标回升,A股受风险偏好和流动性预期影响更甚,上证指数失守4000点。两市日均成交缩量3000亿至2.2万亿附近,避险观望情绪上升。融资余额小幅下降至2.63万亿。除创业板外宽基指数全线下跌,大盘相对抗跌,小微盘跌幅居前。上证50、沪深300跌幅约2%,而中证500、中证1000、中证2000下跌5-6%,微盘股大跌超7%。创业板受光模块和新能源带动,逆势新高,周涨幅1.26%。申万一级行业仅通信和银行收红,食品饮料、公用事业、煤炭相对抗跌。科技成长相对强势,周期板块承压,有色金属、基础化工、钢铁跌幅均在10个点以上。港股市场先扬后抑,后半周在伊朗战局升级,以及美联储降息预期修正的双重影响下再度下挫。当周恒生指数下跌0.74%,恒生科技下跌2.12%。南向资金周四单日净买入230亿元后,周五单日净卖出184亿元,全周净卖出55亿元,AH溢价降至120附近。短期来看,美伊冲突仍是全球资产的主要定价锚,而海外主流权益资产或仍未充分定价战争影响。中长期看,中国资产尤其是先进制造仍具有较高配置价值,但短期由于估值在中等偏高位置,受流动性和风险偏好影响更大,局势明朗前波动仍将延续。此外,临近一季报、年报披露期,需要警惕流动性收紧下绩差股带来的踩踏下跌。

【固收】本周债市收益率震荡上行,曲线走陡。周初公布的1-2月经济数据全面超预期,中东局势推升通胀预期,债市延续上周跌势。周中地缘冲突压制风险偏好,股债跷跷板效应叠加资金面均衡偏松,债市呈现修复态势,政金债和中短端表现较好。后半周债市情绪再度转弱,超长端大跌,中短端较稳,曲线熊陡,沪指跌破4000点,但对债市提振有限。当前市场对通胀风险的担忧有所升温,股债同时承压,短端债券相对安全,但赔率不足,长端面临较大制约,建议维持谨慎态度,缩短组合久期,等待市场调整后的交易性机会。

【商品】本周大部分商品价格收跌,南华商品指数下跌2.42%,市场延续高波动特征,板块轮动分化加剧,能化与黑色板块连续三周上涨,贵金属及有色金属则陷入三连阴调整,农产品板块更由前期涨势反转向下。伦敦金现货波动放大,金价由震荡转为快速回撤,单周回撤10.49%,核心交易逻辑在于美伊冲突加剧推动油价走高,抬升全球通胀担忧,美联储、欧洲央行与英国央行同步释放鹰派信号,令金价承压。周初,伊朗持续袭击美以目标,以色列定点清除伊朗高层并确认击毙关键人物,美军打击霍尔木兹海峡沿岸导弹阵地,市场迅速转向计价冲突长期化风险,原油价格应声走高;下半周,随着美方表态保障海峡航运安全、以色列暂停对伊气田打击,以及对俄石油制裁阶段性放松,油价出现短暂回落,通胀压力预期边际缓解,金价在低位获得技术性反弹动能;而后局势迅速再度紧张,美方释放可能占领卡尔格岛、实质控制霍尔木兹海峡的表述,暗示地面介入可能;伊朗方面持续强硬反击,双方维持高强度对抗,导致金价大幅回落,油价维持高位震荡。当前金价与油价呈现显著的“跷跷板”关系,油价走强,通过通胀预期链条压制黄金金融属性,金价承压。后续要关注地缘局势的实质性进展及霍尔木兹海峡通航状态,若航道有限度重启,油价回落将带动通胀预期降温,削弱美联储鹰派立场,黄金有望获得阶段性修复动能;反之,若冲突升级导致航道封锁持续,金价持续承压的逻辑则难以扭转。黑色系震荡微涨0.08%,地缘风险驱动的成本支撑成为核心定价变量,中东冲突升级导致卡塔尔拉斯拉凡LNG设施关停,全球约20%的天然气供应面临中断,能源替代逻辑下煤炭需求预期升温,煤焦价格获得明显提振;基本面方面,供需格局边际修复,五大钢材品种库存去化加速(环比-1.45%),表需环比回升8.82%;供给端随着高炉限产结束,长流程复产预期增强,短流程开工率同步回升,铁矿需求获得支撑;但地产端数据仍显拖累,1-2月施工及新开工面积维持双位数下滑;在成本抬升与供需改善的双重驱动下,预计钢价维持偏强运行。

3月16日,国家统计局公布1-2月经济数据显示:我国经济温和修复,实现平稳开局。出口韧性与政策靠前发力共同支撑了生产端偏强运行,需求侧边际改善,但地产投资仍在磨底,耐用品消费形成拖累,居民信心与预期的修复尚需时日。整体来看,经济呈现“生产强于需求、外需强于内需、政策驱动强于内生驱动”的结构性特征。

生产方面,工业生产加快,高技术制造业延续高景气,外需映射部分维持强势。1-2月,全国规模以上工业增加值同比增长6.3%,其中,高技术制造业同比增长13.1%,主要受全球科技周期爆发拉动,装备制造业同比增9.3%,反映出口韧性及设备更新政策的双重支撑。传统行业及受“反内卷”影响的行业仍在收缩,汽车制造业增加值同比增速持续下行至3.4%,显示行业景气度回落。

需求方面,固定资产投资增速转正,基建大幅反弹至9.8% ,政策靠前发力效果逐步显现,地产投资同比仍负增,但降幅收窄,“反内卷”政策下制造业投资结构性分化明显,高技术制造业投资维持较高增速,而部分传统制造业投资趋于谨慎。1-2月,社会消费品零售总额同比增长2.8%,受春节长假提振,可选消费与服务消费表现亮眼,但汽车消费依旧形成拖累,反映需求透支后政策的边际效能趋弱,居民消费信心与收入预期的修复仍需时间。

2026年开局经济呈现“政策驱动与外需支撑下的结构性修复”,高技术制造业与基建投资是主要亮点,但地产与耐用品消费仍处于偏弱区间,内生性增长动能尚待巩固。下一阶段,需重点关注基建回暖的持续性、居民预期的修复节奏,以及外部地缘与贸易环境对出口链条的潜在扰动。

从本周高频数据来看,基建链释放改善信号,耐用品消费依旧低迷。

供需整体变化:3月20日当周,生产端延续平稳修复,需求端结构性分化,供需错配边际收敛。生产端整体延续修复,斜率趋于平缓,与外需相关的全钢胎开工率已升至历史高位,持续验证外需逻辑,水泥发运率大幅回升,释放基建链改善信号,而PTA开工率环比回落,或受到原油价格上涨的压制。内需方面整体依旧偏弱,耐用品消费持续形成拖累,地产销售延续改善。国内铜与PTA库存高位回落,反映下游实质性需求启动,供需错配边际缓和。

基建与地产链:释放回暖信号,后续关注持续性。基建链呈现出较为明确的改善势头,水泥发运率大幅上升,叠加资金到位率超过去年农历同期,反映重大项目正逐步进入实物施工阶段,建筑工地开工复工逐步进入旺季状态,螺纹价格的触底反弹也验证了建筑需求的边际回暖。地产方面销售数据持续改善,同比降幅收窄,但仍处于以价换量的阶段,信心修复的基础尚不牢固。

制造业与出口链:外需维持韧性。集装箱吞吐量环比持续改善,同比增速下行,主要反映春节错位的影响,3月出口同比增速预计将回落,但从开工指标看,外需仍有韧性,PTA、沥青开工率下降或反映地缘冲突对于成本-生产意愿的压制。

消费与服务链:耐用品消费动能不足。出行数据季节性回落,而乘用车、家电等大宗耐用品销售表现疲软,在前期需求透支与居民预期尚未改善的背景下,内需消费端尚未看到实质性反转信号。

核心价格趋势:内外定价分化加剧。食品价格延续季节性回落,猪价同比改善势头放缓,对CPI的支撑减弱,油价进一步飙升,仍将对PPI形成拉动,铜价受海外流动性及需求预期影响出现波动,螺纹价格延续反弹但仍在磨底。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?