Global AI in MRI Market 2025-2029

2025-2029年全球磁共振成像领域人工智能应用市场研究报告

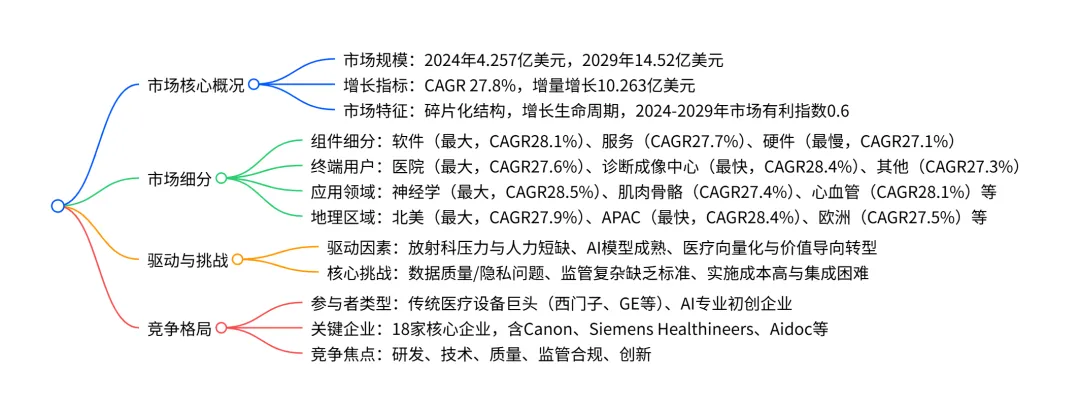

2024-2029 年全球 AI 在 MRI 市场呈现高速增长态势,2024 年市场规模达4.257 亿美元,预计 2029 年将增至14.52 亿美元,期间复合年增长率(CAGR)为27.8%,增量增长达10.263 亿美元;市场结构呈碎片化,处于增长生命周期,软件是最大且增长最快的组件 segment(CAGR 28.1%),医院是核心终端用户(占 2024 年市场份额 57.9%),神经学是主要应用领域(CAGR 28.5%),北美为最大区域市场(贡献 43.3% 增量增长),APAC是增长最快区域(CAGR 28.4%);驱动因素包括放射科压力增大、AI 技术成熟等,核心挑战涉及数据质量、监管复杂及实施成本高,市场竞争由传统医疗设备巨头与 AI 初创企业共同主导。

一、市场整体态势

- 规模与增长:2024 年全球 AI 在 MRI 市场规模为4.257 亿美元,预计 2029 年将达到14.52 亿美元,2024-2029 年期间增量增长10.263 亿美元,复合年增长率(CAGR)为27.8%;年度同比增长率在 23.9%-32.5% 之间,呈加速增长态势。

- 历史表现:2019-2023 年市场从 8330 万美元增长至 3.479 亿美元,CAGR 达 43.0%,增量增长 2.646 亿美元。

- 市场特征:2024 年处于增长生命周期,市场结构为碎片化;2024-2029 年市场有利指数维持 0.6,竞争环境中等挑战性。

二、市场细分详情

(一)组件细分(2024-2029)

- 关键亮点:软件是最大且增长最快的组件,核心功能包括图像重建、异常检测、工作流优化等。

(二)终端用户细分(2024-2029)

- 关键亮点:医院是核心终端用户,诊断成像中心增长最快,主要驱动力为效率提升与患者吞吐量增加。

(三)应用领域细分(2024-2029)

- 关键亮点:神经学是最大且增长最快的应用领域,用于脑损伤、神经退行性疾病等诊断。

(四)地理区域细分(2024-2029)

- 关键国家:美国(2024 年市场规模 1.38 亿美元,CAGR28.2%)、中国(CAGR29.6%,全球增长最快国家)、德国(CAGR28.7%)等。

三、驱动因素与挑战

(一)核心驱动因素

- 放射科压力与人力短缺:患者量增加但放射科医生不足,AI 通过自动化任务(如图像分析、工作流排序)提升效率。

- AI 技术成熟:深度学习模型优化,支持复杂图像识别与量化分析,接近或超越人类表现。

- 医疗转型:向量化成像与价值导向医疗发展,AI 提供客观数据支持精准诊断与个性化治疗。

(二)主要挑战

- 数据相关问题:高质量多样化数据集稀缺,算法易有偏差;数据隐私法规(如 HIPAA、GDPR)限制数据共享。

- 监管与标准:AI 医疗设备监管严格(如 FDA、MDR),审批周期长;缺乏统一的性能评估标准。

- 实施与集成:硬件升级、软件许可等成本高;AI 系统与现有医疗 IT 架构(PACS、EHR)集成复杂。

四、竞争格局

- 参与者类型:分为传统医疗设备巨头(如 Siemens Healthineers、GE Healthcare、Canon Medical)与 AI 专业初创企业(如 Aidoc、Subtle Medical)。

- 核心企业:共 18 家关键企业,包括 8 家 “关键影响” 企业(AI 在 MRI 收入占比高)和 10 家 “贡献型” 企业;排名前列的有 Canon Medical、Siemens Healthineers、FUJIFILM 等。

- 竞争焦点:研发投入、技术创新、产品质量、监管合规、与医疗系统集成能力。

关键问题及答案

问题 1:全球 AI 在 MRI 市场的核心增长动力是什么?这些动力如何推动市场发展?

答案:核心增长动力包括三大方面。一是放射科压力增大与人力短缺,全球患者成像需求上升但放射科医生供给不足,AI 通过自动化图像分析、工作流排序等任务,减少医生重复劳动,提升诊断效率与患者吞吐量;二是AI 技术成熟,深度学习与神经网络模型优化,支持快速图像重建、异常检测等复杂功能,诊断精度接近或超越人类,解锁临床价值;三是医疗向量化与价值导向转型,AI 将 MRI 从定性工具转为定量工具,提供客观数据支持精准诊断、治疗监测,契合价值医疗中 “以结果为导向” 的核心需求,推动医疗机构采购意愿提升。

问题 2:全球 AI 在 MRI 市场各细分领域中,哪些是增长最快的板块?其增长优势体现在哪里?

答案:增长最快的三大板块分别是:① 应用领域中的神经学(CAGR28.5%),优势在于 MRI 是中枢神经系统诊断的核心模态,AI 可实现脑结构量化、病变检测等功能,适配神经退行性疾病、中风等高发疾病的诊断需求;② 终端用户中的诊断成像中心(CAGR28.4%),优势在于成像中心以效率和服务质量为核心竞争力,AI 能缩短扫描时间、提升诊断一致性,帮助其吸引转诊患者并优化盈利;③ 地理区域中的APAC(CAGR28.4%),优势在于区域内人口基数大、老龄化加剧,医疗支出增长,且政府推动数字医疗(如中国 “健康中国 2030”),同时放射科医生缺口大,AI 成为填补医疗资源缺口的关键工具。

问题 3:全球 AI 在 MRI 市场面临的主要壁垒是什么?企业应如何应对这些壁垒?

答案:主要壁垒包括数据壁垒、监管壁垒、集成与成本壁垒。应对策略如下:① 数据壁垒(数据集稀缺、隐私限制):企业可通过跨机构合作建立合规数据集,采用联邦学习等技术在不共享原始数据的前提下训练模型,同时严格遵守区域隐私法规;② 监管壁垒(审批复杂、缺乏标准):企业需提前布局临床验证,积累充分的安全性与有效性数据,主动参与行业标准制定,适配 FDA、MDR 等不同区域监管要求;③ 集成与成本壁垒(IT 升级成本高、系统兼容难):企业可推出模块化、轻量化 AI 解决方案,降低硬件升级门槛,同时加强与医疗 IT 厂商(如 PACS 供应商)合作,提升与现有系统的兼容性,减少医疗机构集成成本。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?