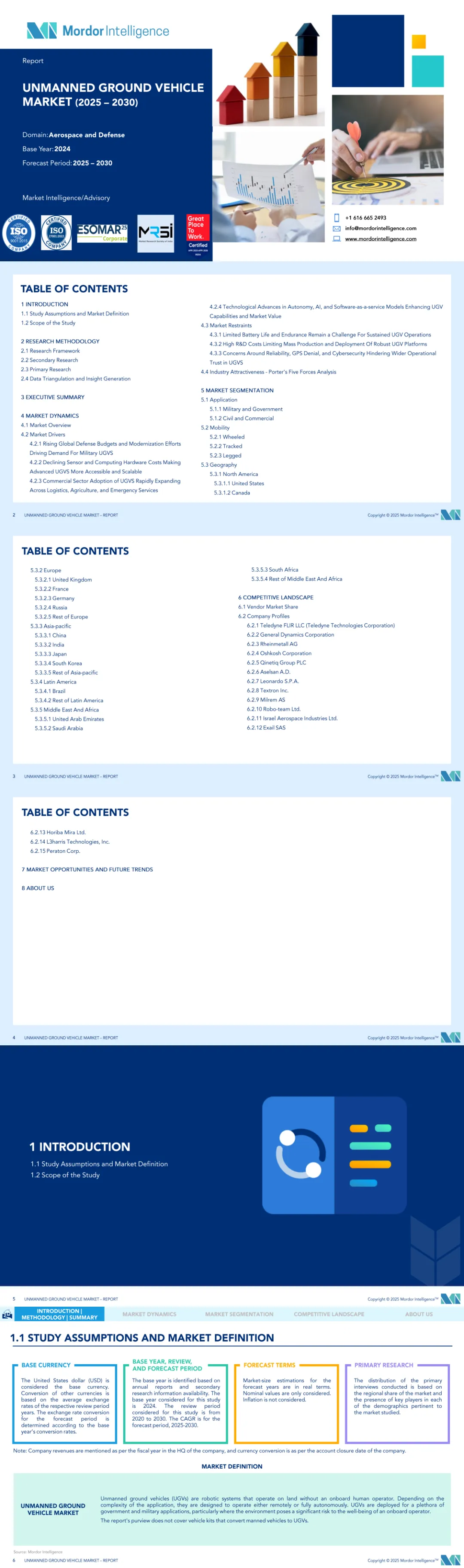

Global Unmanned Ground Vehicle Market Size and Share Analysis - Growth Trends and Forecasts (2025-2029)

全球无人地面车辆(UGV)市场报告2025-2029

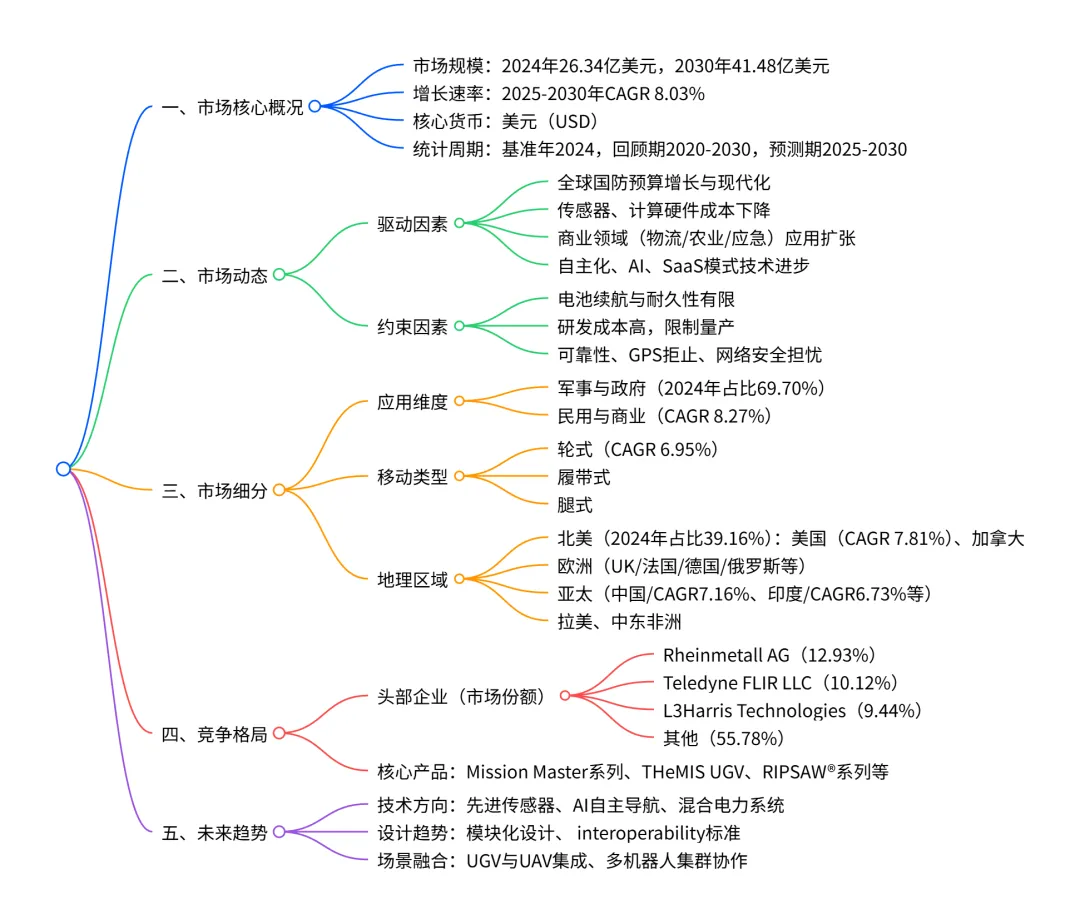

全球无人地面车辆(UGV)市场在 2024 年规模达 26.34 亿美元,预计 2030 年将增长至 41.48 亿美元,2025-2030 年复合年增长率为 8.03%;市场以北美为最大区域市场(2024 年占比 39.16%) ,军事与政府应用为最大细分领域(2024 年占比 69.70%) ,核心驱动力包括全球国防预算增长、传感器与计算硬件成本下降、商业领域(物流、农业等)快速 adoption 及自主化与 AI 技术进步,同时面临电池续航有限、研发成本高、可靠性与网络安全担忧等约束,头部企业有 Rheinmetall AG(市场份额 12.93%)、Teledyne FLIR LLC 等,未来趋势聚焦先进传感器、AI 自主导航、混合电力系统等技术创新。

一、市场核心数据概览

二、市场动态分析

(一)核心驱动因素

- 全球国防预算增长与现代化:美国 2024 年国防预算达 9970 亿美元,2026 财年 DoD 研发预算 203 亿美元(同比增 8%);欧盟 PESCO 计划为 iMUGS 项目投资 3260 万美元。

- 传感器与计算硬件成本下降:核心组件(LiDAR、雷达等)价格降低,Hesai 计划将传感器价格降至 200 美元以下,推动 UGV 规模化应用。

- 商业领域应用扩张:物流、农业、应急服务快速采用,如 AGRO 项目推出 AI 驱动果园 UGV,AgriOne 开展土壤湿度测绘测试。

- 技术进步赋能:自主化、AI 算法、SaaS 模式提升 UGV 能力,如 Polaris 集成自主系统实现实时导航与传感器融合。

(二)主要约束因素

- 电池续航与耐久性有限:AI 处理器(如 NVIDIA Jetson)使电池寿命降低 50%,农业 UGV 需中场充电,仓储 UGV 仅能运行 8-10 小时。

- 研发成本高:UGV 需整合硬件、软件、AI 等复杂技术,Burro 等企业因资金需求延迟部署,限制量产与普及。

- 可靠性与安全担忧:GPS 拒止环境下性能受影响,网络安全风险阻碍 operational trust,限制广泛应用。

三、市场细分详情

(一)应用细分

- 军事与政府:2024 年占比 69.70%,核心应用包括侦察、后勤支援、排爆、伤员疏散;代表产品有 Rheinmetall Mission Master SP、Milrem THeMIS。

- 民用与商业:CAGR 8.27%,2030 年规模预计达 12.74 亿美元;物流(仓储机器人)、农业(精准种植 UGV)、应急服务(消防、排爆)为主要场景。

(二)移动类型细分

- 轮式 UGV:CAGR 6.95%,2030 年市场规模预计 20.07 亿美元,适用于平坦路面,如 Rheinmetall Mission Master Silent Partner。

- 履带式 UGV:适配复杂地形(雪地、泥泞),代表产品有 Milrem THeMIS、俄罗斯 Uran-9。

- 腿式 UGV:专注复杂环境(城市废墟、山地),中国 “机器狼”、Ghost Robotics Vision 60 为代表,2030 年规模预计 3.84 亿美元。

(三)地理区域细分

- 北美:最大市场,美国主导(CAGR 7.81%),核心企业有 Teledyne FLIR、General Dynamics,聚焦国防与商业双重应用。

- 欧洲:德国(CAGR 10.30%)、俄罗斯(CAGR 12.39%)增长显著,欧盟通过 PESCO 推动 UGV 标准化。

- 亚太:中国(CAGR 7.16%)、印度(CAGR 6.73%)、日本、韩国为核心市场,军事现代化与民用需求双轮驱动。

- 拉美与中东非洲:巴西、阿联酋、南非为主要增长点,聚焦国防安全与资源开发应用。

四、竞争格局

(一)头部企业市场份额

| | | |

|---|

| | | |

| | | |

| | | |

| Israel Aerospace Industries | | | |

| | | |

(二)核心企业战略

- 合作与并购:如 LIG Nex 1 以 2.4 亿美元收购 Ghost Robotics 60% 股权。

- 政府合同:Teledyne FLIR 2024 年获 DoD 3200 万美元合同,Milrem 为阿联酋交付 60 台 UGV。

- 技术研发:聚焦模块化设计、AI 自主导航、混合电力系统升级。

五、未来趋势与机遇

- 技术创新方向:先进传感器融合(LiDAR + 雷达)、AI 自主导航(SLAM 算法)、混合电力系统(锂电池 + 柴油发电机)。

- 设计与标准:模块化架构(互换 payloads)、 interoperability 标准(JAUS、NATO STANAG 4586)。

- 场景融合:UGV 与 UAV 协同作业、多机器人集群部署,拓展至极地、地下等极端环境。

4. 关键问题及答案

问题 1:全球 UGV 市场的核心增长引擎是什么?不同应用领域的增长表现有何差异?

答案:核心增长引擎包括四大方面:①全球国防预算增长与军事现代化(美国、欧盟等加大研发投入);②传感器与计算硬件成本下降(推动 UGV 规模化与商业化);③商业领域(物流、农业、应急服务)快速 adoption;④自主化、AI 与 SaaS 技术进步。应用领域差异:①军事与政府应用为最大细分领域,2024 年占比 69.70%,是短期核心增长极;②民用与商业应用增长更快,2025-2030 年 CAGR 达 8.27%,预计 2030 年规模达 12.74 亿美元,物流与农业是主要驱动力。

问题 2:全球 UGV 市场的区域竞争格局如何?头部企业的核心优势是什么?

答案:区域格局:①北美为最大市场(2024 年份额 39.16%),美国因国防预算与技术积累主导;②欧洲增长迅速,德国、俄罗斯 CAGR 分别达 10.30%、12.39%,欧盟推动标准化合作;③亚太为潜力市场,中国、印度、韩国聚焦军事与民用双重需求。头部企业核心优势:①Rheinmetall AG(份额 12.93%):模块化产品(Mission Master 系列)与全球国防合同资源;②Teledyne FLIR(份额 10.12%):核心传感器技术与美国 DoD 长期合作;③L3Harris Technologies(份额 9.44%):跨军民用的机器人产品线(T4/T7)与全球分销网络。

问题 3:制约 UGV 市场规模化发展的关键瓶颈是什么?未来技术突破方向如何针对性解决这些瓶颈?

答案:关键瓶颈:①电池续航有限(AI 处理器使续航降 50%,无法满足长时作业);②研发成本高(复杂技术整合导致量产困难);③可靠性与安全风险(GPS 拒止、网络安全问题)。技术突破方向:①电池技术:研发固态电池与混合电力系统(锂电池 + 柴油发电机 / 氢燃料电池),提升能量密度与续航;②成本控制:采用标准化商用组件(如民用 LiDAR)与模块化设计,降低研发与生产边际成本;③可靠性提升:传感器融合(LiDAR + 雷达 + 视觉)解决 GPS 拒止问题,强化网络安全防护算法,建立多冗余系统。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?