Global 5G Testing Equipment Market 2025-2029

2025-2029年全球5G测试设备市场研究报告

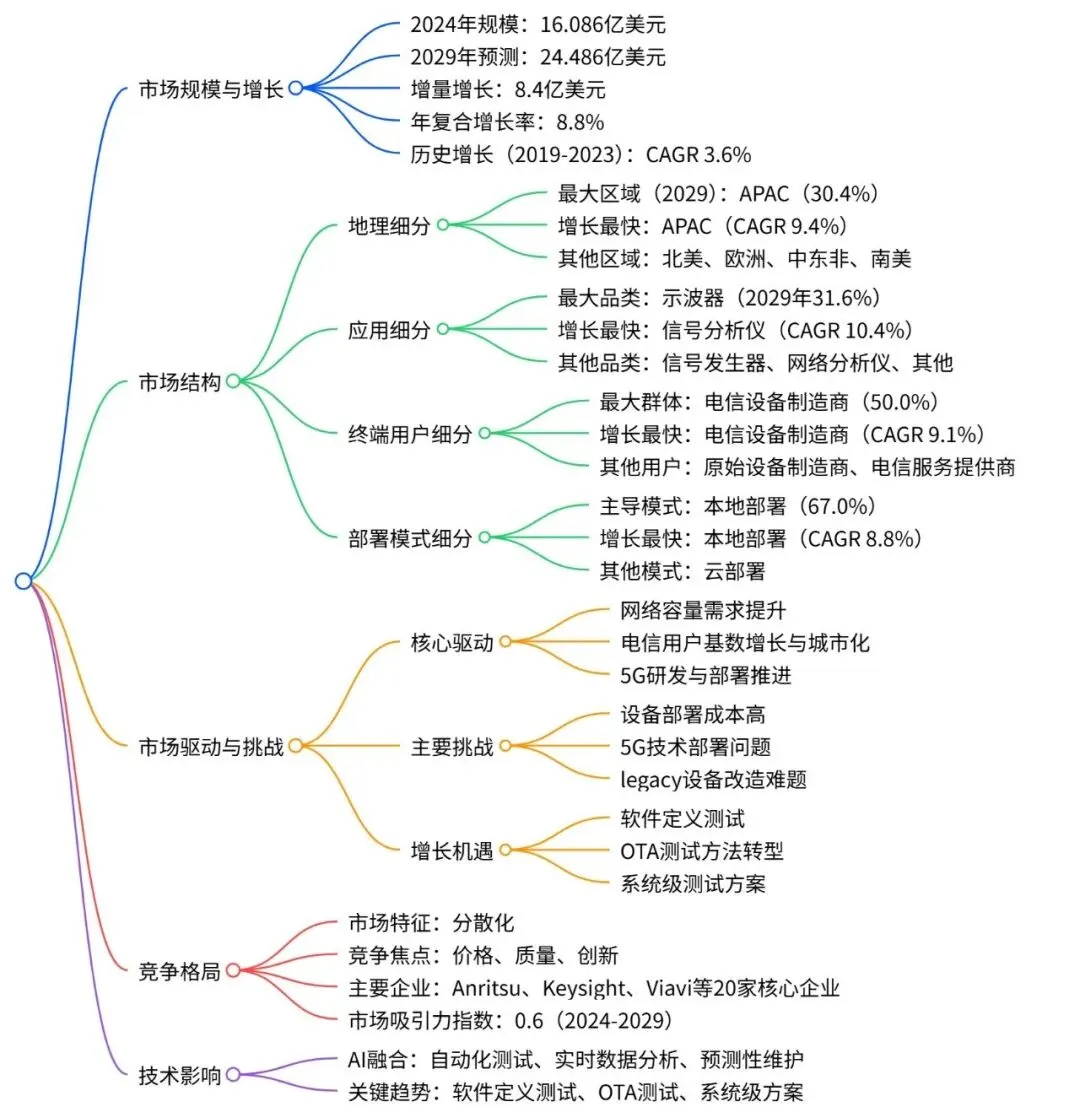

2024-2029 年全球 5G 测试设备市场呈加速增长态势,2024 年市场规模达16.086 亿美元,预计 2029 年增至24.486 亿美元,期间年复合增长率 8.8% ,增量增长8.4 亿美元;市场结构分散,APAC 地区将成为最大且增长最快的区域,信号分析仪是应用端增长最快的细分品类,电信设备制造商为核心终端用户,本地部署模式占主导,AI 技术融合、软件定义测试等为主要增长动力,同时面临设备部署成本高、技术部署难题等挑战。

一、市场整体概况

核心规模数据

- 2024-2029 年增量增长:8.4 亿美元(占 2024 年市场规模 53%)

- 年度增长率区间:7.9%-9.8%,呈加速增长态势

历史表现(2019-2023)

- 2019 年规模:12.981 亿美元,2023 年达 14.963 亿美元

- 历史增量增长:1.982 亿美元,历史 CAGR:3.6%

二、市场细分详情

- 地理细分(2024-2029)| 区域 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 增量增长(亿美元) |

- | APAC | 29.6% | 30.4% | 9.4% | 26.97 |

- | 北美 | 30.5% | 30.3% | 8.6% | 25.03 |

- | 欧洲 | 29.1% | 28.7% | 8.5% | 23.55 |

- | 中东非 | 6.0% | 5.9% | 8.3% | 4.72 |

- | 南美 | 4.9% | 4.7% | 8.1% | 3.73 |

- 关键结论:APAC 将从 2024 年第二大区域升至 2029 年第一,南美增长最慢

- 应用细分(2024-2029)| 应用品类 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 增量增长(亿美元)

- | 示波器 | 34.4% | 31.6% | 6.9% | 22.03 |

- | 信号分析仪 | 24.7% | 26.6% | 10.4% | 25.42 |

- | 信号发生器 | 21.5% | 21.5% | 8.8% | 18.05 |

- | 网络分析仪 | 15.9% | 17.0% | 10.3% | 16.10 |

- | 其他 | 3.5% | 3.3% | 7.3% | 2.40 |

- 关键结论:示波器始终为最大品类但份额下滑,信号分析仪增长最快且贡献 30.3% 增量

- 终端用户细分(2024-2029)| 终端用户 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 增量增长(亿美元)

- | 电信设备制造商 | 49.3% | 50.0% | 9.1% | 43.16 |

- | 原始设备制造商 | 39.5% | 39.5% | 8.8% | 33.26 |

- | 电信服务提供商 | 11.3% | 10.5% | 7.2% | 7.58 |

- 关键结论:电信设备制造商占比超一半,贡献 51.4% 增量,为核心增长引擎

- 部署模式细分(2024-2029)| 部署模式 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 增量增长(亿美元)

- | 本地部署 | 66.8% | 67.0% | 8.8% | 56.63 |

- | 云部署 | 33.2% | 33.0% | 8.6% | 27.37 |

- 关键结论:本地部署占主导,贡献 67.4% 增量,云部署增长略慢

三、市场驱动、挑战与机遇

核心驱动因素

- 网络容量需求:物联网设备普及、高清应用推广需更高带宽

- 用户与城市化:全球电信用户增长,2050 年 70% 人口居住城市

- 5G 研发部署:全球 5G 网络商用扩展,企业研发投入增加(如巴西 2023 年电信投资 250 亿美元)

主要挑战

- 高部署成本:5G 测试设备单价高,频谱拍卖与基础设施投入大(美国 2023 年 5G 部署 CAPEX 达 350 亿美元)

- legacy 设备改造:传统设备升级至 5G 兼容标准成本高

增长机遇

- 软件定义测试:灵活适配多 5G 标准,加速原型开发

- OTA 测试转型:替代有线测试,解决 5G 组件集成测试难题

- 系统级测试方案:整合软硬件,适配 NB-IoT 等新兴标准

四、竞争格局与技术影响

竞争特征

- 核心企业:20 家重点企业(如 Anritsu、Keysight、Viavi、Rohde and Schwarz 等)

- 市场吸引力:指数 0.6(2024-2029),整体环境对企业中度有利

五力模型分析(2024-2029)

技术影响

- AI 融合:推动自动化测试、实时数据解析、预测性维护(如 Keysight PathWave 平台)

- 关键趋势:软件定义测试、OTA 测试方法、系统级整合方案

关键问题

问题:2024-2029 年全球 5G 测试设备市场增长最快的区域和应用品类分别是什么?核心增长动力是什么?答案:增长最快的区域是APAC(CAGR 9.4%),将从 2024 年第二大区域升至 2029 年第一;增长最快的应用品类是信号分析仪(CAGR 10.4%),贡献 30.3% 市场增量。核心增长动力包括物联网与高清应用驱动的网络容量需求提升、全球电信用户基数扩张与城市化进程、5G 网络研发与商用部署的持续推进。

问题:全球 5G 测试设备市场的核心细分格局如何?终端用户和部署模式的主导类型是什么?答案:核心细分格局呈现 “APAC 领跑、信号分析仪高增” 特征;终端用户中电信设备制造商占主导,2029 年市场份额达 50.0%,且以 9.1% 的 CAGR 成为增长最快用户群体,贡献 51.4% 市场增量;部署模式中本地部署占绝对主导,2029 年市场份额 67.0%,CAGR 8.8%,贡献 67.4% 增量,云部署占比 33.0% 且增长略慢(CAGR 8.6%)。

问题:全球 5G 测试设备市场的主要挑战与关键增长机遇分别是什么?技术发展对市场的核心影响是什么?答案:主要挑战包括 5G 测试设备部署成本高、毫米波等技术部署复杂度高、legacy 设备改造难度大。关键增长机遇是软件定义测试的普及、从有线到 OTA 测试方法的转型、系统级测试方案的推广。技术发展的核心影响是 AI 与测试设备的深度融合,实现自动化测试流程、实时数据解析与预测性维护,同时软件定义、OTA 等技术提升测试灵活性与适配性,支撑 5G 多场景应用需求。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?