一、企业概况

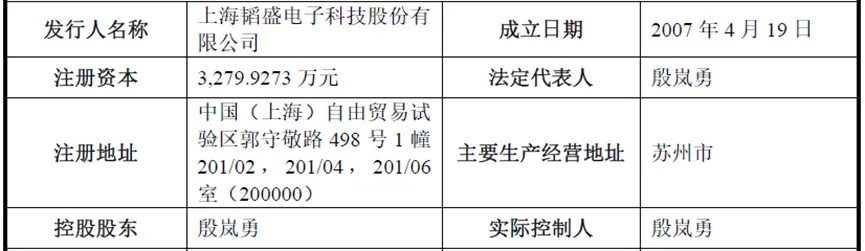

上海韬盛电子科技股份有限公司(以下简称“韬盛科技”或“公司”)成立于2007年4月19日,公司专注于半导体测试接口领域,是境内最早独立研发芯片测试接口并实现规模化量产的企业之一,率先实现了高端芯片测试接口的国产替代和自主可控,业务覆盖芯片测试接口、探针卡等核心产品,为人工智能、自动驾驶、先进存储等新兴领域提供关键测试硬件方案。

公司已在境内外设立多家子公司,包括苏州韬盛、苏州晶晟、天津韬盛等境内全资子公司,以及香港韬盛、美国韬盛、韩国韬盛等境外子公司,形成了覆盖研发、生产、销售和服务的全球化布局。其中,苏州韬盛为国家级专精特新重点“小巨人”企业,苏州晶晟专注于晶圆测试接口业务的研发与生产,韩国韬盛则承担晶圆测试接口的研发职能,境外子公司主要负责海外市场开拓与客户服务。

二、股权结构

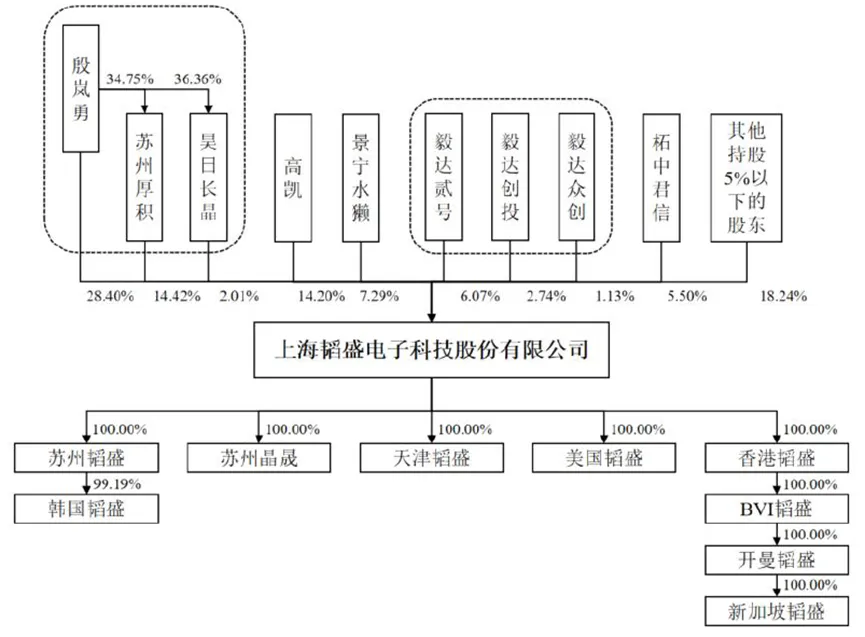

截至招股说明书签署日,公司股权结构较为分散但实际控制人控股地位稳固。实际控制人殷岚勇直接持有公司28.40%股份,并通过苏州厚积(持股14.42%)、昊日长晶(持股2.01%)间接控制公司股份,合计控制比例达44.83%,对公司重大经营决策具有决定性影响。

前十大股东中,苏州厚积(14.42%)、高凯(14.20%)、景宁水獭(7.29%)、毅达贰号(6.07%)、柘中君信(5.50%)为主要机构及个人股东。其中,毅达贰号、毅达创投(2.74%)、毅达众创(1.13%)因私募基金管理人相同构成一致行动关系,合计持股9.94%;其他股东持股比例均低于5%。

三、业务情况

(一)核心业务与产品

公司主营业务聚焦半导体测试接口领域,核心产品包括芯片测试接口(TestSocket)、晶圆测试接口(ProbeCard,又称探针卡)及测试设备,形成了覆盖晶圆测试和芯片测试全流程的产品矩阵。

芯片测试接口:作为测试机台与待测芯片的连接媒介,承担精密连接、信号传输及数据交互功能,产品涵盖功能性测试接口和可靠性测试接口,可适配CPU、GPU、AI芯片、存储芯片等各类高端芯片,支持2.5D/3D封装、CoWoS封装等先进封装类型。公司已累计开发超4000种芯片测试接口技术方案,探针间距低至0.13mm(相当于发丝直径),最大传输带宽达84GHz,可满足224Gbps级信号传输需求,技术水平处于全球第一梯队。

探针卡:包括MEMS探针卡、垂直探针卡、WLCSP探针卡等,其中MEMS探针卡为核心增长点,公司已实现2D及2.5DMEMS探针卡的自主研发与量产,突破多层复合陶瓷基板(MLC)核心技术,产品通过长江存储等龙头客户验证并实现销售,3DMEMS探针卡处于预研阶段。

测试设备:自主开发自动分选机、并行测试设备等,可应用于系统级测试和可靠性测试一体化场景,适配多种芯片产品的长时间无人化测试需求。

(二)主要客户及供应商

公司采用直销模式,客户覆盖芯片设计、晶圆制造、封装测试等半导体产业链各环节,报告期内累计服务超700家单体客户,客户结构多元化且优质。境内核心客户包括客户X(全球领先的信息与通信技术解决方案供应商)、日月光(全球封装测试龙头)、芯云半导体、地平线(自动驾驶芯片设计领军企业)、长江存储(全球领先的存储芯片供应商)、燧原科技、安路科技等。境外核心客户中公司已进入英伟达(Nvidia)、苹果(Apple)、高通(Qualcomm)、亚马逊(Amazon)、意法半导体(ST)等国际知名企业供应链体系。客户集中度方面,2025年1-6月前五大客户销售收入占比48.70%,2024年为46.85%。

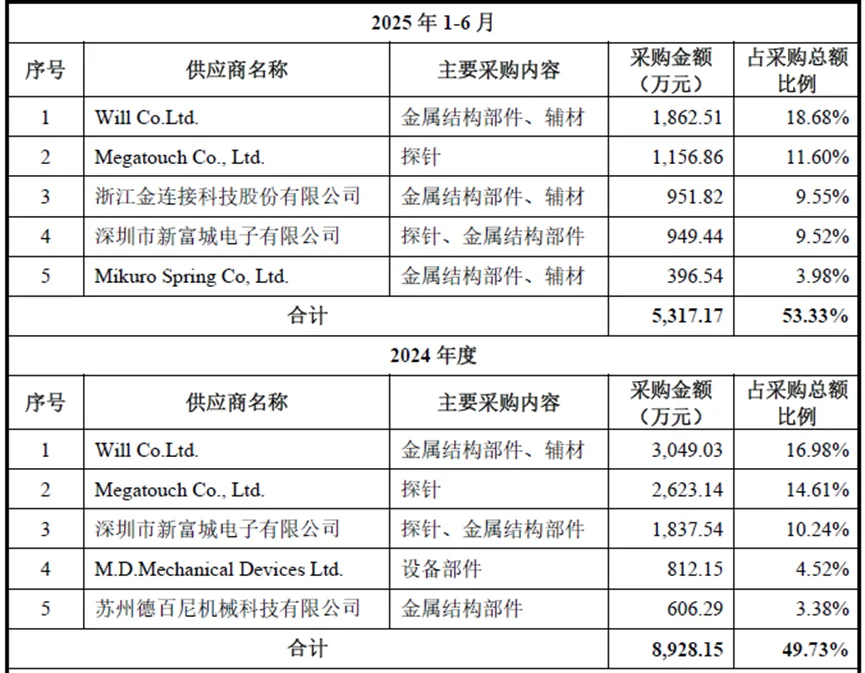

公司采购的原材料主要包括金属结构部件、探针、非金属结构部件、电气部件、设备部件等,部分高端原材料(如顶部柱塞、功能性探针等)从境外供应商采购,供应链体系稳定。报告期内前五大供应商采购金额占比均在47%-53%之间,2025年1-6月前五大供应商分别为WillCo.Ltd.(18.68%)、MegatouchCo.,Ltd.(11.60%)、浙江金连接科技股份有限公司(9.55%)、深圳市新富城电子有限公司(9.52%)、MikuroSpringCo,Ltd.(3.98%),涵盖境内外优质供应商,不存在单一供应商依赖风险。

四、财务分析

(一)整体财务状况

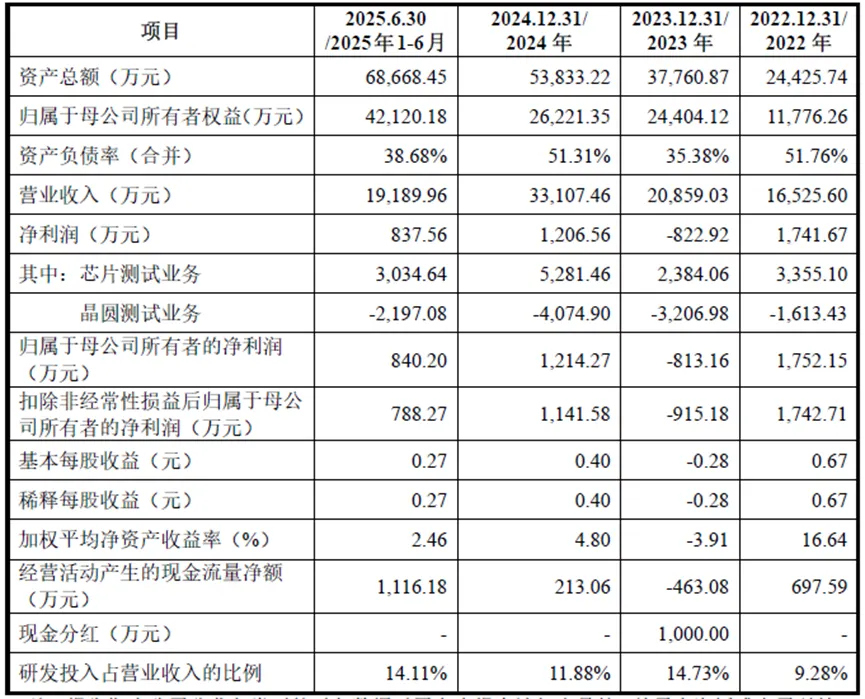

报告期内(2022年-2025年1-6月),公司经营规模快速增长,财务状况整体稳健,资产负债结构合理,盈利能力逐步改善。

资产规模

总资产从2022年末的24425.74万元增长至2025年6月末的68668.45万元,复合增长率达53.57%;其中流动资产占比超66%,以货币资金、应收账款、存货为主,2025年6月末货币资金17152.05万元,流动性充足;非流动资产主要为固定资产(12065.95万元)和在建工程(4411.21万元),反映公司产能扩张与研发投入力度。

负债结构

负债总额从2022年末的12642.90万元增长至2025年6月末的26561.79万元,资产负债率维持在35%-52%之间,2025年6月末为38.68%,处于合理水平;负债以应付账款、长期借款、一年内到期的非流动负债为主,无短期偿债压力风险。

所有者权益

归属于母公司所有者权益从2022年末的11776.26万元增长至2025年6月末的42120.18万元,主要来自股权融资与未分配利润积累,权益资本充足,抗风险能力较强。

营业收入

2022年-2024年营业收入分别为16525.60万元、20859.03万元、33107.46万元,复合增长率达41.54%,2025年1-6月实现营业收入19189.96万元,延续增长态势,主要受益于人工智能、自动驾驶等高端芯片市场需求爆发。

净利润

2022年-2024年净利润分别为1741.67万元、-822.92万元、1206.56万元,2023年亏损主要因加大MEMS探针卡业务研发投入;2025年1-6月净利润837.56万元,扣除非经常性损益后归属于母公司股东的净利润788.27万元,盈利能力逐步恢复并稳步提升。

毛利率与净利率

综合毛利率维持在35%-43%之间,2025年1-6月为36.79%,高于行业平均水平,体现产品技术壁垒与议价能力;净利率从2022年的10.54%波动至2024年的3.64%,2025年1-6月回升至4.36%,随着规模效应显现与研发投入效率提升,盈利水平有望进一步改善。

期间费用

研发费用持续高投入,2022年-2024年研发费用分别为1533.29万元、3071.56万元、3933.22万元,2025年1-6月达2707.10万元,研发费用占营业收入比例均超9%,2023年达14.73%,为技术创新与产品迭代提供坚实支撑;销售费用、管理费用随业务规模增长合理增长,费用控制良好。

经营活动现金流

2022年-2024年经营活动产生的现金流量净额分别为697.59万元、-463.08万元、213.06万元,2025年1-6月达1116.18万元,现金流状况逐步改善,主要因销售收入增长与回款效率提升。

投资活动现金流

报告期内投资活动现金流出主要用于购建固定资产与研发投入,2022年-2024年投资活动现金流量净额均为负,2025年1-6月为-6059.69万元,反映公司处于产能扩张与技术攻坚阶段。

筹资活动现金流

2022年-2024年筹资活动现金流量净额分别为1030.43万元、12564.52万元、7084.49万元,2025年1-6月达11479.49万元,主要来自股权融资与银行借款,为公司发展提供充足资金支持。

五、行业情况

(一)行业概况

公司所处行业为半导体测试接口行业,属于半导体产业的核心细分领域,位于半导体产业链中游测试环节,为芯片设计、晶圆制造、封装测试等下游环节提供关键硬件耗材,是半导体产业链“质量中枢”的重要组成部分。

半导体测试接口作为测试机台与待测芯片/晶圆的连接媒介,其性能直接决定测试精度与效率,是保障芯片质量、推动半导体产业升级的关键环节。随着半导体制程迈向2nm及以下,高端芯片对测试接口的高密度、高频率、高耐温等要求不断提升,行业技术壁垒持续提高,公司产品作为国产替代核心力量,在产业链中具有不可替代的战略地位。

(二)行业竞争格局

全球竞争格局:2024年全球芯片测试接口行业前五大厂商分别为Yamaichi(10%)、颖崴科技(9%)、Leeno(7%)、Cohu(7%)、Enplas(5%),合计市场份额38%,行业集中度较低但境外厂商占据主导地位。

境内竞争格局:境内厂商起步较晚但发展迅速,公司凭借技术积累与先发优势,2024年芯片测试接口营收规模位居境内第一,全球排名第11位,主要竞争对手包括和林微纳、凯智通、捷策创等,其中和林微纳已上市,业务覆盖测试探针与芯片测试接口。

(三)行业发展趋势

► 市场规模快速增长

据Yole数据,2024年全球半导体测试接口市场规模达51.26亿美元,预计2025年将增长至58.31亿美元,2026年突破60亿美元;其中芯片测试接口及配件市场规模2024年达26.06亿美元,探针卡市场规模达25.20亿美元,预计2030年将突破40亿美元,行业增长动力强劲。

► 技术迭代加速

随着芯片性能升级,测试接口向更高信号频率(224Gbps及以上)、更大探针密度(万针级)、更小探针间距(0.1mm以下)、高电压大电流方向发展;MEMS探针卡因精度高、效率高成为主流,市场份额占比超67%,2025年有望接近70%。

► 国产替代加速

全球测试接口市场长期由日本Yamaichi、中国台湾颖崴科技、韩国Leeno等境外厂商主导,境内厂商市场份额较低;但在中美贸易摩擦与自主可控战略推动下,本土半导体企业对国产测试接口需求迫切,为公司等技术领先企业提供广阔市场空间。

► 应用场景拓展

人工智能、自动驾驶、先进存储、新能源汽车等新兴领域爆发,带动GPU、AI芯片、车规级芯片等高端芯片需求增长,进一步拉动测试接口市场需求,行业增长确定性强。

六、企业分析

(一)企业优势

► 技术领先优势

作为境内最早研发芯片测试接口的企业之一,累计开发超4000种芯片测试接口技术方案、上百类测试探针方案,MEMS探针卡核心技术自主可控,多项技术指标达到全球先进水平,拥有境内授权专利77项(发明专利26项)、境外专利4项,技术壁垒深厚。

► 产品矩阵优势

覆盖芯片测试接口、探针卡、测试设备全系列产品,实现晶圆测试与芯片测试环节全覆盖,可提供定制化解决方案,满足客户多元化需求,在行业内具有独特竞争优势。

► 客户资源优势

服务超700家境内外优质客户,包括境内头部芯片设计企业、封装测试龙头及国际知名企业,客户结构多元化且粘性强,为业务持续增长提供保障。

► 团队与经验优势

核心管理与技术团队平均从业经验超20年,具备国际知名半导体企业任职背景,对行业技术趋势与客户需求理解深刻,为公司战略制定与技术创新提供支撑。

► 国产替代先发优势

率先实现高端芯片测试接口国产替代,契合国家自主可控战略,获得政策支持与下游客户认可,在国产替代浪潮中占据先发地位。

(二)企业不足及风险

► 规模相对较小

2024年营业收入3.31亿元,净利润0.12亿元,与境外龙头企业(营收超10亿元)相比规模较小,抗风险能力与资源整合能力有待提升。

► 盈利能力波动

受研发投入加大与行业周期影响,净利润存在波动,2023年出现亏损,盈利能力稳定性有待改善。

► 品牌国际影响力不足

与Yamaichi、颖崴科技等境外龙头相比,品牌国际知名度较低,境外市场拓展难度较大。

► 融资渠道单一

上市前主要依赖股权融资与银行借款,融资渠道相对单一,制约产能扩张与研发投入速度。

► 市场竞争加剧

境外龙头企业凭借品牌与技术优势巩固市场地位,境内新进入者不断涌现,公司面临双重竞争压力。

► 行业周期波动

半导体行业具有周期性特征,若未来行业进入下行周期,下游客户需求减少将影响公司经营业绩。

► 国际贸易摩擦

部分原材料依赖境外采购,国际贸易摩擦可能导致采购成本上升、供应链中断,影响公司生产经营。

► 技术迭代风险

若公司未能及时把握行业技术趋势,研发投入不及预期,可能丧失技术领先地位,被竞争对手超越。

► 人才流失风险

行业高端人才稀缺,若核心技术人才流失,将影响公司研发进度与技术创新能力。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?