无锡理奇智能装备股份有限公司(以下简称“理奇智能”)成立于2018年4月26日,前身为无锡理奇智能装备有限公司,公司专注于物料自动配料、分散乳化、混合搅拌等物料自动化处理领域,提供专业的物料智能处理系统整体解决方案,为客户提供咨询、设计、制造、安装、调试、培训及售后的一站式服务,产品广泛应用于锂电制造、精细化工、复合材料等行业。

二、股权结构

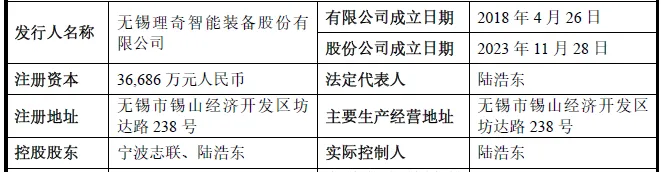

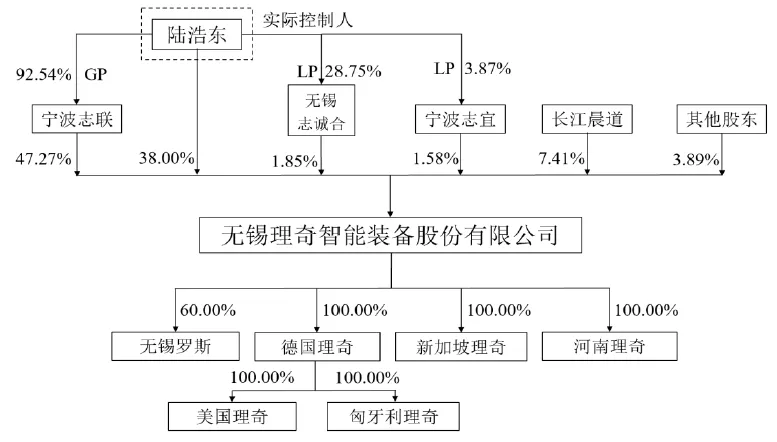

截至招股说明书签署日,公司总股本为36,686.00万股。宁波志联持有公司47.27%股份,陆浩东持有38.00%股份,宁波志联由陆浩东持有92.54%的份额并担任执行事务合伙人,二者为公司共同控股股东。陆浩东合计控制公司85.27%的股份,同时担任公司董事长兼总经理,为公司实际控制人。其他持有公司5%以上股份的股东为长江晨道,直接持有公司7.41%的股份。

三、业务情况

(一)主要业务

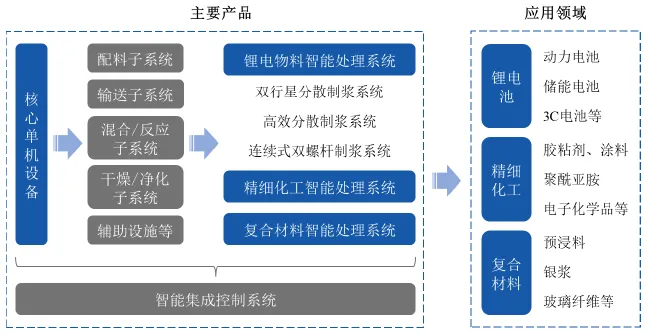

公司业务围绕物料自动化处理领域展开,核心产品包括物料智能处理系统、单机设备、其他产品及改造、售后业务四大类。其中,物料智能处理系统是核心收入来源,2025年1-6月占主营业务收入的比例达79.87%,具体包括锂电物料智能处理系统、精细化工智能处理系统、复合材料智能处理系统等;单机设备包括双行星分散机、粉液高效分散机等,2025年1-6月收入占比为15.57%。

(二)主要客户及供应商

公司客户集中于锂电制造、精细化工、复合材料等行业的海内外龙头企业,客户资源优质且稳定。2022-2025年1-6月,前五大客户销售收入占营业收入的比例分别为86.87%、81.67%、74.27%和58.89%,客户集中度呈下降趋势但仍处于较高水平,主要系锂电行业头部效应显著,公司聚焦服务行业领军企业所致。

公司主营业务所需原材料包括钣金加工件、电气产品及仪器仪表、泵阀管道类产品、传动及驱动类产品、定制成套设备、辅料及工具和初级金属材料等,同时采购安装服务、外协加工等。

四、财务分析

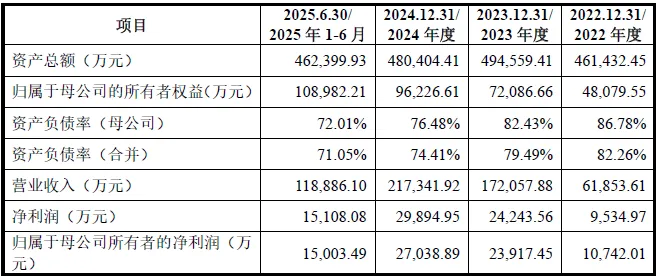

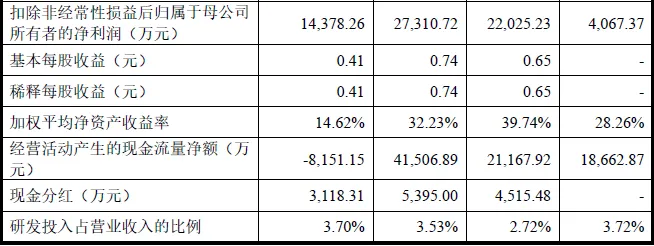

2022-2024年营业收入复合增长率达87.45%,主要受益于锂电行业快速发展及公司客户拓展成效;2025年1-6月实现营业收入118,886.10万元,保持稳健增长。

2022-2024年归属于母公司所有者的净利润复合增长率达55.12%,扣除非经常性损益后净利润同步增长,盈利能力持续增强;2025年1-6月净利润15,003.49万元,同比保持增长。

报告期内,主营业务毛利率(剔除存货评估增值影响)分别为41.93%、40.08%、35.97%和31.20%,主要受行业竞争加剧、境外业务成本上升等因素影响,但整体仍处于较高水平,体现较强的产品竞争力。

合并资产负债率从2022年末的82.26%降至2025年6月末的71.05%,财务结构持续优化,偿债压力逐步缓解。

公司经营性现金流量净额整体稳健,2024年达41,506.89万元,虽2025年1-6月为-8,151.15万元,主要系海外项目保函保证金支出增加及客户预收款项减少所致,但整体资金状况良好,具备较强的偿债能力。

报告期各期末,存货账面价值占流动资产的比例分别为74.95%、73.83%、64.52%和61.43%,主要为发出商品,系产品定制化特征导致发货至验收周期较长所致,虽占比呈下降趋势,但仍存在资金占用及跌价风险。

2022-2024年研发费用复合增长率达82.57%,2025年1-6月研发费用4,401.97万元,研发投入占比稳定在3.5%左右,为技术创新提供有力支撑。

五、行业情况

(一)行业发展现状

1、智能制造装备行业

全球市场规模稳步增长,2019-2025年复合增长率预计达3.08%;中国市场发展迅速,2015-2024年产值规模复合增长率达16.65%,2024年预计达3.60万亿元,受益于政策支持及制造业智能化转型需求。

2、锂电设备行业

2024年中国锂电池设备市场规模660亿元,预计2025年触底后逐步回升,2027年达850亿元;海外市场快速拓展,2030年市场规模预计达1,266.5亿元,2023-2030年复合增长率14.3%。

3、下游行业

锂电制造行业全球出货量快速增长,2019-2024年复合增长率45.4%,动力锂电池(新能源汽车驱动)和储能锂电池(电力系统应用)为主要需求来源;精细化工行业2020-2027年全球市场规模复合增长率7.10%,中国市场成长空间广阔;复合材料行业2021-2030年全球市场规模复合增长率6.27%,下游航空航天、汽车等领域需求驱动增长。

(二)行业竞争格局

锂电设备行业集中度较高,2023-2024年国内锂电池制浆上料系统前三大企业集中度分别为57%和71%;精细化工和复合材料设备行业定制化程度高,市场集中度低。行业主要竞争企业,国内包括尚水智能、宏工科技、先导智能等,国际包括瑞士布勒集团、德国泽普林集团等。

(三)行业发展趋势

1、智能化、集成化

物料处理装备逐步向自动化、智能化、集成化方向发展,智能控制系统与生产设备深度融合,实现全流程数字化管理。

2、海外市场拓展

中国锂电产业链全球化推进,海外锂电池工厂建设提速,带动锂电设备出口需求增长。

3、技术迭代加速

锂电领域干法电极、固态电池技术兴起,精细化工、复合材料领域新材料不断涌现,推动物料处理设备技术升级。

4、政策支持力度加大

各国出台政策鼓励智能制造、新能源、新材料等产业发展,为行业提供良好发展环境。

六、企业分析

(一)企业优势

► 技术研发优势

截至2025年9月30日,拥有专利400项(发明专利29项)、软件著作权32项;参与起草国家标准3项,获得“江苏省专精特新中小企业”等多项称号;技术覆盖物料处理全流程,在锂电、精细化工等领域形成核心技术壁垒。

► 市场地位优势

锂电制浆上料系统市场占有率行业第一,产品质量获得海内外头部客户认可,品牌影响力较强。

► 客户资源优势

与宁德时代、比亚迪、LG新能源、杜邦等行业龙头建立稳定合作关系,客户粘性高,订单来源稳定。

► 海外先发优势

较早布局海外市场,在匈牙利、德国、美国、新加坡设立子公司或业务点,产品远销二十多个国家和地区,海外订单储备充足(截至报告期末达26.39亿元)。

► 战略定力优势

坚持专业化、智能化产品定位,聚焦头部客户,推行稳健财务政策,抗风险与抗周期能力较强。

(二)企业不足及风险

► 国际化平台尚不成熟

海外人才储备、产能及制造能力有待增强,国际化运营经验需进一步积累。

► 客户集中度较高

虽呈下降趋势,但前五大客户收入占比仍较高,若主要客户合作关系发生变化,可能影响订单获取。

► 存货占比高

发出商品金额较大,占用大量资金,降低资金使用效率,且存在存货跌价风险。

► 行业竞争加剧

新进入者涌入及现有竞争对手技术升级,可能导致市场份额被挤压、毛利率下滑。

► 下游行业需求波动

锂电行业存在周期性,若行业复苏节奏慢于预期,或非锂电行业拓展未达目标,可能导致业绩增速放缓。

► 国际贸易政策风险

海外订单集中于欧美区域,国际贸易摩擦、关税政策变动等可能影响订单执行。

► 技术替代风险

干法电极、固态电池等新技术成熟,可能导致现有液体配料、浆料制备相关产品面临替代风险。

► 原材料价格波动

钣金加工件、电气产品等原材料价格波动,可能增加采购成本,压缩盈利空间。