产能出清进行时,行业估值修复可期

在经历了2024年的深度调整后,光伏行业终于在2025年迎来了转机。随着“反内卷”政策密集出台和企业普遍亏损倒逼去产能,光伏板块业绩触底回升,估值逐步修复。站在2026年的门槛上,光伏行业将何去何从?投资者又该如何布局?

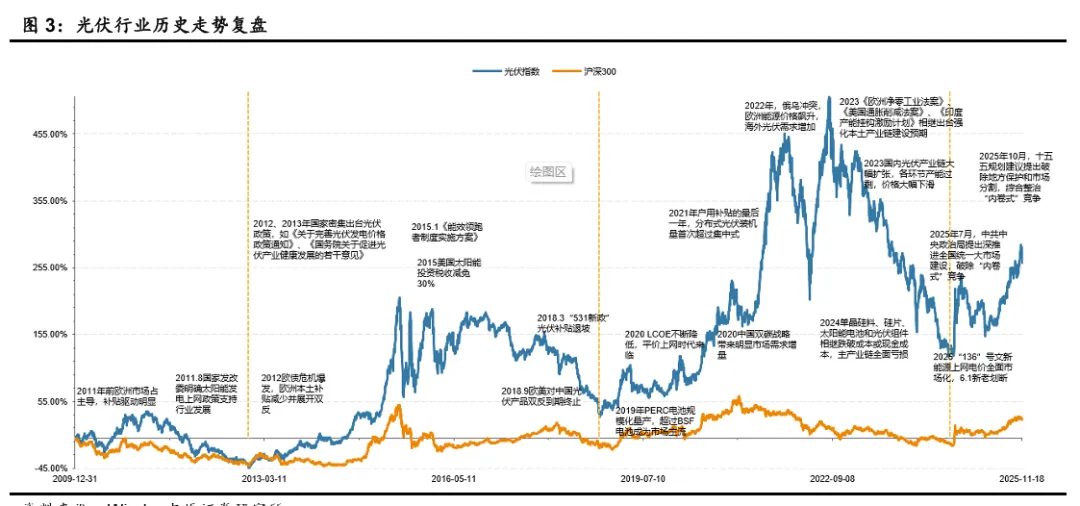

市场表现:筑底反弹,个股分化显著

2025年1-11月,光伏产业指数期间收益率达21.53%,大幅跑赢沪深300指数(13.18%)。电力设备及新能源板块在中信一级行业中排名第3名,涨幅达33.34%。

从细分行业看,硅片、逆变器、硅料等子行业涨幅居前,而光伏电站、光伏玻璃等排名靠后。个股方面,阳光电源大涨132.76%领跑,弘元绿能、特变电工涨幅超70%,而晶科能源、钧达股份等则出现较大跌幅。

值得注意的是,公募基金对光伏板块持仓保持谨慎。截至2025年三季度末,基金重仓持股中对光伏公司合计持仓市值1126.10亿元,环比下滑8.21%。持仓前十名企业占比高达79.21%,阳光电源、隆基绿能、德业股份位列前三。

业绩回顾:亏损收窄,拐点已现

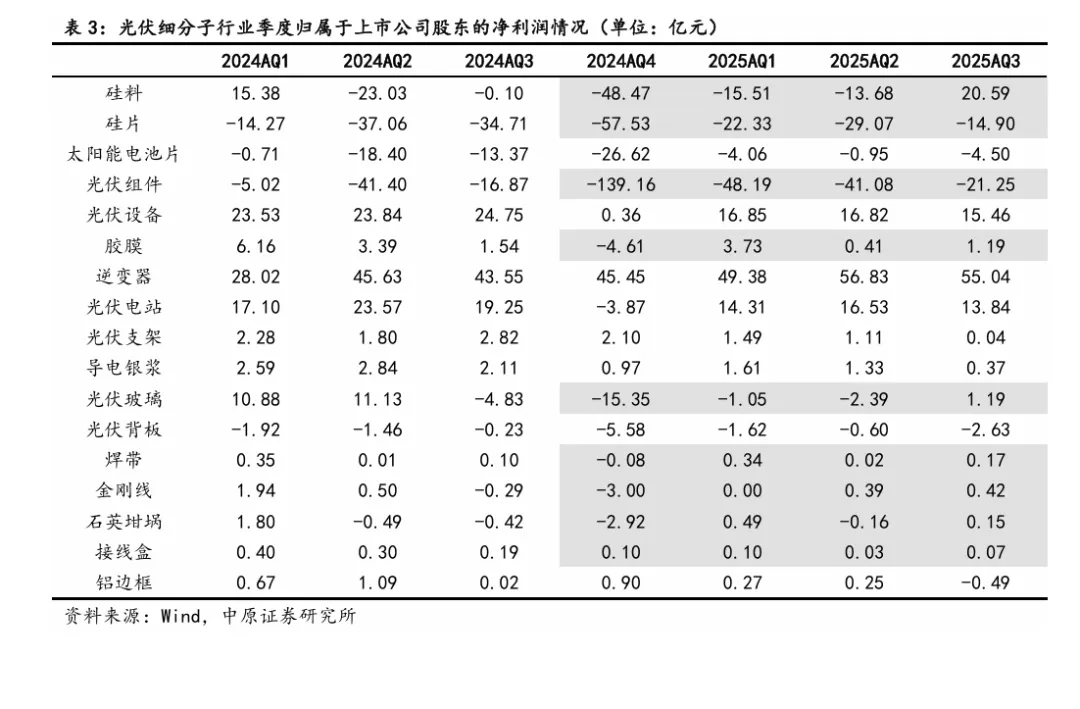

2025年前三季度,光伏板块实现营业总收入7531.09亿元,同比下滑9.53%;归属于上市公司股东的净利润66.37亿元,同比下滑36.77%。但第三季度净利润环比大增10.15倍,业绩触底迹象明显。

分季度看,光伏板块净利润自2024年四季度大幅亏损以来,已呈现逐季度好转态势。主要原因包括:

供给端主动收缩:企业主动降低开工率,压缩行业供给

反内卷政策推动:产品价格从低位明显反弹

内部挖潜增效:严格控制生产成本,资产减值计提减少

细分行业中,逆变器(55.04亿元)、多晶硅料(20.59亿元)、光伏设备(15.46亿元)位列三季度净利润前三甲。主产业链的多晶硅料、硅片和光伏组件环比均大幅减亏甚至盈利。

2026年需求展望:增速放缓但空间广阔

国内市场:平稳增长,结构优化

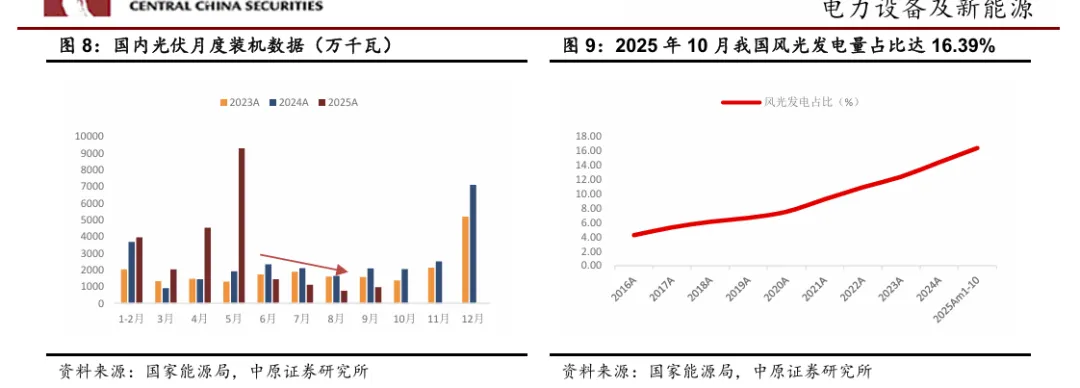

预计2026年国内新增光伏装机增速继续放缓。2025年1-9月,国内累计新增光伏装机240.27GW,同比增长64.73%,但抢装结束后疲态尽显。

展望2026年,两大因素将主导市场格局:

集中式电站持续发力:以沙漠、戈壁、荒漠地区为重点的大型风光基地项目将逐步落地,“十五五”期间2.55亿千瓦风光大基地项目陆续投产。

分布式模式深刻变革:136号文推动新能源上网电量全部进入电力市场,光储一体化和提高自发自用比例将成为趋势,分布式新增装机规模或将放缓。

海外市场:欧美平稳,新兴崛起

2025年前三季度,中国共出口206GW光伏组件,同比增长10%。区域分化明显:

亚太市场:累计出口64GW,同比增长18%,巴基斯坦、菲律宾和印度需求旺盛

非洲市场:累计出口12.6GW,同比大增62%,电力覆盖率和频繁停电催生刚性需求

欧洲市场:出口84GW,同比增长8%,电价下跌和激励政策退坡削弱增长动力

美洲市场:出口23.3GW,同比下降5%,美国投资税收抵免政策提前到期冲击明显

供给端:反内卷加速产能出清

“反内卷”被提高到较高政治站位,2026年去产能政策有望继续出台。

政策组合拳形成完整体系

从2024年行业协会牵头自律,到2025年价格法修正草案完善低价倾销认定标准,再到“十五五”规划明确指出综合整治“内卷式”竞争,光伏行业已形成 “法律规制+行政监管+行业自律” 的完整体系。

能耗标准大幅提升

《硅多晶和锗单位产品能源消耗限额》征求意见稿大幅收紧能耗标准,多晶硅单位产品综合能耗三级标准从10.5kgce/kg收紧至6.4kgce/kg。现有产能结构有序调整后,国内多晶硅有效产能将降至约240万吨/年,较2024年底下降16.4%。

产量压减明显

2025年前三季度,多晶硅产量同比减少32.8%、硅片产量同比减少12.5%,显示行业进入深度调整阶段。跨界资本纷纷转让产能,弱小企业退出市场。

细分领域投资机会

储能逆变器:全球景气上行,头部厂商受益

储能逆变器作为电化学储能系统重要组成部分,将充分受益于储能市场高速增长。

市场空间广阔:《新型储能规模化建设专项行动方案(2025—2027年)》提出,到2027年底新型储能装机规模达到1.8亿千瓦以上,三年新增超过1亿千瓦。2019-2023年,中国储能变流器市场规模年复合增长率高达60%。

技术持续升级:储能逆变器正向高效化(SiC/GaN器件应用)、智能化(主动决策与算法协同)、模块化方向发展。

竞争格局清晰:2024年全球市场中国储能PCS出货量前十名为阳光电源、科华数据、上能电气等。拥有品牌优势、技术优势、高产品渗透率的头部企业将持续领先。

多晶硅:反内卷推动困境反转,龙头弹性可期

多晶硅行业处于周期低谷,但多重利好正在积聚。

政策门槛提升:新建项目审批权限上收至国家发改委,存量项目能耗标准大幅提升,无法达标企业将整改或退出。

产能整合在即:前六家厂商产能合计253万吨/年,占比近85%,为行业整合提供条件。头部企业筹划组建联合体,淘汰部分产能。

价格企稳回升:2025年7月后多晶硅价格快速反弹,跨过第一梯队企业盈亏平衡点,并在5万-6万元/吨区间横盘。2025年第三季度A股多晶硅行业净利润转正。

资本补充增强实力:协鑫科技、永祥股份2025年分别融资54.46亿港币和49.16亿元人民币,为低谷期并购整合储备资金。

光伏玻璃:市场化出清主导,头部企业率先突围

光伏玻璃行业进入产能优化与集中出清阶段。

供给端趋于谨慎:千吨线以下窑炉大部分已退出市场,千吨线以上大窑炉部分冷修。截至10月24日,光伏玻璃在产日熔量8.87万吨,开工率61.64%。

需求端结构优化:薄型玻璃、多功能复合玻璃成为新增长点。预计2026年全球光伏玻璃理论需求量3770万吨,增速放缓但结构优化。

价格有望修复:头部企业盈利微薄、二三线企业亏损严重,控量保价需求强烈,预计2026年产品价格有望小幅修复。

盈利能力分化:福莱特和旗滨集团凭借大窑炉、超白石英砂自供和成本控制净利润转正,而凯盛新能、安彩高科和亚玛顿持续亏损,头部企业优势明显。

一体化组件:竞争格局稳固,业绩见底回升

光伏组件环节的反内卷政策已形成完整体系,行业有望逐步走出恶性竞争。

资本开支大幅削减:2024、2025年前三季度,光伏组件购建固定资产支付的现金均同比大幅减少,供给端压减将持续进行。

竞争格局稳定:前十名组件出货合计从2022年252GW增长至2024年502GW,占全球总出货量比例从约70%提升至85%以上。隆基绿能、晶澳科技、晶科能源和天合光能与第二梯队差距拉大。

技术储备丰富:头部企业全面储备TOPCon、HJT、xBC以及晶硅钙钛矿叠层电池技术,并向储能领域延伸业务。

业绩逐季改善:主要光伏组件厂商合计归母净利润已连续八个季度为负数,但从2025年以来亏损幅度逐季度收窄。

投资建议:关注细分领域龙头

2026年,光伏行业反内卷措施将逐步落实,围绕产品销售价格、企业并购整合、行业准入门槛提高的影响将逐步显现。市场化竞争也将加速落后产能淘汰,行业竞争格局和产业链生态有望优化。

光伏板块估值存在进一步修复契机。建议围绕细分子行业头部企业展开布局,重点关注:

储能逆变器:锦浪科技、德业股份、阳光电源

多晶硅料:特变电工、大全能源、通威股份

光伏玻璃:福莱特

一体化组件:隆基绿能、阿特斯

风险提示

全球光伏装机增速放缓风险;国际贸易摩擦风险;阶段性供需错配,产能过剩,盈利能力下滑风险;政策落地不及预期风险;产能出清周期拉长,行业持续低迷风险。

结论:2026年将是光伏行业产能出清的关键之年,反内卷政策与市场化力量共同推动行业走向高质量发展。虽然整体增速放缓,但细分领域龙头凭借成本优势、技术实力和资金储备,有望在行业整合中脱颖而出。当前板块估值处于历史低位,配置价值凸显。

如需行业研报全文,欢迎后台联系小编,免费获取。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?