洛阳轴承集团股份有限公司(简称“洛轴股份”)前身为创建于1954年的洛阳轴承厂,是中国“一五”期间156项重点工程之一,历经70余年发展,已成为中国轴承行业规模最大的综合性制造企业之一。

作为国家技术创新示范企业、国务院国资委“科改示范企业”,公司拥有轴承行业唯一的国家重点实验室——航空精密轴承国家重点实验室,在高端轴承领域的研发与布局处于国内领先地位,至今仍保持着多项中国轴承行业纪录。公司产品系列超过3万余种,尺寸范围从内径6mm到外径15m,广泛应用于重大装备、高端装备以及新能源汽车等战略性新兴产业,对提升我国装备制造能力、推动制造业优化升级具有重要战略意义。

二、股权结构

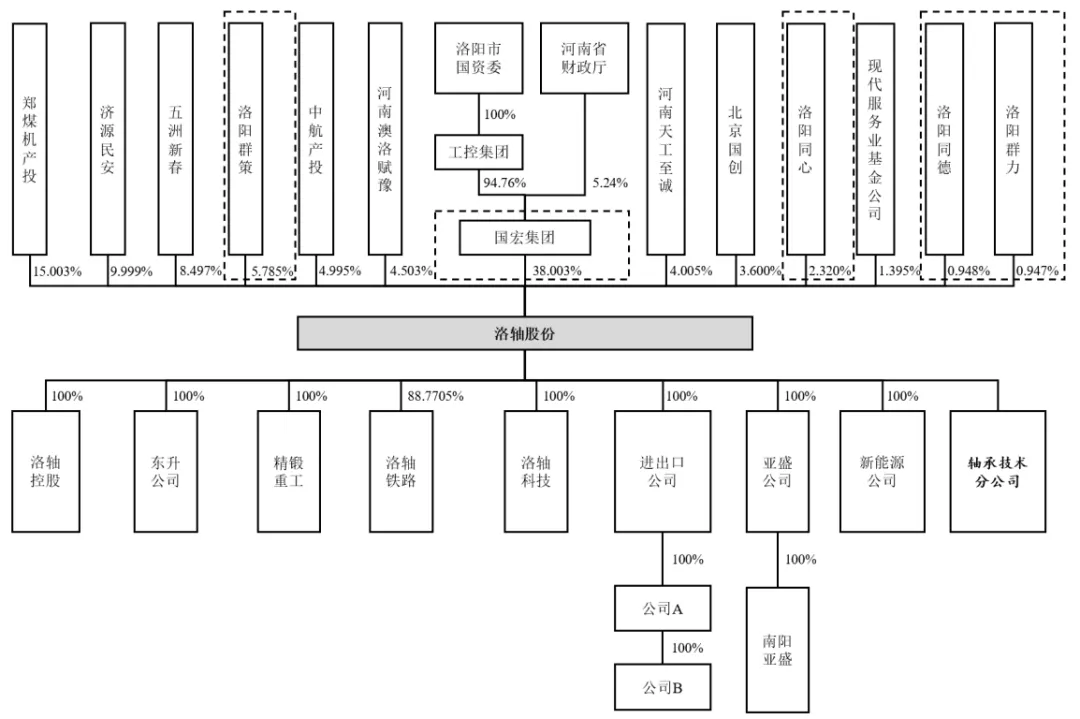

截至招股说明书签署日,公司总股本为600,000,000股。控股股东为洛阳国宏投资控股集团有限公司(简称“国宏集团”),直接持有公司22,801.80万股股份,占总股本的38.003%。国宏集团与四个员工持股平台(洛阳群策、洛阳同心、洛阳同德、洛阳群力)签署《一致行动协议》,合计表决权比例为48.003%。

公司间接控股股东为洛阳工业控股集团有限公司,其持有国宏集团94.76%股权,而洛阳市国资委持有工控集团100%股权,构成公司实际控制人。除控股股东外,持股5%以上的主要股东包括郑煤机产投(15.003%)、济源民安(9.999%)、五洲新春(8.497%)、洛阳群策(5.785%)。

三、业务情况

(一)主要业务

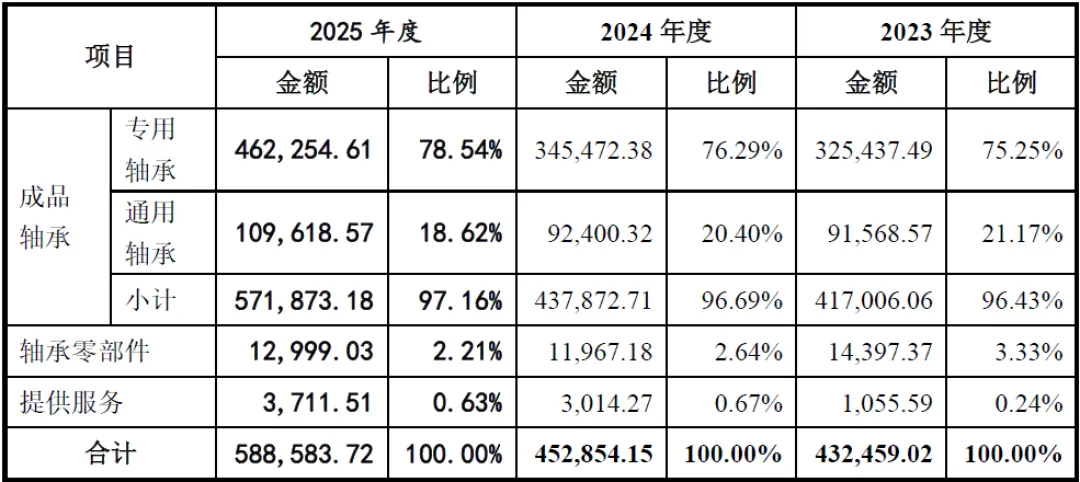

公司主营业务为轴承及相关零部件的研发、生产和销售,核心产品分为专用轴承、通用轴承和轴承零部件三大类,其中专用轴承为核心业务板块,报告期内收入占比均超过75%。

专用轴承——根据特定主机或工况要求设计制造,主要包括重大装备轴承、高端装备轴承、汽车轴承等。重大装备轴承涵盖风电轴承、转盘轴承等,其中风电主轴轴承位居行业第一;高端装备轴承包括轨道交通轴承、航空航天及军工轴承等,轨道交通轴承市场占有率排名行业前三;汽车轴承以新能源汽车轮毂轴承为核心,排名行业前三。

通用轴承——按照国际或国家标准生产,包括球轴承、滚子轴承等,满足绝大多数常规工况需求。

轴承零部件——主要包括轴承套圈、滚动体、保持架、密封件等,为公司主营业务的重要补充。

(二)主要客户及供应商

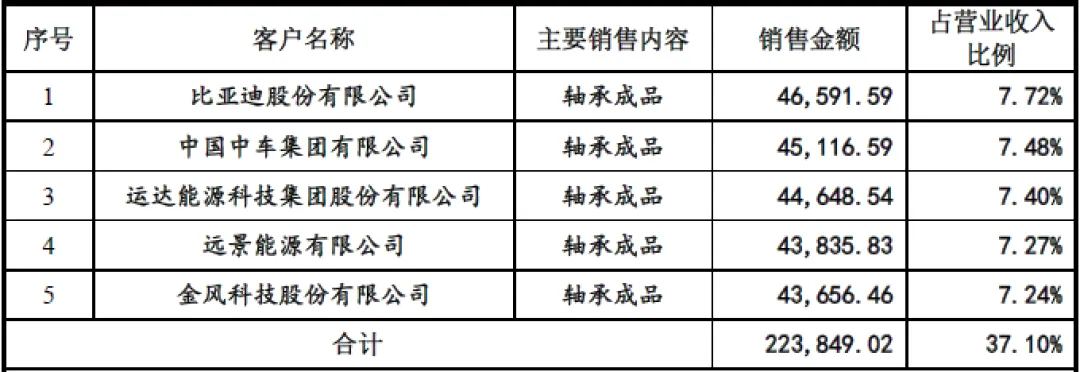

公司客户群体覆盖主机行业龙头企业,具备良好的客户基础及广泛的市场影响力。主要客户包括国铁集团、中国中车集团、中国船舶、比亚迪、运达股份、远景能源、东方电气、上海电气、三一集团、金风科技等,分布于轨道交通、航空航天、新能源汽车、风力发电等多个战略性新兴产业领域。

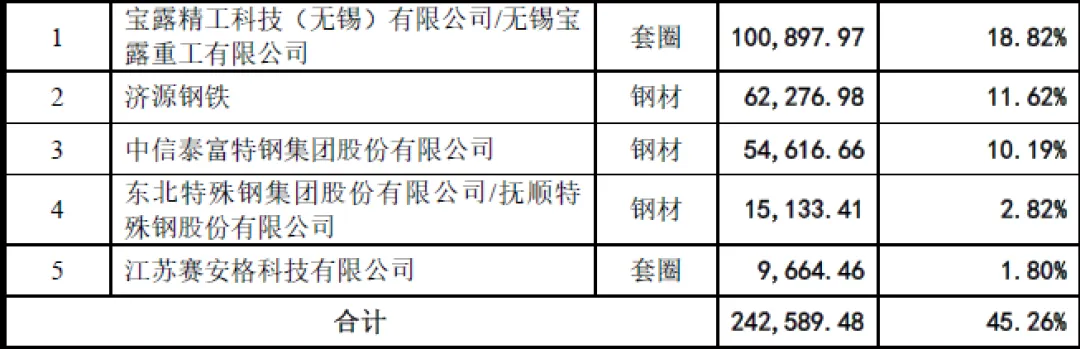

公司生产所需物料主要包括钢材、套圈、保持架以及有色金属等,重要供应商包括宝露精工科技(无锡)有限公司/无锡宝露重工有限公司、济源钢铁、中信泰富特钢集团股份有限公司、东北特殊钢集团股份有限公司/抚顺特殊钢股份有限公司、河钢集团有限公司等。

报告期内,公司向关联方济源钢铁采购轴承钢等原材料,关联采购金额分别为69,971.07万元、71,435.26万元、62,276.98万元,占各期采购总额比例分别为16.70%、16.81%和11.62%。

四、财务分析

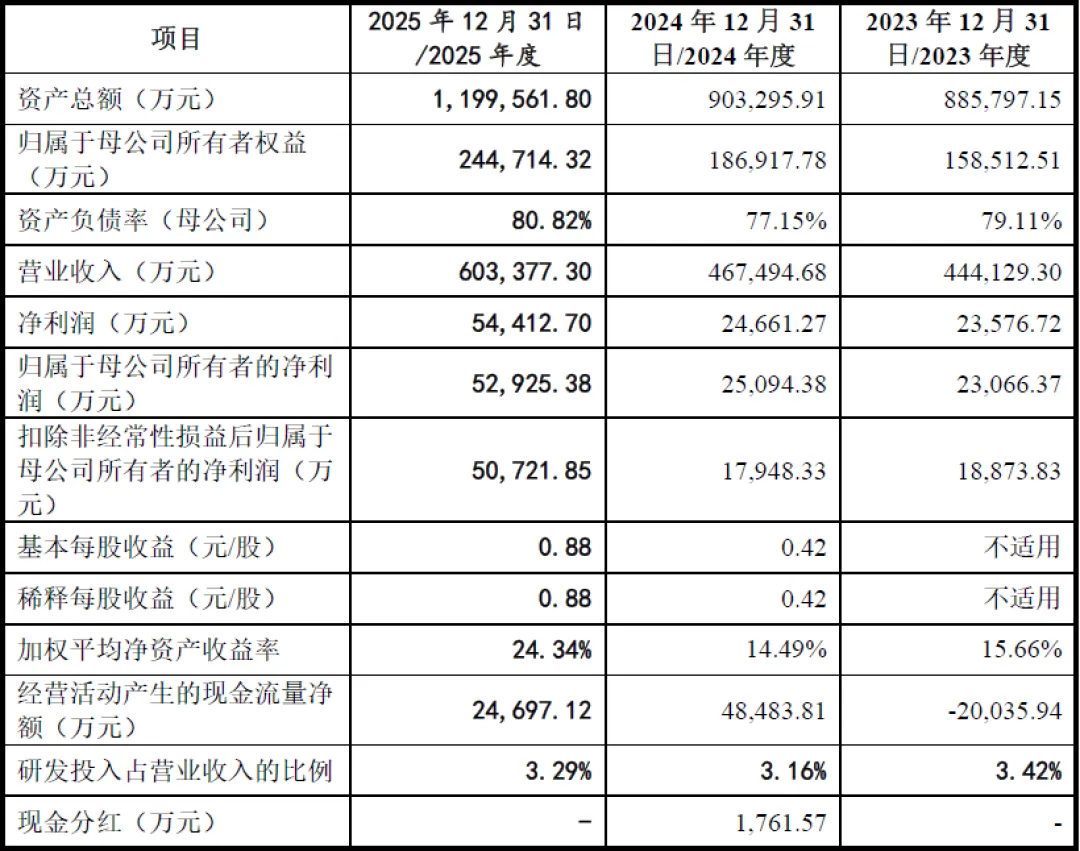

报告期内(2023年度、2024年度、2025年度),公司经营业绩呈现持续增长态势,主要财务数据如下

营业收入分别为444,129.30万元、467,494.68万元和603,377.30万元,2025年较2023年增长35.85%;

归属于母公司股东的净利润分别为23,066.37万元、25,094.38万元和52,925.38万元,2025年较2023年增长129.45%;

扣除非经常性损益后归属于母公司所有者的净利润分别为18,873.83万元、17,948.33万元和50,721.85万元。

报告期各期末,公司资产总额分别为885,797.15万元、903,295.91万元和1,199,561.80万元,资产规模稳步增长;归属于母公司所有者权益分别为158,512.51万元、186,917.78万元和244,714.32万元,所有者权益持续增加。但公司资产负债率较高,各期末分别为82.19%、79.43%和79.57%,主要因经营发展及固定资产投资依赖债务融资,未来面临一定的偿债压力。

报告期内,公司综合毛利率分别为19.58%、17.84%和21.99%,呈现波动上升趋势,但低于新强联、国机精工、长盛轴承等同行业可比上市公司。毛利率波动主要受产品结构、定价策略、市场竞争及原材料价格等因素影响。研发投入占营业收入的比例分别为3.42%、3.16%和3.29%,持续的研发投入为公司技术创新和产品升级提供了保障。

经营活动产生的现金流量净额分别为-20,035.94万元、48,483.81万元和24,697.12万元,2023年现金流为负主要受应收账款回收及存货占用资金影响,2024年和2025年现金流状况改善,反映公司经营质量逐步提升。

报告期各期末,公司应收账款账面余额分别为210,081.63万元、247,264.73万元和272,400.39万元,占当期营业收入比例分别为47.30%、52.89%和45.15%,应收账款占比较高,存在一定的回收风险。存货账面价值分别为151,153.24万元、159,476.70万元和211,662.97万元,占流动资产比例分别为25.71%、27.63%和26.67%,存货规模较大,若未来产品价格下跌或原材料价格波动,可能面临存货跌价风险。

五、行业情况

(一)行业概况

轴承是装备制造领域的关键基础部件,直接影响主机技术水平和质量性能,其发展水平是国家工业实力的重要体现。全球轴承行业经过多年发展,已形成寡头垄断格局,瑞典斯凯孚(SKF)、德国舍弗勒(Schaeffler)、美国铁姆肯(TIMKEN)等八大轴承企业占据全球60%以上市场份额。根据PrecedenceResearch数据,2024年全球轴承行业市场规模达到1,326亿美元,预计到2034年将超过3,294亿美元,2025年至2034年年复合增长率为9.53%,市场增长潜力较大。

我国轴承产业规模已位居世界前列,2023年市场规模达281.9亿美元。但行业发展不平衡,普通轴承产能过剩,而精密、高性能、长寿命的高端轴承大量依赖进口,国产替代空间广阔。近年来,国家出台多项政策支持高端轴承研发和产业化,推动行业向高质量发展转型。

(二)行业竞争格局

国内轴承行业竞争激烈,企业数量众多,市场集中度较低。高端市场主要由国际八大轴承企业占据,国内企业主要集中在中低端市场。

(三)行业发展趋势

1、高端化升级

随着制造业向高端化迈进,下游客户对轴承的精度、可靠性、寿命等要求不断提高,高端轴承向更高精度、更低噪音、更长寿命、更轻量化方向发展;

2、国产化替代加速

国家政策大力支持高端轴承等核心基础零部件研发,国内企业在技术研发、产品质量等方面不断突破,高端轴承国产替代进程加快;

3、智能化与数字化

智能轴承通过内置传感器实现远程监控、故障预警和智能维护,与工业互联网深度融合,构建预测性维护模型,提升设备运维效率;

4、绿色化发展

随着“双碳”目标推进,风电、新能源汽车等绿色产业快速发展,带动相关轴承需求增长,同时轴承制造过程更加注重节能降耗。

六、企业分析

(一)企业优势

► 深厚的技术积累与研发优势

公司拥有轴承行业唯一的国家重点实验室,建有完善的研发实验平台,截至招股说明书签署日,共拥有授权专利587项,其中发明专利108项。承担多项国家重大科研项目,多项科技成果达到国际领先或国际先进水平,在重大装备轴承、高端装备轴承等领域打破国外垄断,实现国产化替代。

► 全面的产品布局与市场优势

公司产品系列丰富,尺寸范围覆盖广,重点布局重大装备、高端装备、新能源汽车等战略性新兴产业,下游应用领域广泛。多个核心产品市场占有率位居行业前列,客户涵盖行业龙头企业,具备良好的品牌知名度和市场影响力。

► 国有控股背景与政策支持

公司实际控制人为洛阳市国资委,作为国有企业,在参与国家重大项目、获得政策支持、资源整合等方面具有天然优势。公司产品符合国家战略性新兴产业发展方向,受益于相关产业政策支持,发展前景广阔。

► 完善的生产与供应链体系

公司建立了“以销定产”和“备货生产”相结合的生产模式,拥有完整的生产制造流程和先进的生产设备,能够满足不同客户的定制化需求。同时,建立了稳定的供应商体系,保障原材料供应的稳定性和质量。

(二)企业不足及风险

► 资产负债率高,财务风险较大

报告期内公司资产负债率均超过79%,远高于同行业平均水平,主要依赖债务融资,财务成本较高,偿债压力较大,制约了公司的融资能力和发展空间。

► 毛利率低于同行业可比公司

公司综合毛利率低于新强联、国机精工等同行企业,主要因产品结构中通用轴承及中低端专用轴承占比相对较高,高端产品盈利能力有待进一步提升。

► 应收账款和存货占用资金较多

报告期内应收账款和存货规模较大,占用了大量营运资金,影响了公司的现金流状况和资金使用效率,同时面临应收账款回收和存货跌价风险。

► 高端人才储备不足

轴承行业尤其是高端轴承领域对技术人才和管理人才的要求较高,虽然公司拥有核心技术团队,但与国际顶尖轴承企业相比,在高端人才储备和培养方面仍存在差距。

► 国际市场竞争激烈

国际八大轴承企业在高端轴承市场占据主导地位,技术实力、品牌影响力、资金实力等方面具有较强优势,国内企业面临较大的竞争压力。随着全球化进程加快,国际轴承企业进一步加大在国内市场的布局,市场竞争将更加激烈。

► 原材料价格波动风险

钢材等原材料占公司主营业务成本比例超过70%,原材料价格受宏观经济、市场供求等因素影响较大,价格波动直接影响公司的生产成本和盈利能力。

► 宏观经济波动风险

公司下游应用领域广泛,宏观经济波动将影响下游客户的生产经营和投资意愿,进而影响轴承市场需求。若未来宏观经济出现下行趋势,将对公司经营业绩产生不利影响。

► 技术迭代与研发风险

轴承行业技术更新换代较快,若公司不能准确把握市场需求和技术发展趋势,及时调整研发方向,或核心技术人员流失,将导致公司技术竞争力下降,影响市场份额和经营业绩。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?