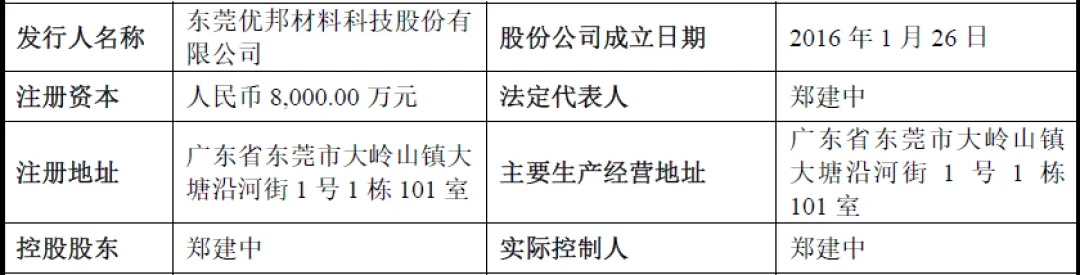

东莞优邦材料科技股份有限公司(简称“优邦科技”)成立于2003年,2016年完成股份制改造并更名为现用名,注册地址位于广东省东莞市。公司是一家主营电子装联材料及配套自动化设备的研发、生产与销售的高新技术企业,专注于为客户提供粘接、焊接、表面处理等电子装联解决方案,产品广泛应用于智能终端、通信、新能源、半导体等多个战略新兴领域。

作为国内电子装联材料行业的领先企业之一,公司在电子胶粘剂、电子焊接材料领域占据重要市场地位。根据行业协会数据,公司电子胶粘剂产品2022-2024年国内市场占有率均约为3%,排名行业前十名;锡膏产品2024年国内市场占有率约为5.10%,位于国内企业前三名。公司及子公司苏州优诺均被认定为国家级高新技术企业,其中苏州优诺更是获评国家级专精特新“小巨人”企业,公司研发中心及苏州优诺研发中心分别被认定为广东省电子胶粘剂工程技术研究中心和江苏省电子封装材料及可靠性工程技术研究中心,彰显了公司在技术研发与创新方面的雄厚实力。

二、股权结构

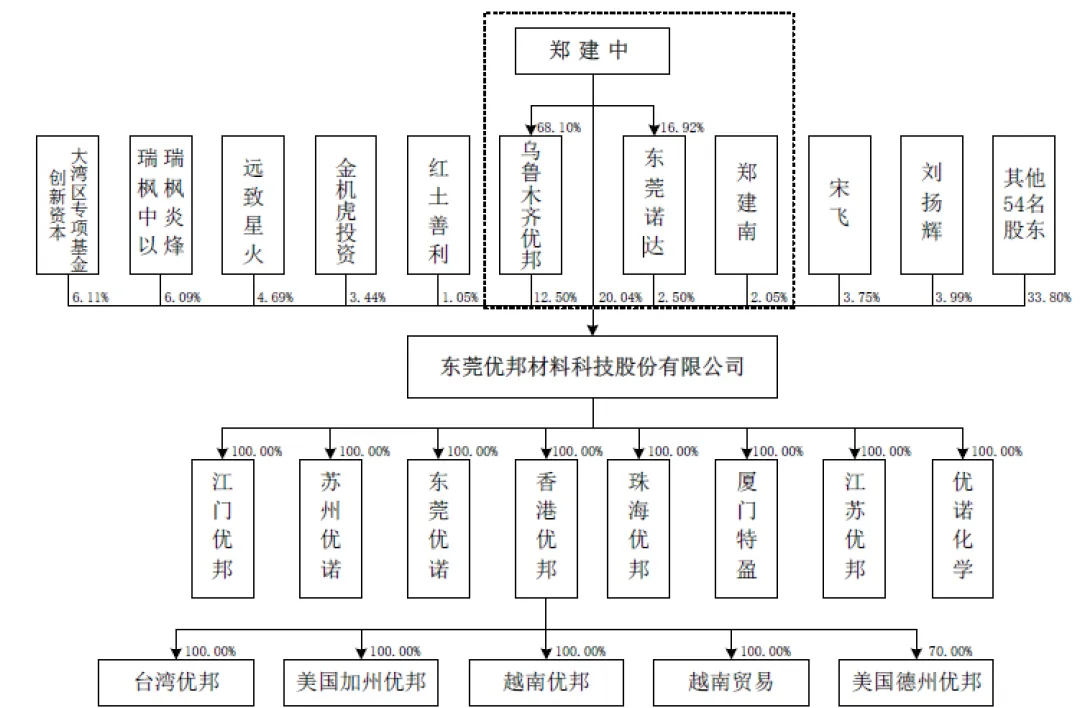

公司股权结构相对分散,截至2025年12月31日,公司控股股东、实际控制人为郑建中先生,直接持有公司20.04%的股份,其弟弟郑建南系一致行动人,直接持有2.05%的股份。此外,郑建中先生作为乌鲁木齐优邦股权投资合伙企业(有限合伙)和东莞市诺达实业投资合伙企业(有限合伙)的执行事务合伙人,通过这两家企业间接控制公司12.50%和2.50%的股份,合计控制公司37.09%的股份。

公司前十大股东中,除郑建中先生及一致行动人控制的企业外,远致星火、大湾区专项基金、刘扬辉、宋飞、瑞枫中以等股东持股比例分别为4.69%、4.68%、3.99%、3.75%、3.75%,均未超过5%,不存在其他单一股东能够对公司决策产生重大影响的情形。

三、业务情况

(一)主要业务

公司构建了电子胶粘剂、电子焊接材料、湿化学品、自动化设备四大核心业务板块,形成了完整的电子装联解决方案体系。

电子胶粘剂——涵盖有机硅胶、环氧胶、丙烯酸酯胶和聚氨酯胶等种类,可实现密封、结构粘接、导热、绝缘、保护等复合型功能,主要应用于智能终端、通信、新能源等领域。公司该类产品稳定性好、环保性强,部分产品通过UL94V-0认证,在电源充电器、机顶盒、新能源动力电池等场景中得到广泛应用。

电子焊接材料——包括锡膏、BGA锡球、锡条、锡丝、液体助焊剂等,主要应用于电子封装与装联环节,适配SMT和DIP等工艺。公司锡膏产品性能优异,其中免清洗无铅锡膏符合RoHS2.0标准,低温无铅锡膏已列入IntelMAS认证清单,水溶性锡膏广泛应用于系统级封装(SiP)和WaferBumping等半导体封测领域。此外,公司已具备完全使用再生锡生产电子焊接材料的技术,相关产品通过SCS翠鸟认证,符合绿色发展趋势。

湿化学品——涵盖表面处理剂、电子清洗剂、半导体清洗剂等,是电子装联工艺中不可或缺的液体化工材料,直接影响电子产品质量和工艺流程。公司半导体清洗剂可有效清除助焊剂、锡膏残留物等污染物,适配2.5D/3DTSV堆叠、BGA、SiP等先进封装制程;金属表面处理剂能改善基体表面状态,提升涂层附着力与抗腐蚀能力。

自动化设备——以自动化点胶机为主,包括自动三轴点胶机、五轴点胶机、UV固化线体等,广泛应用于智能终端、通信、新能源等领域的SMT生产工序。公司设备软件功能齐全、操作简单、稳定性高,部分产品可实现多工位集成联动,适配LCD/OLED显示屏生产、手机等消费电子组装等场景。

(二)主要客户及供应商

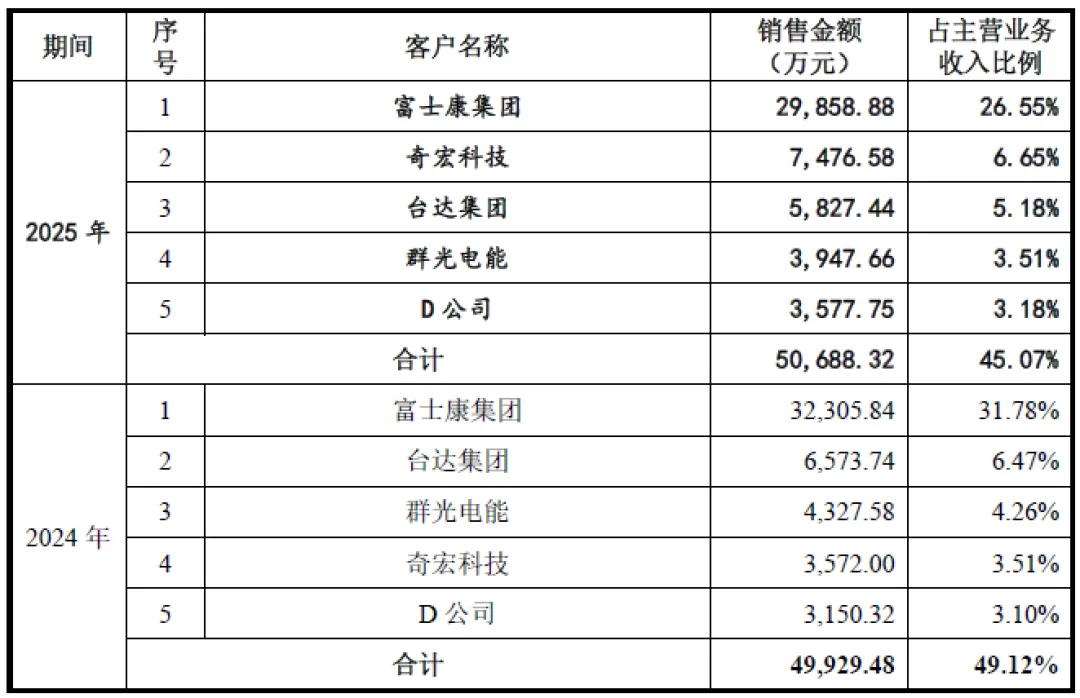

报告期内,公司前五大客户合计销售收入占主营业务收入比例分别为53.86%、49.12%、45.07%,客户集中度呈逐年下降趋势。其中,富士康集团为公司第一大客户,报告期内销售收入占比分别为34.87%、31.78%、26.55%,虽占比逐年下降,但仍为公司重要客户。除富士康外,公司主要客户还包括台达集团、群光电能、奇宏科技、D公司、立讯精密、亿纬锂能等行业领军企业,产品最终服务于A公司、索尼、惠普、戴尔、亚马逊、中兴通讯、小鹏汽车等国内外知名终端品牌客户。

公司原材料采购种类较多,主要包括锡锭、银锭等金属材料,DMC、填料、化学原料等非金属材料,以及自动化设备配件等。报告期内,公司前五大供应商合计采购金额占采购总额比例分别为32.82%、42.06%、44.30%,供应商集中度逐年上升,但不存在向单一供应商采购金额超过同期采购总额50%的情形,供应链稳定性较强。

公司主要供应商包括国泰君安风险管理有限公司、江西新南山科技有限公司、远大物产集团有限公司、云南乘风有色金属股份有限公司等,均为行业内具备较强实力的企业,能够保障公司原材料的稳定供应和质量可靠。

四、财务分析

(一)资产负债情况

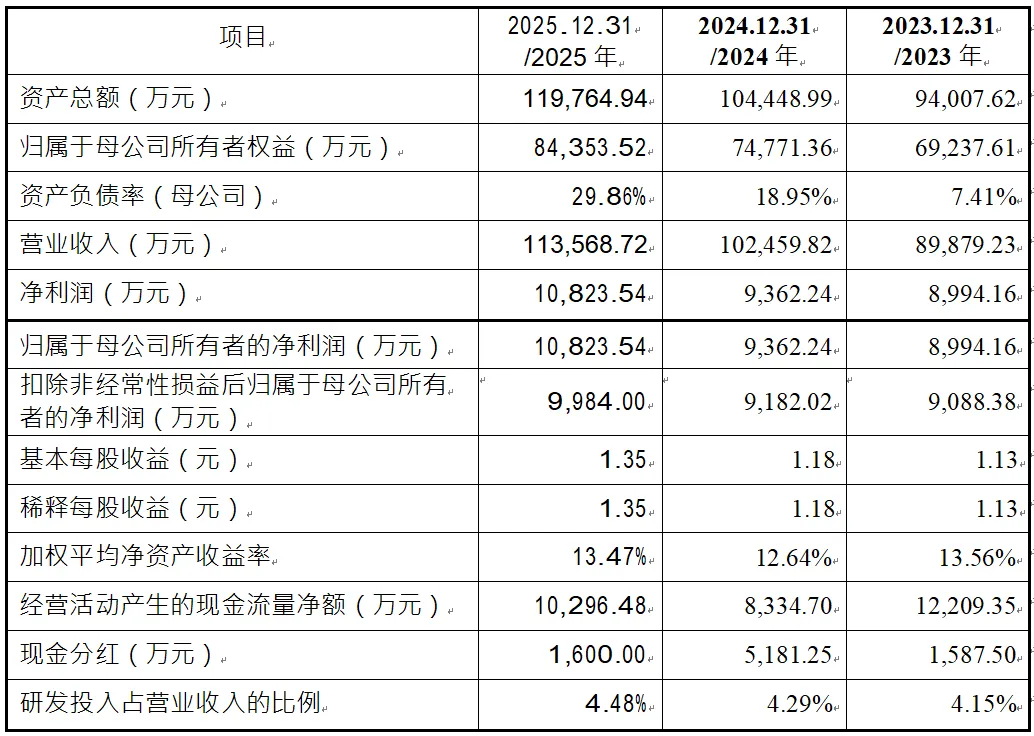

截至2023年12月31日、2024年12月31日、2025年12月31日,公司资产总额分别为94007.62万元、104448.99万元、119764.94万元,呈现稳步增长态势,主要得益于公司业务规模的持续扩张。其中,归属于母公司所有者权益分别为69237.61万元、74771.36万元、84353.52万元,净资产规模不断扩大,公司抗风险能力逐步增强。

公司资产负债率(母公司)分别为7.41%、18.95%、29.86%,虽逐年上升,但整体仍处于较低水平,远低于行业平均水平,表明公司资本结构较为合理,财务风险较低。公司应收账款账面价值分别为35324.49万元、38679.42万元、37734.46万元,占资产总额的比例分别为37.58%、37.03%、31.51%,占比较高但呈下降趋势。公司应收账款账龄主要集中在一年以内,且对应客户质量优质,应收账款回收风险相对较低,但随着公司经营规模扩大,应收账款金额可能持续增加,需关注下游客户经营状况变化带来的坏账风险。

(二)盈利能力分析

报告期内,公司营业收入分别为89879.23万元、102459.82万元、113568.72万元,2024年、2025年分别同比增长14.00%、10.84%,保持持续增长态势,但增速有所放缓,主要受宏观经济及产业周期等因素影响。公司净利润分别为8994.16万元、9362.24万元、10823.54万元,归属于母公司所有者的净利润与净利润金额一致,扣除非经常性损益后归属于母公司所有者的净利润分别为9088.38万元、9182.02万元、9984.00万元,盈利能力稳步提升。

公司基本每股收益和稀释每股收益均呈增长趋势,2023-2025年分别为1.13元、1.18元、1.35元,加权平均净资产收益率分别为13.56%、12.64%、13.47%,整体保持较高水平,表明公司资产运营效率和盈利能力较强。公司主营业务毛利率分别为31.55%、27.43%、27.03%,呈现一定波动性,主要受原材料价格、产品结构、市场供求关系变化、行业竞争情况等因素综合影响。报告期内,公司研发投入占营业收入的比例分别为4.15%、4.29%、4.48%,研发投入持续增加,为公司技术创新和产品迭代提供了有力支撑。

(三)现金流量情况

报告期内,公司经营活动产生的现金流量净额分别为12209.35万元、8334.70万元、10296.48万元,整体保持净流入状态,表明公司主营业务具备良好的现金创造能力。2024年经营活动现金流量净额有所下降,主要受应收账款回收节奏等因素影响,2025年已有所回升。公司现金分红分别为1587.50万元、5181.25万元、1600.00万元,分红比例合理,体现了对股东的良好回报。

五、行业情况

(一)行业概况

随着5G通讯、物联网、新能源汽车、人工智能、AI算力等技术的快速发展,电子装联材料行业整体迎来良好发展机遇。根据VerifiedMarketResearch数据,2024年全球电子装联材料市场规模为614.9亿美元,预计到2031年有望上升至843.7亿美元,2024-2031年复合年增长率为4.62%。

其中,电子胶粘剂方面,根据IIM信息研究报告,2025年全球电子胶粘剂市场规模已突破85亿美元,预计2030年将达到约130亿美元,期间年均复合增长率维持在7.5%以上,其中2025年中国市场规模约占全球总量的38%。

电子焊接材料方面,根据QYResearch分析报告,2025年全球电子级锡焊料市场规模约为79.63亿美元,预计2032年将达到121.6亿美元,2026-2032年复合增长率约为6.3%,中国作为全球最大市场,约占61%的市场份额。

湿化学品方面,半导体封测清洗剂方面,根据IntelMarketResearch数据,2025年市场规模为5.61亿美元,预计2034年将达到9.04亿美元,2025-2034年复合增长率为5.44%;金属表面处理剂方面,根据MarketResearchIntellect数据,2024年全球市场规模为56亿美元,预计2033年将上升至81亿美元。

自动化设备方面,根据MordorIntelligence数据,2025年全球粘合剂点胶机市场规模达到375.5亿美元,预计2031年将扩大到498.9亿美元,复合年增长率为4.85%。

(二)行业竞争格局

国内电子装联材料市场呈现外资企业主导高端市场、本土企业把控中低端市场的竞争格局。在电子胶粘剂领域,德国汉高、美国陶氏等国际巨头凭借技术、品牌优势占据高端市场,国内企业如优邦科技、回天新材、德邦科技等逐步实现技术突破,在中高端市场的份额不断提升;电子焊接材料领域,美国爱法、美国铟泰、日本千住等国际企业主导高端产品市场,国内企业在锡丝、锡条等中低端产品市场占据主导地位,锡膏市场外资企业仍占优势,但本土企业市场份额逐步扩大;湿化学品领域,全球市场由外资企业主导高端市场,内资企业凭借本土服务优势持续渗透中高端市场;自动化设备领域,美国诺信、日本武藏等国际巨头在超高精度和高端应用领域占据主导,国内本土企业如安达智能、卓兆点胶等在中端市场迅速崛起。

六、企业分析

(一)企业优势

► 产品结构丰富且协同性强

公司构建了电子胶粘剂、电子焊接材料、湿化学品、自动化设备四大核心业务板块,形成了完整的电子装联解决方案体系,能够为客户提供一站式服务。“材料+设备”的协同发展模式不仅有效解决了客户的单一技术痛点,还能从整体架构层面优化客户的产品设计与生产工艺流程,降低客户采购成本与供应链管理复杂度。

► 技术研发实力雄厚

公司是国家级高新技术企业,拥有专业高效的研发团队,截至2025年12月31日,拥有已授权专利104项,其中发明专利57项。公司掌握了关键原料设计合成技术、配方设计及生产工艺控制技术、特种工艺设备设计技术、产品检测及验证技术等核心技术,建立了较全的材料数据库,部分产品性能达到国际先进水平,在多个细分领域实现了国产化突破。

► 客户资源优质且稳定

公司与富士康、台达集团、和硕集团、群光电能、奇宏科技、明纬电子、立讯精密、亿纬锂能等行业知名企业建立了稳定的合作关系,产品最终服务于众多国内外知名终端品牌客户。优质的客户资源不仅为公司提供了稳定的收入来源,还有助于公司及时洞察市场趋势与客户需求变化,精准把握行业技术演进方向。

► 质量控制体系完善

公司高度重视产品质量,已取得ISO9001:2015、IATF16949:2016等质量管理体系认证,以及ISO14001:2015环境管理体系认证,建立了系统化、全流程的质量控制体系。公司设立专业实验室,配备先进的分析及测试仪器,构建了连接“基础材料特性-配方结构-性能响应”的专有知识库,确保产品质量稳定可靠。

► 可持续发展管理优势

公司贯彻落实ESG理念,将可持续发展融入公司战略规划和日常经营管理,通过使用再生锡生产电子焊接材料、开发环保型产品等方式,符合国家“双碳”战略和绿色发展趋势,提升了公司品牌形象和市场竞争力。

(二)企业不足及风险

► 资本实力及规模相对较小

与德国汉高、美国陶氏、日本千住等国外知名企业相比,公司资金实力与规模相对较弱,在生产能力、研发投入规模和品牌知名度上均存在一定差距,对公司未来业务拓展和规模扩张形成一定制约。

► 高端人才储备不足

电子装联材料行业属于典型的技术密集型和人才密集型领域,涉及多学科交叉融合。目前国内高端复合型人才数量较少,公司在高端研发人才、国际市场运营人才等方面的储备相对不足,可能影响公司技术创新速度和国际市场拓展进程。

► 客户集中度仍较高

尽管报告期内公司客户集中度呈逐年下降趋势,但前五大客户合计销售收入占主营业务收入比例仍在45%以上,第一大客户富士康销售收入占比仍超过20%。客户集中度较高可能导致公司经营业绩受单一客户经营状况变化的影响较大,存在一定的经营风险。

► 市场竞争加剧

在国家产业政策支持和下游市场需求增长的驱动下,电子装联材料行业吸引了众多企业进入,市场竞争日趋激烈。国际巨头凭借技术、品牌、资金等优势,在高端市场占据主导地位,国内同行企业也在加速技术创新和市场拓展,公司面临着国内外竞争对手的双重挤压,若不能持续提升核心竞争力,可能面临市场份额被挤占、产品被替代的风险。

► 宏观经济波动风险

公司下游应用领域的需求受宏观经济景气度的变化呈现周期性波动特征。若未来国内外宏观经济发生重大不利变化,导致下游应用领域需求出现同步萎缩,公司将面临多元业务布局仍无法有效实现风险平抑的压力,可能导致公司经营业绩增速放缓甚至下滑。

► 原材料价格波动风险

公司直接材料占主营业务成本的比例超过85%,主要原材料包括锡锭、银锭、DMC等,这些原材料价格受宏观经济环境、市场供需关系、行业政策等因素影响较大,价格波动较为频繁。若原材料价格发生对公司不利的剧烈波动,而公司无法及时采取有效措施应对,将对公司经营业绩产生不利影响。

► 国际贸易政策风险

公司境外收入占主营业务收入的比例逐年上升,2025年已达到17.82%。近年来,国际贸易摩擦频发、海外关税政策多变,对全球经济和国际贸易带来较大的不确定性。若未来公司产品主要出口国家和地区的贸易政策、政治经济环境等发生重大变化,将对公司境外业务的稳定发展产生不利影响。

► 技术迭代风险

电子装联材料行业技术升级速度较快,下游客户对产品的技术要求不断提高。若公司不能准确把握行业技术发展趋势,研发创新能力、研发响应速度无法满足客户对于新型封装工艺和应用场景的需求,或在与竞争对手的技术竞争中处于劣势,将导致公司产品与下游客户的技术需求适配性下降,进而对公司的产品销售、业务开拓和盈利能力造成不利影响。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?