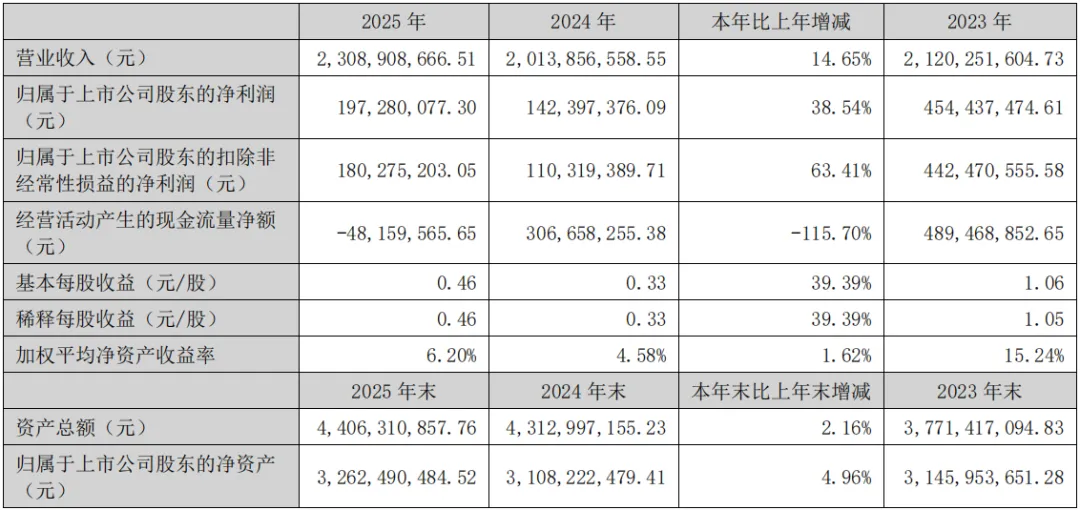

2026年4月16日晚,开立医疗(300633.SZ)披露2025年报,公司全年实现营业收入23.09亿元,同比增长14.65%;归母净利润1.97亿元,同比增长38.54%,归母扣非净利润1.80亿元,同比增长63.41%,从节奏上看,下半年业绩出现明显修复,全年利润端增速高于收入端。同时公司发布2025年度权益分派计划,拟每10股派现1.8元(含税),合计派现7745.80万元。

从行业环境来看,2025年国内医疗设备行业逐步走出调整周期,终端招采规模持续回升,行业对高端化、智能化产品需求持续提升。在这一背景下,开立医疗围绕超声、消化与呼吸内镜、微创外科、心血管介入四大板块推进布局,整体进入多产品线协同发展的阶段。

# 四大业务线:结构性分化,多产品线驱动增长

2025年,开立医疗聚焦产品竞争力持续增强,市场份额与中标率稳步提升。

基石超声业务全年收入实现12.37亿元,同比稳增4.52%。报告期内,公司完成高端全身超声S80、高端妇产超声P80系列产品全面升级,持续优化高端便携超声X11、E11系列性能,发布兽用超声新品ProPet E10/EQ,产品矩阵进一步完善,产品结构持续向高端化调整。

核心增长引擎内镜业务全年收入10.14亿元,同比增长27.42%,市占率快速提升。年内4K iEndo智慧内镜平台HD-650实现稳定量产上市,两款适配iEndo平台的超细电子支气管镜同步落地,并推出获CE认证的超声电子支气管镜EB-UC5,高端镜种取得关键突破,填补国内技术空白。

微创外科业务增长显著。公司的SV-M4K200系列4K三维荧光内窥镜摄像系统上市8个月成交超百套,2026年有望延续高增。公司同步推出超细电子鼻咽喉镜、新一代围术期便携式超声主机等新品,完善以多镜联合、超腹联合为核心的围术期多模态精准微创解决方案,凭借国内唯一自主研发硬镜、软镜、围术期超声的独特优势,构建强劲差异化壁垒。

心血管介入业务取得里程碑进展,血管内超声(IVUS)业务收入同比大增200%,国内IVUS临床植入量跻身行业前列,累计导入800家医院并获得良好临床反馈,为第二轮集采报量奠定基础。高端新品推出方面,公司新上市三款V-reader® 20系列新品,推出两款高频率超声导管,成为全球少数掌握60MHz高频IVUS导管技术的企业之一。

# 研发投入持续加码,"设备+AI"成果加速落地

开立医疗长期保持高水平研发投入。2025年内,公司研发投入4.96亿元,占营收21.47%,保持高位水平。截至年末累计拥有境内外发明专利、实用新型专利、外观设计专利共计1150项,拥有软件著作权330项,创新成果储备充足。

报告期内,公司的"设备+AI"战略落地加速。在超声领域,公司发布基于超声主机系统的"声析"妇科大模型,第六代AI产前超声筛查技术凤眼S-Fetus 6.0完成临床验证,累计在多领域发布和更新超20项AI技术;在内镜领域,iEndo系列4K智慧内镜平台融合内置AI成像功能与外置AI辅助诊断模块,在内镜质控方面,公司的胃部质控、胃肠部质控AI软件持续迭代,肠道息肉检测AI软件稳步推进注册申报,以AI辅助提升内镜诊断效率与质控水平。

开立医疗表示,未来将持续深化"设备+AI"战略,与各产品线进行深度融合:超声领域战略聚焦妇产、外科等专科,持续迭代凤眼S-Fetus技术,通过AI赋能提升诊断质控水平及标准化;内镜领域以iEndo智慧平台为核心,扩大智慧内镜在三甲医院的规模化应用;IVUS领域推进"冠状动脉易损斑块智能辅助识别"等AI项目落地,助力临床精准诊疗。

# 国内国际双轮驱动,国产龙头稳步迈向全球领先

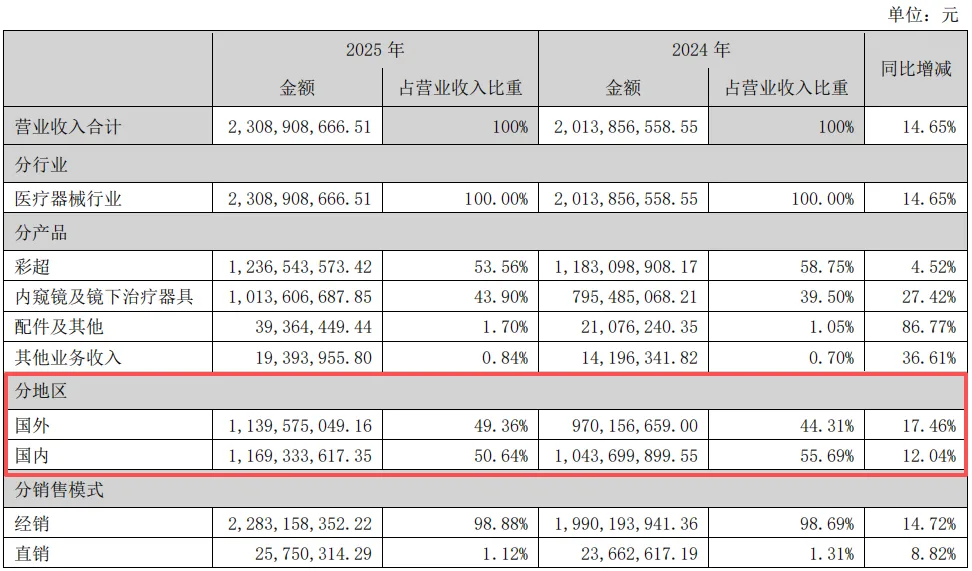

2025年,开立医疗从单一产品向多产品线矩阵扩展,并于国内国际市场双向发力,海外市场收入同比增长17.46%。依托完善本地化海外运营体系,公司在超声、内镜传统业务维持优势的同时,加快微创外科、动物医疗等新兴业务落地,在多个海外重点市场取得实质性突破,推动全球化业务布局迈入全面收获期。

报告期内,公司的Pluto系列超声凭借AI技术成功打入海外中高端市场,超声内镜系统进入近30个国家,微创外科M4K120/220系列凭借优越图像质量上市即获认可,ProPet系列与V-2000系列动物医疗设备在欧美宠物医疗市场迅速建立差异化竞争力,成熟产线与新兴业务齐头并进,全球化竞争力持续增强。

展望未来,开立医疗计划持续深化"设备+AI"融合创新,提升高端产品竞争力,迈向全球领先的医疗设备企业。

本文转自思宇MedTech公众号。仅供学习交流。如有不妥,请联系管理员删除。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?