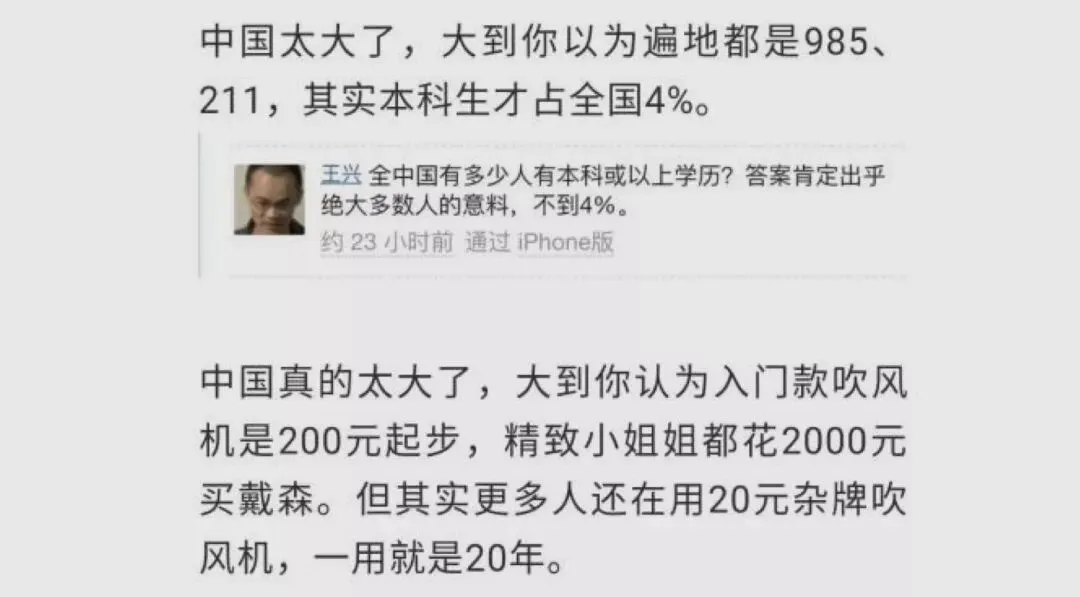

国家统计局在2018年2月28日发布的《中华人民共和国2017年国民经济和社会发展统计公报》显示,2017年,全年全国居民人均可支配收入为25974元,中位数是22408元。

我们所看到的绝大多数研报都在主推高端龙头,然而一瓶飞天茅台,几乎抵得上国内居民人均月收入。

事实上,白酒行业50元以下的低端酒有高达千亿元的规模,销量占白酒行业约 70%,主要以地产酒和散酒为主(数据来源为中泰证券研报)。

这,可能就是我们所说的认知盲区。

但是,换个角度说,因为长期不跟踪、看不懂等认知盲区的存在、继而不做推荐,从实际投资的角度看,这个逻辑也无可指摘。毕竟,若知其然却不知其所以然,也并不能判断突然崭露头角的黑马业绩是否有持续性。

查理·芒格说他有三个框,分别是“难以理解的公司”、“能理解但不可投资的公司”和“能理解并可投资的公司”。他说个人能力范围有限,不可能对每个行业有深入的理解,很大部分公司要被扔到“难以理解的公司”,这个框最大,“能理解并可投资的公司”这个框最小。

巴菲特也有类似的表述,要想取得令人满意的投资回报,你并不需要一定是个专家,但如果你不是专家,那么就必须认识到你自己的局限性,并遵循一条肯定能运作良好的路线保持事情的简单性,不要试图去打什么“全垒打”。

投资某种程度上是认知的变现,能挖掘出潜藏的超预期牛股自然是一件好事,但如果正确认识自己的可知范围,在这个范围内适度行动(而不是冒险行动),未尝不是另一种可取的投资思路。毕竟,承担值得承担的风险,一样可以做到获益匪浅。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?