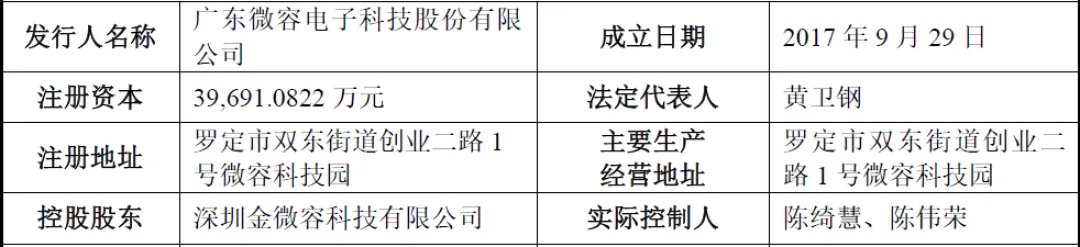

广东微容电子科技股份有限公司(简称“微容科技”)成立于2017年,2024年变更为股份有限公司,注册地址位于广东省罗定市。公司是专注于微型化、高容量、高可靠等高端片式多层陶瓷电容器(MLCC)研发、生产与销售的国家高新技术企业,素有“电子工业大米”之称的MLCC是公司核心产品,广泛应用于消费电子、以AI服务器为主体的工业装备以及汽车电子三大核心领域,是国内领先的MLCC厂商,也是推动国产MLCC高端化突破与供应链自主可控的核心企业。

公司自成立以来坚持高端化战略,聚焦微型化、高容量、高可靠等高端MLCC产品赛道,凭借持续的技术研发与规模化生产能力,已构建起覆盖功能陶瓷材料配方、产品结构设计、纳米粉末分散、超薄陶瓷薄膜成型、精密图形印刷、高精密堆叠与压合、薄介陶瓷及金属电极快速共烧等关键领域的全链条技术能力体系,整体技术实力处于行业领先水平。截至2026年3月末,公司拥有专利101项,其中发明专利34项,先后荣获“全国工业和信息化系统先进集体”“广东省省级制造业单项冠军企业”称号,自2021年起连续5年被评为“中国电子元器件百强骨干企业”,承担多项国家级、省级科研专项,参与制定多项国家标准及团体标准。

二、股权结构

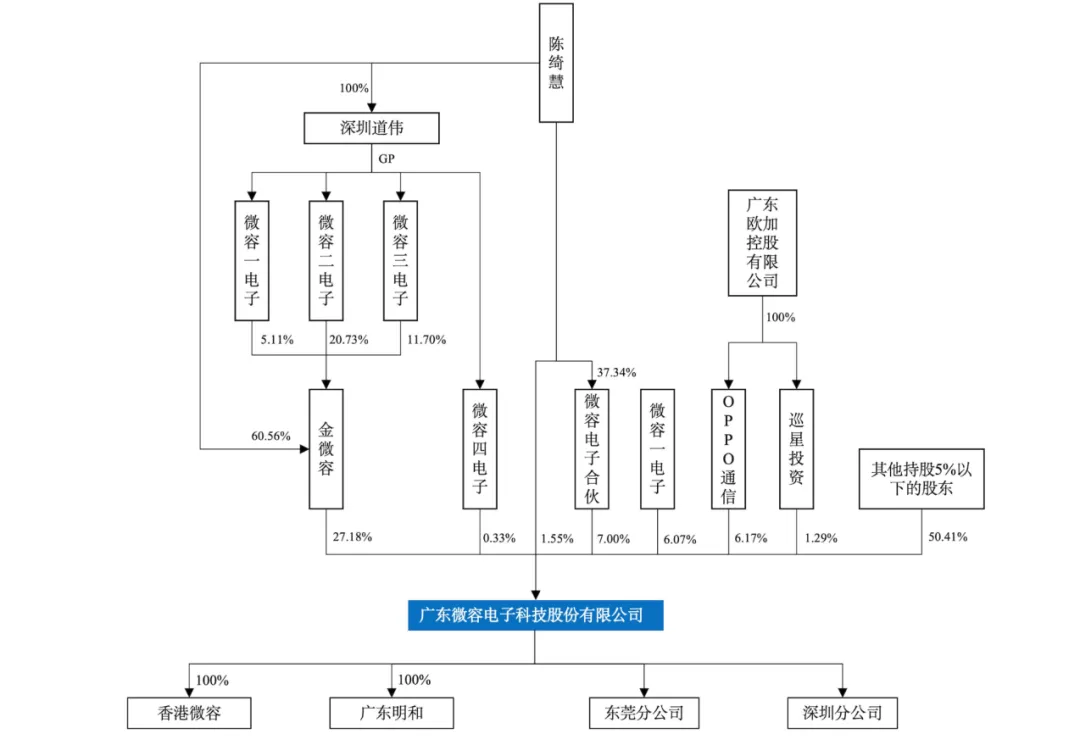

截至招股说明书签署日,公司总股本39,691.0822万股,控股股东为深圳金微容科技有限公司,直接持股比例27.18%;实际控制人为陈绮慧、陈伟荣父女,二人通过直接持股、控股股东及员工持股平台合计控制公司42.1314%股份,其中陈绮慧直接持股1.5485%,通过金微容、微容电子合伙等平台间接控制40.5829%股份,陈伟荣为公司创始人,与陈绮慧签署一致行动协议,共同决策公司重大事项,最近两年实际控制人未发生变更,控制权稳定。

公司股东数量共计59名,涵盖产业资本、财务投资机构及员工持股平台,前十大股东合计持股69.0844%,股权集中度适中。其中,持股5%以上的主要股东包括微容电子合伙(持股6.9961%)、OPPO通信(持股6.1688%)、微容一电子(持股6.0688%),OPPO通信与巡星投资为一致行动人,合计持股7.46%,均为公司产业投资方;微容电子合伙、微容一电子、微容四电子为公司员工持股平台,用于核心管理层与骨干员工股权激励,绑定核心团队利益。

三、业务情况

(一)主要业务

公司主营业务为高端MLCC的研发、生产与销售,构建消费类、工业类、车载类三大核心产品体系,产品型号丰富,覆盖008004至1210全尺寸系列,满足不同下游场景需求。

1、消费类MLCC:主打微型化,聚焦008004、01005、0201等超微型规格,2024年销量中国市场排名第一、全球第二(仅次于村田),量产的008004规格为行业最小尺寸,适配消费电子轻薄化、高集成化趋势,应用于智能手机、PC、智能穿戴等领域,贡献公司超七成营收。

2、工业类MLCC:主打高容量,依托超1200层堆叠工艺,实现0805尺寸100μF、1206尺寸220μF超高容量,填补国内厂商供应空白,核心供应AI服务器、通信基站、储能设备等,受益于AI产业爆发带来的增量需求。

3、车载类MLCC:主打高可靠,通过IATF16949体系认证,全尺寸产品满足AEC-Q200标准,覆盖智能驾驶、智能座舱、三电系统,是国内少数实现车载MLCC全系列量产供货的企业,已切入比亚迪、零跑汽车等一线车企供应链,营收占比快速提升。

报告期内,公司主营业务收入占比超99%,消费类MLCC为核心收入来源,2023-2025年收入占比分别为87.15%、80.20%、76.12%;工业类、车载类MLCC收入占比持续提升,2025年分别达13.23%、10.65%,产品结构持续优化,高毛利业务占比提升。

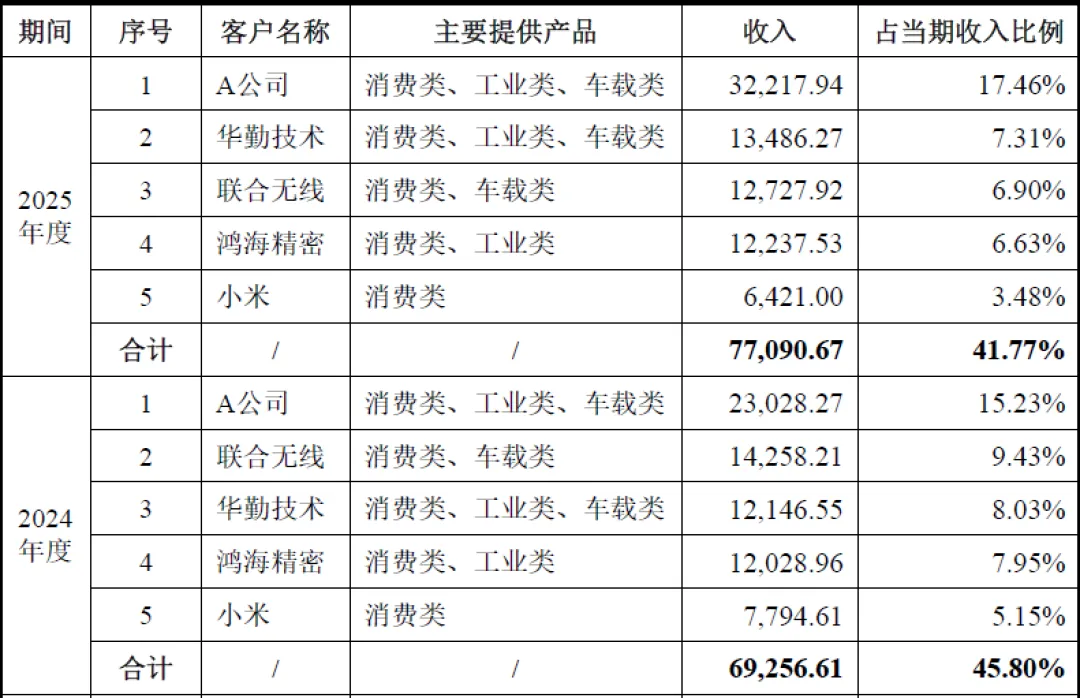

(二)主要客户

公司客户资源优质且稳定,采用直销为主、经销为辅的模式,前五大客户销售收入占比维持在41%-46%,客户集中度适中,不存在单一客户依赖。核心客户包括:

消费电子领域:小米、OPPO、vivo、荣耀、华硕、联想、华勤技术、鸿海精密、歌尔股份、比亚迪等全球知名品牌与ODM厂商;

工业装备领域:鸿海精密、中兴通讯、摩尔线程、记忆科技等头部服务器与通信设备企业;

汽车电子领域:比亚迪、零跑汽车等知名车企及Tier1/Tier2供应商。

(三)主要供应商体

公司核心原材料为瓷粉、浆料、PET薄膜等,中高端原材料主要依赖日韩供应商,报告期内境外采购占比从60.78%降至43.47%,国产化替代稳步推进。供应商集中于电子元器件原材料领域,与村田、三星电机等行业龙头供应商建立稳定合作关系。同时,公司设立全资子公司广东明和新材料,布局MLCC原材料研发生产,推进上游原材料自主可控。

四、财务分析

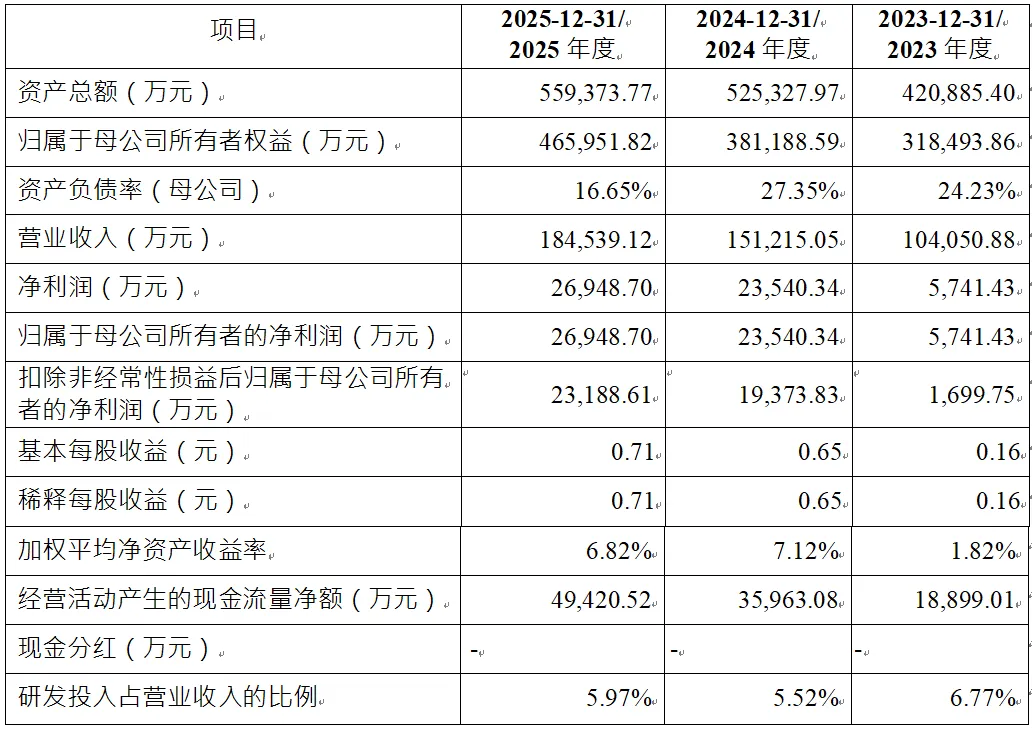

报告期内,公司盈利能力持续改善。2023-2025年营业收入分别为10.41亿元、15.12亿元、18.45亿元,年均复合增长率33.17%,增长动力源于消费电子需求复苏、工业与车载业务放量;

2023-2025年净利润分别为0.57亿元、2.35亿元、2.69亿元,扣非后净利润从0.17亿元增至2.32亿元,盈利规模快速扩张;

2023-2025年毛利率分别为19.52%、27.57%、27.58%,连续两年稳定在27%以上,主要得益于产品结构优化、高毛利工业与车载MLCC占比提升、规模化生产降本增效;

2023-2025年加权平均净资产收益率分别为1.82%、7.12%、6.82%,盈利效率持续提升,符合创业板上市盈利标准(近两年净利润均为正,累计超1亿元)。

2025年末资产总额55.94亿元,归属于母公司所有者权益46.60亿元,资产负债率16.65%,处于较低水平,财务结构稳健,无偿债风险;固定资产账面价值17.28亿元,占资产总额30.90%,符合MLCC行业资本密集型特征,固定资产折旧对业绩影响逐步降低;存货4.64亿元、应收账款5.51亿元,规模与营收增长匹配,存货跌价准备与坏账准备计提充分。

2023-2025年经营活动现金流净额分别为1.89亿元、3.60亿元、4.94亿元,持续净流入且规模扩大,盈利质量高,具备充足的经营性现金流支撑业务扩张。

五、行业情况

(一)行业概况

MLCC是电子电路核心被动元器件,应用于所有电子设备,全球市场规模超千亿元,行业呈现日韩厂商主导、国产厂商加速崛起的竞争格局,日本村田、韩国三星电机、太阳诱电合计占据全球超50%市场份额,尤其在高端微型化、高容量、车载MLCC领域占据垄断地位。国内MLCC厂商聚焦中低端市场,近年来以微容科技、三环集团、风华高科为代表的企业加大高端研发投入,逐步实现高端产品国产替代,行业国产化率持续提升。

行业发展核心驱动来自三大领域。一是消费电子轻薄化、多功能化趋势,推动超微型MLCC需求增长;二是AI服务器、数据中心算力升级,带动高容量MLCC需求数倍增长;三是新能源汽车电动化、智能化渗透,单车MLCC用量大幅提升,车载MLCC成为行业增长最快的细分赛道。同时,MLCC作为电子信息产业战略关键部件,国家出台多项政策支持高端MLCC研发与国产化,行业发展迎来政策与市场双重红利。

(二)细分赛道竞争格局

1、超微型MLCC

技术壁垒最高,主要玩家为村田、微容科技、三星电机,微容科技是国内唯一实现008004规格规模化量产的企业,全球市场份额第二,国产替代优势显著;

2、高容量工业MLCC

受益AI浪潮,需求爆发式增长,国内厂商仅微容科技实现1200层以上堆叠工艺与超高容量产品量产,直接对标日韩龙头;

3、车载MLCC

认证壁垒高、验证周期长,国内仅少数企业通过车规认证,微容科技2018年布局车载研发,全系列产品满足车规标准,已实现批量供货,处于国产厂商第一梯队。

(三)行业发展趋势

1、高端化趋势

微型化、高容量、高可靠成为行业主流,低端MLCC产能过剩,高端产品供不应求,国产替代空间广阔;

2、应用场景多元化

从传统消费电子向AI服务器、汽车电子、储能、工业控制等新兴领域延伸,增量市场持续扩大;

3、供应链自主可控

国际地缘政治冲突加剧,下游客户加速供应链本土化,为国内高端MLCC厂商提供发展机遇;

4、技术迭代加速

超薄介质、超高堆叠、新材料研发成为核心竞争方向,技术实力决定企业市场地位。

六、企业分析

(一)企业优势

► 技术研发优势

公司构建全链条核心技术体系,掌握超微型、高容量、车规级MLCC核心工艺,专利数量充足,承担国家级科研项目,技术实力对标日韩龙头,是国内高端MLCC技术标杆;

► 产品结构优势

三大产品体系覆盖高增长赛道,超微型MLCC全球领先,工业高容MLCC填补国内空白,车载MLCC切入头部车企供应链,产品毛利率持续提升;

► 客户资源优势

绑定全球头部消费电子、服务器、车企客户,客户优质稳定,订单量充足,品牌认可度高,具备批量供货与快速响应能力;

► 产能与规模优势

公司产能持续扩张,规模化生产降低单位成本,良率控制行业领先,具备与国际厂商竞争的成本优势;

► 治理与资本优势

公司治理规范,股权结构稳定,财务状况稳健,无大额偿债压力,上市后资本实力进一步增强,支撑募投项目落地。

(二)企业不足及风险

► 规模与国际龙头差距较大

村田、三星电机等国际厂商营收规模超百亿元,公司营收规模不足20亿元,全球市场份额较低,品牌影响力仍需提升;

► 核心原材料依赖进口

瓷粉、浆料等中高端原材料境外采购占比仍超40%,国内替代进度不及预期,供应链稳定性存在潜在风险;

► 研发投入相对不足

相较于国际龙头,公司研发投入规模较小,前沿技术储备与长期研发能力有待加强;

► 业务区域集中

国内市场收入占比过高,海外市场布局起步较晚,全球化销售网络尚未完善。

► 行业竞争加剧

国内MLCC厂商扩产提速,国际龙头加大国内市场布局,价格竞争与技术竞争加剧,可能导致产品价格下滑、毛利率受压;

► 下游需求波动风险

消费电子行业周期性疲软,汽车电子、AI服务器需求若不及预期,将直接影响公司营收;

► 技术迭代风险

MLCC行业技术更新快,若公司未能及时跟进技术迭代,可能导致产品落后、竞争力下降;

► 供应链风险

国际地缘政治、贸易摩擦可能影响核心原材料进口,境外供应商交货延迟、提价将增加公司成本与供应风险;

► 宏观经济风险

全球宏观经济下行,电子行业整体需求萎缩,可能导致行业产能过剩、业绩下滑。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?