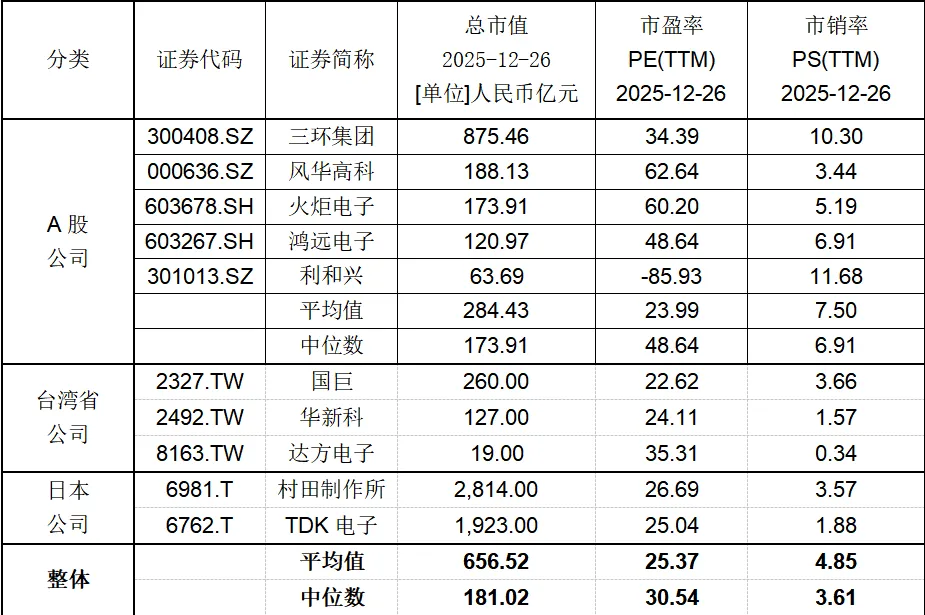

(2)国内市场

国内的MLCC市场分为民用和军用两大领域。民用领域中,国际龙头企业多在国内设有生产基地并维持领先市场份额;而军用领域则因资质门槛与高可靠性要求,主要包括宏明电子、火炬电子、鸿远电子等少数本土企业。出于防务装备对电子元器件选型的严苛标准和技术状态管控需求,产品定型后通常会延续使用固定供应商,这使军用市场的竞争格局呈现高度稳定性。

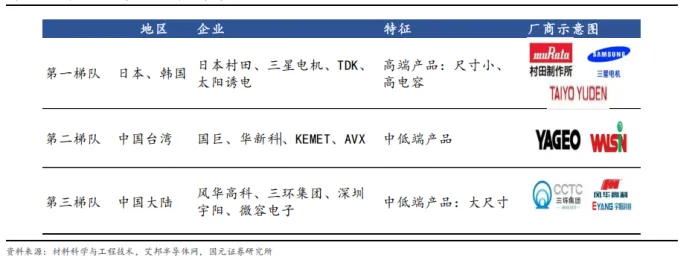

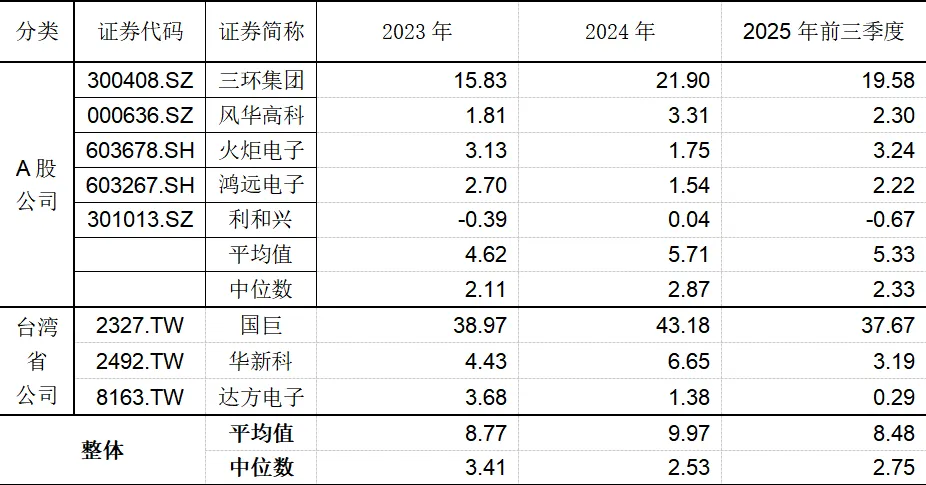

国内企业中能够高端化布局的MLCC企业主要包括三环集团、风华高科等。 三环集团电子元件及材料产品主要包括MLCC(其中主要为常规MLCC)、陶瓷基片、电阻、陶瓷基体。公司的MLCC主要聚焦于5G通信、AI服务器、汽车电子方向,目前已覆盖0201至2220尺寸常规产品及中高压产品、车规产品,同时在高容产品领域也不断取得重大突破。三环集团凭借高端产品占比提升以及自研粉体实现自供带动降本,整体盈利能力优于风华高科。 风华高科主要产品包括片式电容器、片式电阻器、电感器、FPC线路板等,主要应用于消费电子、通讯、计算机及智能终端等领域,其中电容器占比30%左右。公司在MLCC领域以中低端通用型为基础,目前向车规高压产品进行拓展,已进入 比亚迪等主机厂供应链体系。另外还有一些未上市公司,如广东微容等,通过大量研发投入,在超微型、高容量和车规MLCC等高端市场上持续发力,逐步在国内MLCC市场上取得不错的市场份额。

鸿远电子、宏明电子、火炬电子是国内防务MLCC领域的核心企业,三家占据了军用市场的主要份额,市场规模和格局相对稳定。军工行业客户对电子元器件高可靠性要求高,因此从事军用MLCC的厂商毛利率一般较高,市场空间相对比较稳定。

近年来国内主要厂商的整体固定资产规模在持续向上走,但从国内厂商在资本支出上历年的现金投入上可以看出,2022年以来,行业资产扩张速度有所放缓。国元证券报告指出,因经历了2020年至2023年的行业洗牌,目前行业投资整体趋于理性,同时随着中低端MLCC基本上实现了自主可控,目前新建产能更加聚焦于中高端领域。