2026年伊始,高盛发布最新中国经济展望报告,主题聚焦“探索新增长引擎”。报告指出,中国经济正经历深刻转型,出口市场格局重塑,房地产泡沫出清,政策重心转向消费与服务业驱动。作为买方分析师,深度解析这份报告有助于把握投资主线,规避潜在风险。以下从增长、结构、政策等多维度展开分析。

经济增长前景:高于共识的乐观预期

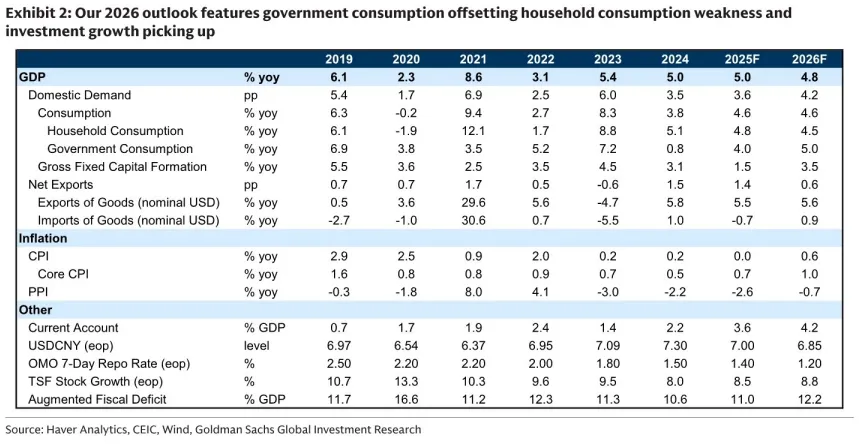

高盛预测2026年中国实际GDP增长率为4.8%,显著高于市场共识的4.5%。这一预期基于政策宽松加码与出口韧性支撑。报告显示,2025年出口量增长达8%,2026年预计放缓至5%,但经常账户盈余将从GDP的3.6%扩大至4.2%,成为增长关键拉动。然而,风险偏向下行,若政策宽松不及预期,内需疲软可能拖累增长。

出口结构性优势:多元化与竞争力提升

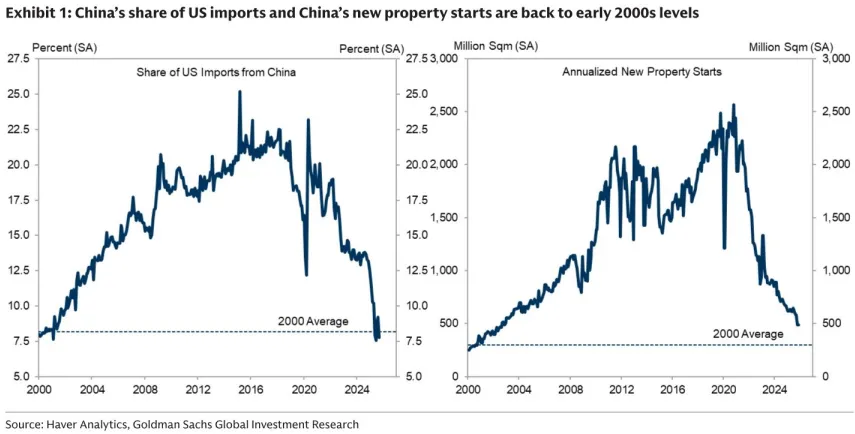

中美贸易摩擦后,中国对美出口份额回落至2000年代初水平,但出口商成功转向新兴市场。高盛指出,中国制造业竞争力强劲、货币低估,以及“一带一路”投资带动中间品出口,支撑了出口多元化。2026年名义出口增长预计为5.6%,进口增长仅0.9%,商品贸易顺差将扩至GDP的6.6%。这一趋势受益于高科技制造升级与AI相关资本支出周期,但地缘政治紧张仍是潜在威胁。

房地产市场:拖累减弱但未触底

房地产活动指标较2020-21年峰值下降50-80%,高盛预计2026年房市继续下行,但对GDP的拖累将从2024-25年的年均2个百分点收窄0.5点。政策层面,抵押贷款利率下调、一线城市限购松绑有望延续,但高库存与开发商资金压力延缓复苏。全球经验表明,房价可能再跌10%,底部或延迟至2027年。

消费与投资:政府主导的再平衡

家庭消费增长预计从2025年的4.8%放缓至2026年的4.5%,受制于劳动力市场疲软和房价下跌。然而,政府消费加速(2026年预计增长5%)将抵消私人部门弱势。高盛强调,服务消费增长将超越商品消费,因政策鼓励劳动密集型产业发展。投资方面,2025年固定资本形成增长仅1.5%,2026年有望反弹至3.5%,主要受财政扩张与高科技领域投资驱动。

通胀与政策:渐进式再通胀之路

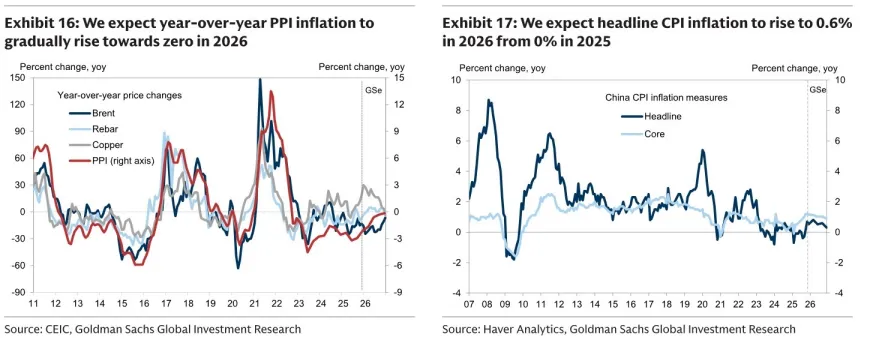

中国面临长期通缩压力,但高盛预测2026年CPI通胀从0%升至0.6%,PPI通胀从-2.6%改善至-0.7%,高于共识。“反内卷”政策与低基数效应支撑价格回升,但能源价格下跌可能抑制涨幅。货币政策保持审慎,预计2026年两次降息各10基点,财政赤字扩大1.2个百分点,凸显“稳增长”优先级。

风险与投资启示

下行风险包括中美关系紧张、房地产超预期下滑及政策落地不及时;上行风险则来自出口超预期或刺激加码。权益市场方面,高盛建议超配A股和H股,预计年化收益15-20%,受益于AI adoption与估值修复。固收领域,短端利率下行空间大于长端,人民币渐进升值至6.85(USD/CNY)。

结论

高盛报告勾勒出中国经济转型的复杂图景:旧引擎熄火,新动力萌芽。投资者需关注政策路径与外部环境变化,聚焦消费服务、高科技制造等结构性机会,同时防范房地产与金融风险。2026年将是考验政策智慧与市场韧性的关键一年。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?