Global Life Science Precision Parts Market Research Report 2025-2030 Arizton

2025-2030年全球生命科学精密部件市场研究

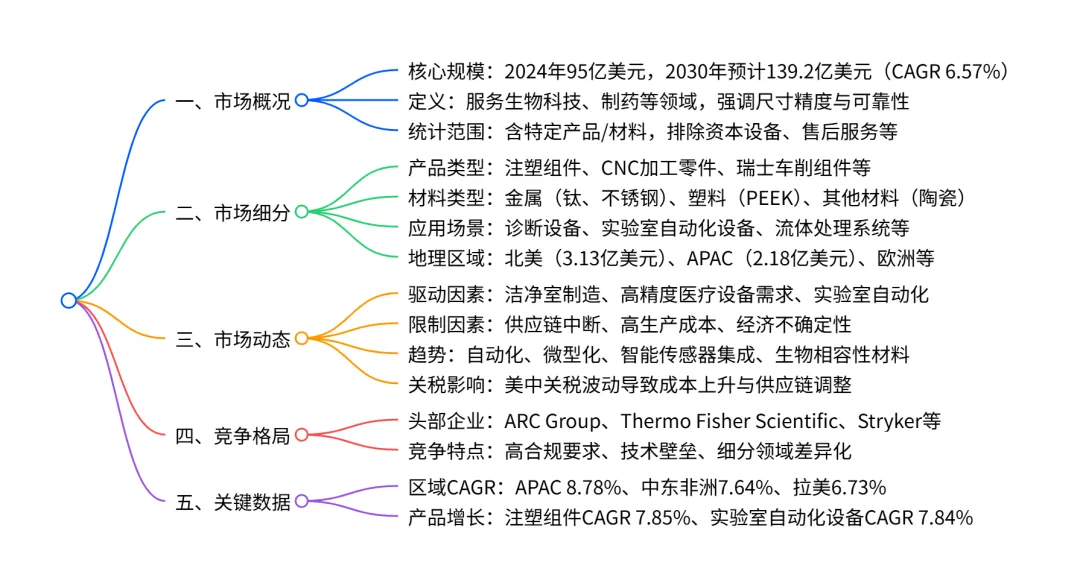

全球生命科学精密零件市场 2024 年规模达95 亿美元,预计 2030 年将增长至139.2 亿美元,CAGR 为 6.57% ,核心驱动因素包括实验室自动化、微型化技术应用及生物相容性材料需求增长;市场按产品类型(注塑组件、CNC 加工零件等)、材料类型(金属、塑料等)、应用场景(诊断设备、实验室自动化设备等)细分,APAC 地区以 8.78% 的 CAGR 成为增长最快区域,同时面临原材料短缺、高生产成本及关税战带来的供应链波动等挑战,头部企业通过技术创新与合规生产维持竞争力。

一、市场基础概况

1. 定义与应用范围

- 属于精密工程行业关键细分领域,服务于生物技术、制药、诊断和实验室研究,核心要求是尺寸精度、可靠性和可重复性,避免因微小偏差影响研究结果、药物安全或诊断准确性。

- 涵盖产品包括注塑成型组件、CNC 加工零件、瑞士车削组件等;材料涉及金属、塑料及陶瓷、复合材料等;应用场景包括诊断设备、实验室自动化设备、流体处理系统等。

- 排除资本设备成本、独立工程服务、售后维修、二手零件等范畴。

2. 市场规模与增长

- 2021-2023 年全球市场从 81.3 亿美元增长至 89.8 亿美元,2024 年达 95 亿美元,预计 2030 年达 139.2 亿美元,复合年增长率 6.57%。

- 分区域看,北美 2024 年市场规模 31.3 亿美元(CAGR 5.26%),欧洲 21.6 亿美元(CAGR 5.46%),亚太 21.8 亿美元(CAGR 8.78%),拉丁美洲 11 亿美元(CAGR 6.73%),中东和非洲 9.4 亿美元(CAGR 7.64%),亚太为增速最快区域。

二、市场驱动与制约因素

1. 核心驱动因素

- 技术创新:CNC 微加工、激光制造、3D 打印等技术推动零件小型化、定制化,智能传感器集成提升设备性能。

- 医疗需求:微创外科、个性化医疗、即时诊断需求增长,带动精密零件在植入式设备、便携式诊断工具中的应用。

- 产业支持:全球医疗基础设施投资增加,生物制药、实验室自动化行业扩张,政策推动医疗技术创新。

- 清洁生产:ISO 14644、FDA 21 CFR Part 820 等标准推动清洁室制造普及,满足无菌、无污染要求。

2. 主要制约因素

- 供应链与原材料:钛、PEEK 等生物相容性材料供应短缺,地缘政治、贸易限制导致供应链中断,原材料价格波动推高成本。

- 生产与成本:超精密零件需纳米级公差,依赖高端设备和清洁室环境,生产投入大、成本高,中小企业竞争力不足。

- 经济与监管:宏观经济波动、通胀压力影响市场需求,FDA、EU MDR 等严格监管要求增加合规成本和上市周期。

- 贸易壁垒:美中贸易战等关税冲突导致进出口成本上升,供应链重组带来不确定性。

三、市场细分分析

1. 产品类型细分

- 注塑成型组件:2024 年市场规模 26.9 亿美元(CAGR 7.85%),增速最快,用于诊断外壳、微流控芯片等。

- CNC 加工零件:2024 年 22.4 亿美元(CAGR 7.29%),适用于流体歧管、泵壳等高精度场景。

- 瑞士车削组件:2024 年 15.5 亿美元(CAGR 5.62%),主打微型精密零件,应用于输液泵、生物传感器。

- 其他产品(激光微加工、3D 打印等):2024 年 9.7 亿美元(CAGR 6.13%),支持定制化、复杂结构零件生产。

2. 材料类型细分

- 金属:2024 年 41.5 亿美元(CAGR 6.91%),占比最高,钛、不锈钢等生物相容性金属主导植入式设备和外科工具。

- 塑料:2024 年 34.3 亿美元(CAGR 6.66%),PEEK、聚碳酸酯等用于微流控盒、诊断外壳。

- 其他材料:2024 年 19.2 亿美元(CAGR 5.65%),陶瓷、复合材料用于密封件、过滤器等。

3. 应用领域细分

- 诊断设备:2024 年 35.2 亿美元(CAGR 6.69%),需求来自 PCR 仪、血液分析仪等。

- 实验室自动化设备:2024 年 22.2 亿美元(CAGR 7.84%),增速领先,依赖精密流体组件和机器人部件。

- 流体处理系统:2024 年 15.6 亿美元(CAGR 6.01%),用于生物反应器、测序设备的液体控制。

- 其他应用(可穿戴设备、植入式系统等):2024 年 22 亿美元(CAGR 5.43%),潜力持续释放。

4. 区域市场细分

- 北美:市场成熟,美国为核心,受益于生物科技投资和医疗设备制造优势,2024 年占全球 32.91% 份额。

- 亚太:增长最快,中国、印度、日本为主要驱动力,医疗基础设施升级和生物制药产能扩张带动需求,2024 年占 22.96% 份额。

- 欧洲:德国、法国、英国引领,聚焦医疗技术创新和个性化医疗,2024 年占 22.69% 份额。

- 拉丁美洲:巴西、墨西哥为核心,医疗基础设施投资和本地化生产推动增长,CAGR 6.73%。

- 中东和非洲:阿联酋、沙特、南非为重点,医疗旅游和 healthcare 现代化驱动,增速 7.64%,为全球第二快。

四、竞争格局

1. 市场竞争特征

- 行业高度分散,头部企业凭借技术、合规优势主导,中小企业聚焦细分领域,竞争焦点集中在精度、合规性、交付周期和成本。

- 进入壁垒中等偏低,需高额设备投资、ISO 13485 等合规认证,以及与 OEM 的长期合作关系。

2. 主要企业

- 头部企业:ARC Group Worldwide(金属注射成型技术领先)、Thermo Fisher Scientific(全球生命科学工具龙头)、Stryker Corporation(骨科和外科设备精密零件)、Linamar Corporation(跨行业精密制造)。

- 特色企业:GEMSONS(CNC 加工专家)、TS Prototypes(快速原型制作)、Saint-Gobain(先进材料和流体组件)、SeaskyMedical(精密注塑和医疗组件)。

- 近期动态:企业纷纷扩张清洁室产能、升级自动化设备、布局 3D 打印等新技术,加强区域供应链整合。

五、市场趋势与战略建议

1. 核心趋势

- 自动化与智能化:实验室自动化、智能传感器集成成为主流,推动精密零件向 “机械 + 电子” 一体化发展。

- 小型化与定制化:微流控芯片、便携式设备需求增长,个性化医疗推动定制化精密零件需求。

- 材料升级:生物相容性、耐腐蚀性、环保型材料应用扩大,推动零件性能提升。

- 区域化布局:企业为规避关税和供应链风险,加速在亚太、拉美等地区的本地化生产。

2. 战略建议

- 技术投入:加大 CNC 微加工、3D 打印等技术研发,提升纳米级公差生产能力。

- 供应链管理:多元化原材料供应,建立双供应商模式,本地化供应链以应对贸易壁垒。

- 合规与清洁生产:扩大 ISO Class 5-8 清洁室设施,强化合规管理,满足全球监管要求。

- 可持续发展:减少生产废料,回收医疗级金属和塑料,提升 ESG 表现。

- 市场布局:重点布局亚太、中东和非洲等高速增长区域,拓展定制化和高附加值产品。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描左侧二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;4、每年只需198元,老用户可九折续费。

欢迎关注微信号 :i198JS

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?