Semiconductor in Military and Aerospace Market Research Report Forecast 2030

半导体在军事和航空航天市场研究报告预测至2030年

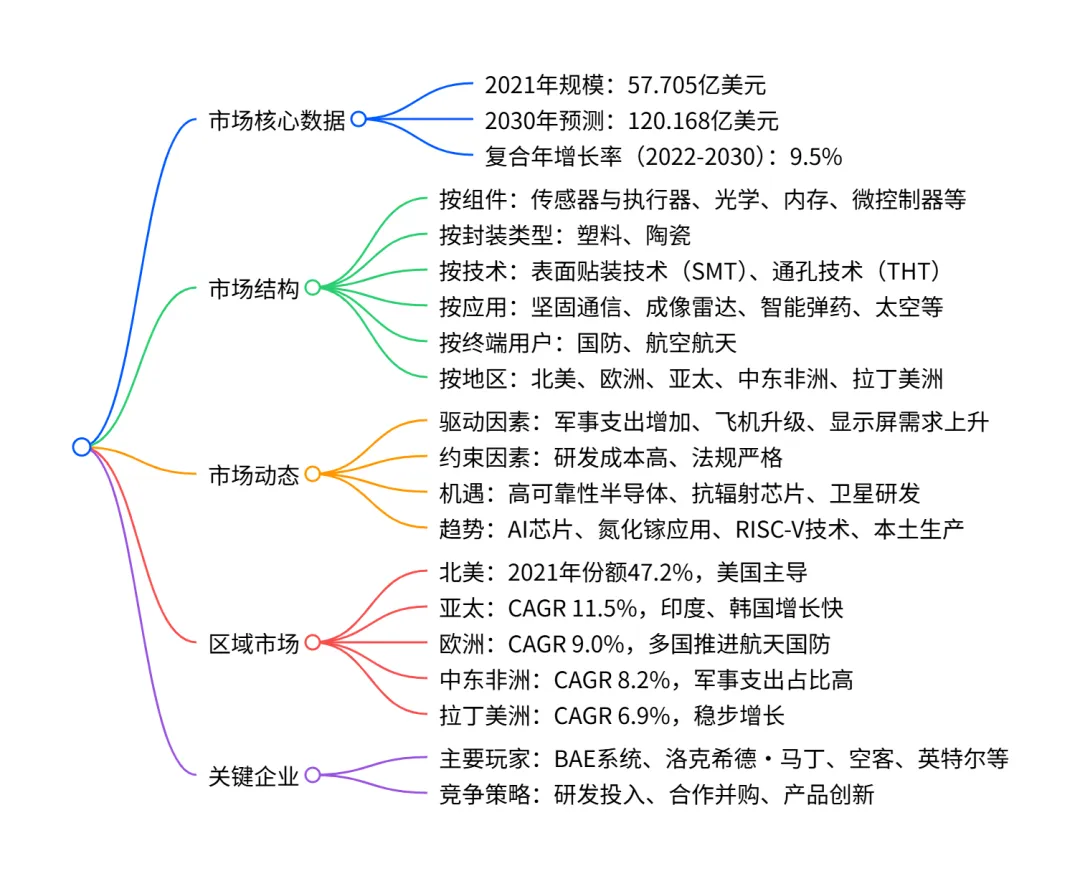

全球军事和航空航天半导体市场在 2021 年估值为57.705 亿美元,预计 2030 年将达120.168 亿美元,2022-2030 年复合年增长率为9.5%;北美是 2021 年市场份额最大的地区(47.2%),亚太地区预计将以11.5% 的最高复合年增长率增长;市场增长主要受军事支出增加、飞机升级现代化计划推进、对更轻便先进显示屏需求上升等因素驱动,同时面临研发成本高、政府法规严格等约束,而高可靠性半导体发展、抗辐射芯片创新、卫星发射任务相关研发增多则带来重要机遇,核心应用涵盖坚固通信、成像雷达、智能弹药等领域,关键企业包括 BAE 系统、洛克希德・马丁等。

一、市场核心概况

二、市场细分结构

按组件划分

- 内存:2021 年规模 14.218 亿美元,CAGR 10.9%,增长最快

- 逻辑与分立功率器件:2021 年 12.49 亿美元,CAGR 9.2%

- 传感器与执行器:2021 年 8.144 亿美元,CAGR 7.0%

- 其他组件:光学、微控制器、其他(含模拟 IC 等)

按封装类型划分

- 陶瓷封装:2021 年 37.279 亿美元,占比 64.6%,CAGR 8.9%

- 塑料封装:2021 年 20.426 亿美元,占比 35.4%,CAGR 10.5%

按技术划分

- 表面贴装技术(SMT):2021 年 33.716 亿美元,占比 58.4%,CAGR 10.6%

- 通孔技术(THT):2021 年 23.989 亿美元,占比 41.6%,CAGR 7.8%

按应用划分

- 成像和雷达:2021 年 18.299 亿美元,CAGR 10.1%

- 坚固通信:2021 年 15.392 亿美元,CAGR 8.0%

- 智能弹药:2021 年 7.92 亿美元,CAGR 10.8%

按终端用户划分

- 航空航天:2021 年 24.796 亿美元,CAGR 9.0%

- 国防:2021 年 32.908 亿美元,CAGR 9.9%,含通信导航系统、高精度系统等

三、区域市场详情

| | | |

|---|

| | | 美国(93.7% 区域占比)、加拿大;军事支出高、企业集中 |

| | | 中国、印度(CAGR 13.2%)、日本、韩国(CAGR 12.4%);政策支持、需求增长快 |

| | | |

| | | |

| | | |

四、市场动态与趋势

驱动因素

- 全球军事支出增长:2020 年全球军事支出 1.981 万亿美元,美国占 39.27%

- 飞机升级现代化:如印度升级 41 架 An-32 运输机、日本升级 98 架 F-15 战斗机

- 轻便先进显示屏需求:航空业从 CRT 转向 LCD,降低能耗并提升可靠性

约束因素

核心机遇

- 高可靠性半导体发展:适用于恶劣环境的航空航天及国防设备

- 抗辐射半导体芯片创新:如 ANSTO 测试新型抗辐射存储芯片

- 卫星发射任务研发增多:ISRO、NASA 等推进相关项目

主要趋势

- 氮化镓(GaN)半导体普及:效率高、成本低、体积小

- RISC-V 架构用于国防 FPGA:提升系统安全性与灵活性

- 半导体生产本土化:美国 CHIPS 法案、欧盟 CHIPS 法案支持

五、关键企业与竞争

- 核心企业:BAE 系统、洛克希德・马丁、空客、英特尔、德州仪器、微芯科技等

- 竞争策略:研发投入、战略合作与并购、产品创新(如 GaN 功率放大器)、合规认证(ISO/IEC 17025:2017、AS6171)

4. 关键问题及答案

问题 1:全球军事和航空航天半导体市场的增长核心动力是什么?未来增长潜力最大的区域是哪里?

答案:增长核心动力主要有三点:一是全球军事支出持续增加,2020 年全球军事支出达 1.981 万亿美元,美国、中国等大国主导投入,支撑半导体需求;二是飞机升级与现代化计划推进,各国倾向于升级现有战机而非完全替换,如日本升级 F-15 战斗机、印度升级 An-32 运输机,带动半导体组件需求;三是对轻便先进显示屏及高可靠性组件的需求上升,航空业淘汰 CRT 转向 LCD,国防设备对恶劣环境适配性要求推动高可靠性半导体发展。未来增长潜力最大的区域是亚太地区,2022-2030 年复合年增长率达 11.5%,主要得益于中国、印度、韩国等国的国防现代化、航天项目推进及政策支持(如中国 “中国制造 2025” 计划)。

问题 2:军事和航空航天半导体市场的主要细分领域(按组件、应用)中,哪些细分市场增长最快?原因是什么?

答案:按组件划分,内存细分市场增长最快,2022-2030 年 CAGR 达 10.9%,原因是军事设备、卫星及航空电子系统对数据存储容量和速度的需求持续提升,尤其是高可靠性内存可适配极端环境;按应用划分,智能弹药细分市场增长最快,CAGR 达 10.8%,原因是精准制导武器在现代战争中的应用普及,智能弹药对半导体制导组件、传感器的依赖度高,且各国持续加大精准武器研发投入。

问题 3:当前军事和航空航天半导体市场面临的主要挑战有哪些?相关企业可通过哪些策略应对?

答案:主要挑战包括两方面:一是研发成本高,半导体器件复杂度提升导致设计、制造及测试投入巨大,尤其高可靠性、抗辐射芯片的研发难度更高;二是政策与供应链风险,如美国对中国的贸易限制、全球芯片短缺导致的供应延迟,以及严格的行业认证标准(如 ISO/IEC 17025:2017、AS6171)。企业应对策略:一是加大针对性研发投入,聚焦抗辐射芯片、GaN 半导体等高潜力领域;二是推进本土化生产与供应链多元化,响应各国本土制造政策(如美国 CHIPS 法案),降低地缘政治风险;三是加强合规认证与合作,通过行业认证提升产品可信度,同时与国防部门、航天机构建立长期合作,稳定订单来源。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描左侧二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?