有色金属行业研究:能源金属价格齐飞,看好股票后续补涨(附下载)

- 2026-07-16 02:08:02

资料来源:网络(如有侵权请联系作者删除)

获取方式:PDF完整版文末扫码获取

周包资料:9月第2周

更多资料:2022行业资料包

内容摘要

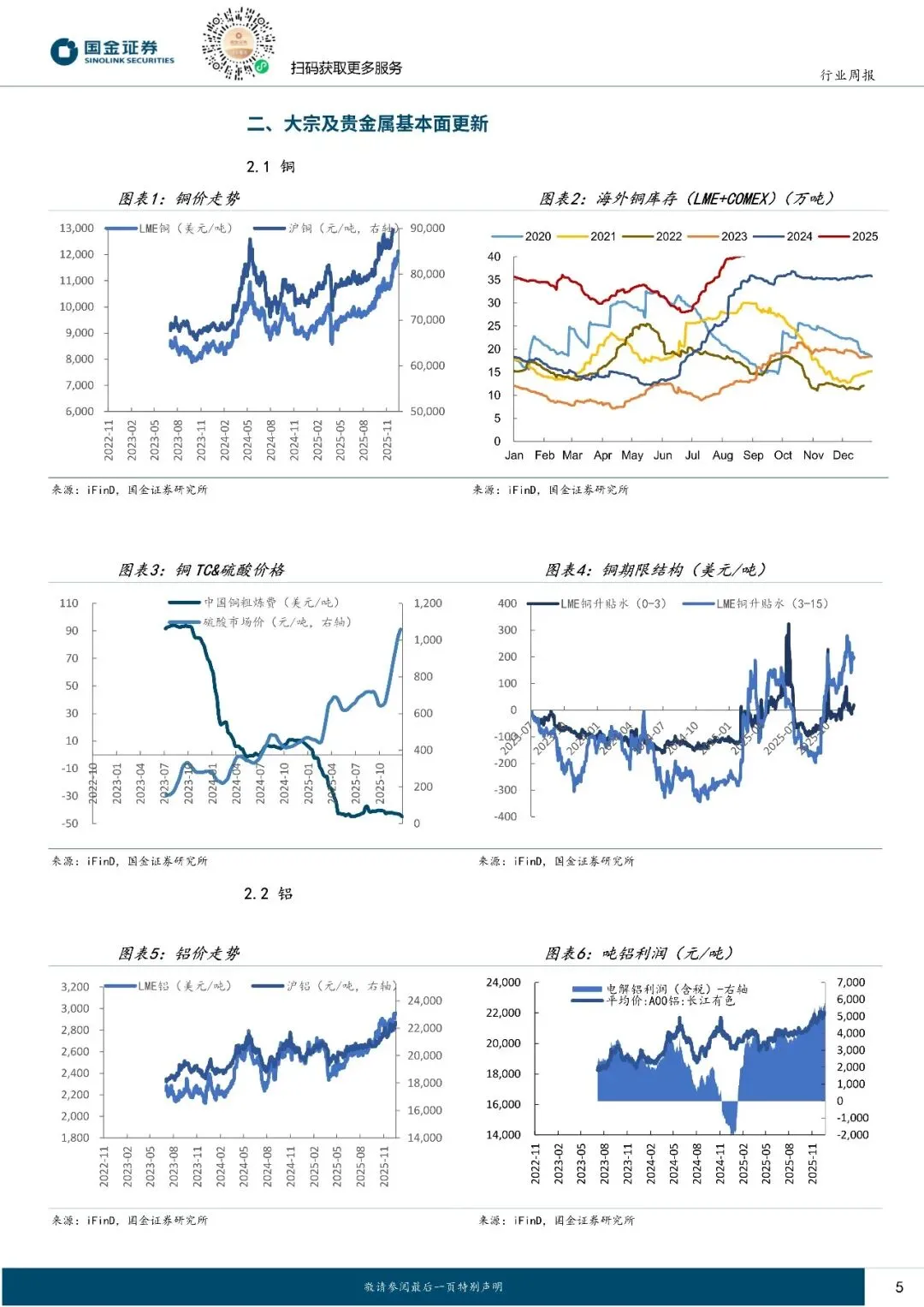

铜:本周 LME 铜价+2.21%到 12133.0 美元/吨,沪铜+5.95%到 9.87 万元/吨。供应端,据 SMM,进口铜精矿加工费周度指数跌至-44.9 美元/吨;截至本周四,全国主流地区铜库存环比周一增加 14.96%,连续三周累库,总库存同比去年同期增长 8.82 万吨。

冶炼端,据 SMM,本周 SMM 废产阳极板企业开工率为 64.60%,环比下降 1.08 个百分点。预计下周开工率环比下降 0.62 个百分点至 64.06%。消费端,据 SMM,本周国内铜线缆企业开工率双降,行业表现承压。受铜价高位拖累,采购情绪与新增订单疲软,叠加成本倒挂,企业减产增多。

元旦临近,订单颓势难改,预期下周开工率继续回落;高铜价对市场需求形成显著抑制,本周国内漆包线行业表现未达预期,行业开机率环比下降 1.67 个百分点,回落至 76.6%。近期铜价快速冲高并再创阶段性新高,终端企业采购意愿降至冰点,企业陷入观望“躺平”状态。铜价高位运行背景下,漆包线行业需求抑制效应持续凸显,短期内景气度将延续低迷态势。

报告内容

受篇幅限制,仅为部分报告预览

完整版PDF领取方式

长按复制下方【暗号】

有色金属行业研究:能源金属价格齐飞,看好股票后续补涨-251228-国金证券-16页

发给客服领取对应资料

识别下面二维码添加客服

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期报告精选▼

点分享

点收藏

点点赞

点在看

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 行业研报合集 2025年12月第5周

- 行业研报 | 2024-2035年全球草本提取物市场报告

- 行业研报 | 半导体在军事和航空航天市场研究报告预测至2030年

- 『研报』风电行业2026年策略报告:打破周期,突破边界

- 【一张图研报】经济数据公布,债市收跌—20220916债券市场交易日报

- 『重磅研报』淡化经济增长目标,货币政策收紧

- 中微公司 4000 字深度研报

- 医药健康行业研究-药店、中药2026年度策略:蛰伏蓄势,以候风至(附下载)

- 行业研报 | 2025-2029年全球基因组学人工智能市场报告

- 行业研报 | 2025-2030年全球抗衰老产品市场研究报告