Global Amyotrophic Lateral Sclerosis Treatment Market 2025-2029

2025-2029年全球肌萎缩侧索硬化治疗市场报告

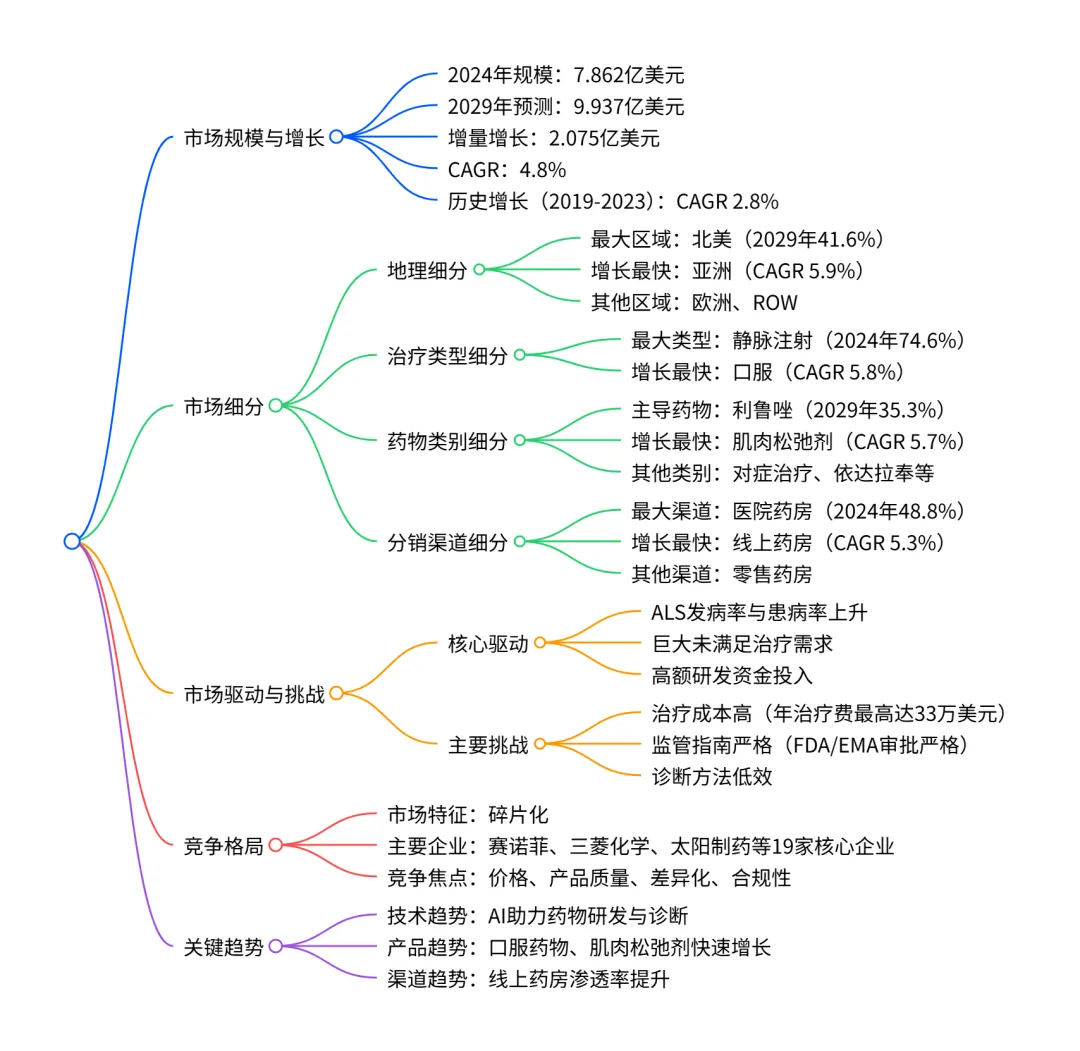

2024-2029 年全球肌萎缩侧索硬化症(ALS)治疗市场将以4.8% 的 CAGR增长,从 2024 年的7.862 亿美元增至 2029 年的9.937 亿美元,增量增长2.075 亿美元;市场呈碎片化竞争格局,北美是最大市场(2029 年占比 41.6%)且贡献 47.3% 增量增长,亚洲为增长最快区域(CAGR 5.9%);治疗类型中静脉注射占比最高(2024 年 74.6%),口服增速最快(CAGR 5.8%);药物类别以利鲁唑为主导(2029 年占比 35.3%),肌肉松弛剂增速领先(CAGR 5.7%);分销渠道中医院药房占比最大(2024 年 48.8%),线上药房增速最快(CAGR 5.3%);市场增长受 ALS 发病率上升、未满足医疗需求及研发资金投入驱动,但面临治疗成本高、监管严格等挑战。

一、市场整体概况

- 核心规模与增长:2024 年全球 ALS 治疗市场规模为7.862 亿美元,预计 2029 年达到9.937 亿美元,2024-2029 年期间增量增长2.075 亿美元,复合年增长率(CAGR)为4.8% ;2019-2023 年历史期间,市场从 6.755 亿美元增长至 7.552 亿美元,CAGR 为 2.8%。

- 市场特征:2024 年处于增长生命周期阶段,市场结构呈碎片化,参与者以创新和并购为主要市场行为;市场有利性指数稳定在 0.7(2024-2029 年),竞争环境对企业友好。

二、市场细分详情

(一)地理细分

- 关键国家:美国(2024 年 31.9% 市场份额,CAGR 5.4%)、中国(增长最快国家,CAGR 6.4%)、德国(2024 年 8.7% 市场份额)。

(二)治疗类型细分

- 静脉注射:最大细分市场,贡献 68.6% 的增量增长;口服:增长最快,适合居家护理场景,患者依从性更高。

(三)药物类别细分

- 利鲁唑:市场主导药物,口服剂型提升患者依从性;肌肉松弛剂:增速最快,用于缓解痉挛症状。

(四)分销渠道细分

- 医院药房:最大渠道,因 ALS 患者需专业诊疗支持;线上药房:增速最快,受益于数字化医疗普及。

三、市场驱动、挑战与趋势

- ALS 发病率与患病率上升:美国 ALS 病例预计 2030 年达 3.6 万例,老龄化是主要诱因。

- 未满足治疗需求:获批药物有限,且存在严重副作用,再生疗法等新型药物 pipeline 壮大。

- 研发资金投入高:NIH 等机构投入巨额资金,推动基因疗法、反义寡核苷酸等技术突破。

- 治疗成本高昂:依达拉奉年治疗费约 14.6 万美元,侵入性通气年成本达 15 万 - 33 万美元。

- 监管严格:FDA/EMA 审批要求高,药物需通过多阶段临床试验,研发失败风险高。

- 诊断方法低效:无直接诊断测试,初期症状与多发性硬化症等混淆,易延误诊断。

- 技术应用:AI 助力生物标志物发现、药物研发(如 BenevolentAI 平台)和神经影像分析。

- 产品创新:口服药物、肌肉松弛剂、基因疗法成为研发热点。

- 渠道变革:线上药房因便利性受青睐,尤其适合行动不便患者。

四、竞争格局

- 市场结构:碎片化,19 家核心企业包括赛诺菲(Sanofi SA)、三菱化学(Mitsubishi Chemical Group Corp.)、太阳制药(Sun Pharmaceutical Industries Ltd.)等,均以 “贡献型” 业务参与 ALS 治疗市场。

- 竞争焦点:价格、产品质量、合规性、研发创新,企业通过 alliances 与并购提升竞争力。

- 五力模型分析:买方议价能力中等、供应商议价能力低、新进入者威胁低、替代品威胁低、竞争威胁高(2024-2029 年保持稳定)。

关键问题

问题:2024-2029 年全球 ALS 治疗市场的核心增长动力是什么?哪些因素会制约市场扩张?答案:核心增长动力包括三点:一是ALS 发病率与患病率持续上升,老龄化人口扩大患者池;二是巨大的未满足治疗需求,现有药物有限且副作用明显,新型疗法研发需求迫切;三是高额研发资金投入,推动基因疗法、反义寡核苷酸等技术突破。制约因素主要有:治疗成本极高(年治疗费最高达 33 万美元)、监管指南严格(FDA/EMA 审批流程复杂)、诊断方法低效(无直接测试,易与其他神经疾病混淆)。

问题:全球 ALS 治疗市场各细分领域中,哪些细分赛道增长潜力最大(从类型、药物、渠道维度)?答案:从不同维度看,增长潜力最大的细分赛道分别是:① 治疗类型:口服疗法(CAGR 5.8%),因非侵入性特征提升患者依从性,适配居家护理场景;② 药物类别:肌肉松弛剂(CAGR 5.7%),用于缓解 ALS 患者核心症状痉挛,需求持续增长;③ 分销渠道:线上药房(CAGR 5.3%),受益于数字化医疗普及和患者行动不便的需求痛点。

问题:全球 ALS 治疗市场的区域竞争格局如何?哪些国家 / 地区是核心市场和增长引擎?答案:区域格局呈现 “北美主导、亚洲领跑增长” 的特征:① 核心市场:北美是最大区域市场,2024 年占比 40.1%,2029 年提升至 41.6%,贡献 47.3% 的增量增长,美国是核心国家(2024 年占全球 31.9%);② 增长引擎:亚洲是增速最快区域(CAGR 5.9%),其中中国是全球增长最快的国家(CAGR 6.4%),受益于 healthcare 基础设施改善和老龄化加剧;③ 其他区域:欧洲市场份额略有下滑(2024 年 31.9%→2029 年 30.1%),其他地区(ROW)增速最慢(CAGR 3.0%)。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS