Global Predictive AI in Robotics Market 2025-2029

全球预测性人工智能机器人市场报告(2025-2029年)

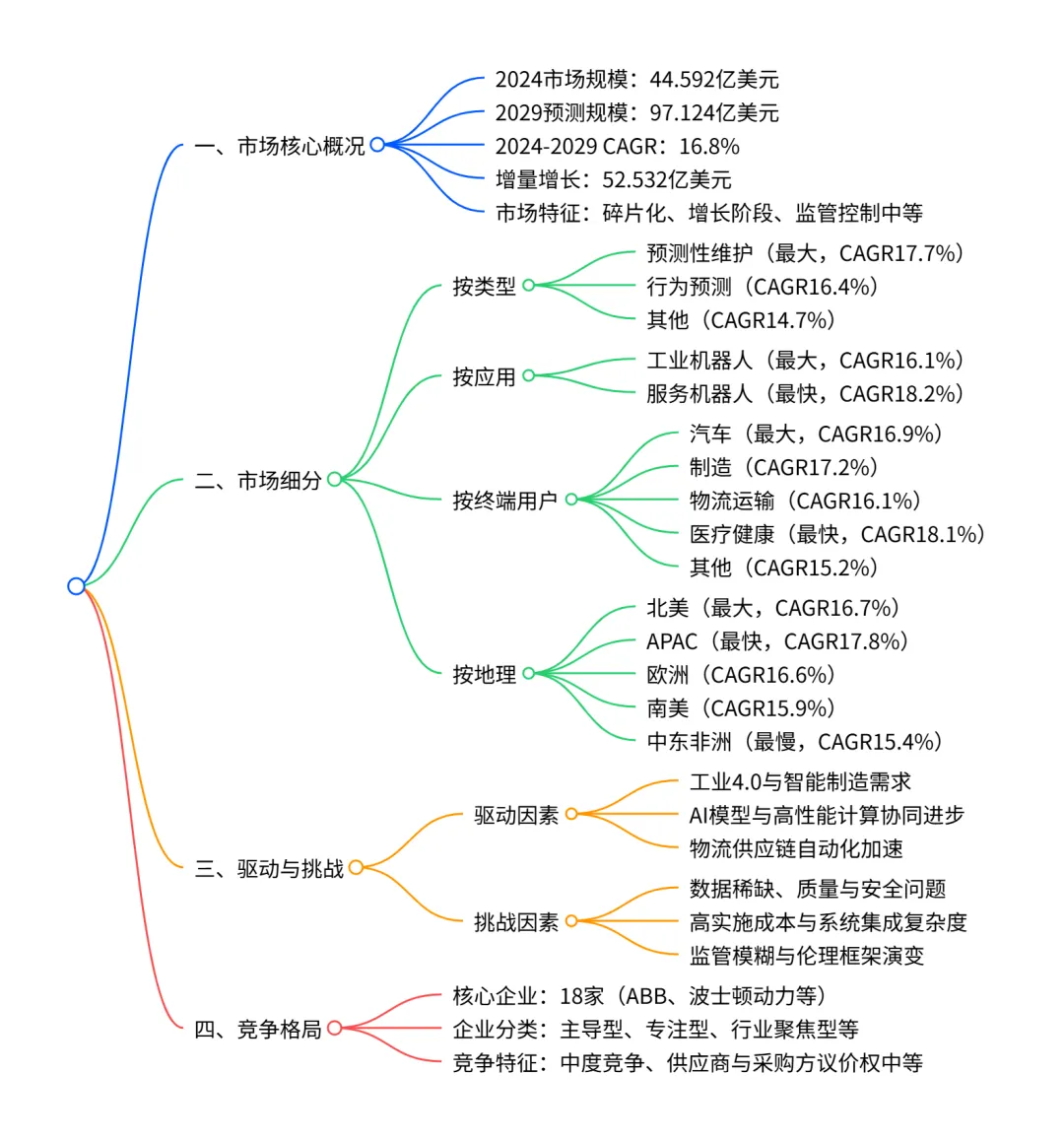

全球预测性AI机器人市场正处于高速增长阶段,2024 年市场规模达44.592 亿美元,预计 2029 年将增至97.124 亿美元,2024-2029 年复合年增长率为16.8%,增量增长达52.532 亿美元;市场呈碎片化结构,北美是最大区域市场(2024 年占比 38.7%),APAC 为增长最快区域(CAGR 17.8%);类型上预测性维护是最大且增长最快的细分领域(CAGR 17.7%),应用端工业机器人占比最高(2024 年 64%)但服务机器人增长更快(CAGR 18.2%),终端用户中汽车行业占比最大(2024 年 35.1%),医疗健康为增长最快终端领域(CAGR 18.1%);驱动因素包括工业 4.0 推进、AI 与高性能计算协同发展等,面临数据相关问题、高实施成本等挑战,市场竞争涉及 ABB、波士顿动力等 18 家核心企业。

1. 市场核心规模与增长趋势

- 整体规模:2024 年全球市场规模为44.592 亿美元,2019-2023 年从 23.86 亿美元增长至 38.891 亿美元(CAGR 13.0%),2024-2029 年预计持续高速增长,2029 年达97.124 亿美元,增量增长52.532 亿美元,复合年增长率(CAGR)为16.8%。

- 年度增长:2025-2029 年同比增长率逐步提升,从 15.3% 增至 18.55%,增长势头持续加快。

- 历史增长(2019-2023):| 年份 | 市场规模(亿美元) | 年度增量(亿美元)

2. 市场细分详情

(1)按类型细分

- 细分占比与增长:预测性维护是核心领域,2024 年占比51.7%,2029 年占比升至53.7%,CAGR 达17.7%,贡献 55.3% 的增量增长;行为预测占比从 32.5% 微降至 31.9%(CAGR 16.4%);其他类型占比从 15.8% 降至 14.4%(CAGR 14.7%)。

- 规模预测(2024-2029,亿美元):| 类型| 2024 年 | 2029 年 | 增量增长

- || 预测性维护 | 23.053 | 52.12 | 29.067

- || 行为预测 | 14.493 | 31.004 | 16.511

- || 其他 | 7.046 | 14.00 | 6.954 |

(2)按应用细分

- 细分占比与增长:工业机器人 2024 年占比64%,2029 年降至 61.9%(CAGR 16.1%),贡献 60.1% 增量增长;服务机器人占比从 36% 升至 38.1%,CAGR 达18.2%(最快应用领域)。

- 规模预测(2024-2029,亿美元):| 应用 | 2024 年 | 2029 年 | 增量增长

- || 工业机器人 | 28.53 | 60.12 | 31.59

- || 服务机器人 | 16.062 | 37.004 | 20.942 |

(3)按终端用户细分

- 细分占比与增长:汽车行业 2024 年占比35.1%,2029 年微升至 35.2%(CAGR 16.9%),贡献 35.3% 增量增长;医疗健康领域 CAGR 达18.1%(最快终端领域),占比从 15.2% 升至 16.0%;其他领域增长最慢(CAGR 15.2%)。

- 规模预测(2024-2029,亿美元):| 终端用户 | 2024年| 2029年|增量增长

- || 汽车 | 15.649 | 34.186 | 18.537

- || 制造 | 9.267 | 20.493 | 11.226

- || 物流运输 | 8.223 | 17.359 | 9.136

- || 医疗健康 | 6.77 | 15.566 | 8.796

- || 其他 | 4.683 | 9.52 | 4.837

(4)按地理细分

- 细分占比与增长:北美 2024 年占比38.7%,2029 年微降至 38.5%(CAGR 16.7%),贡献 38.3% 增量增长;APAC 地区 CAGR 达17.8%(最快区域),占比从 25.3% 升至 26.4%;中东非洲增长最慢(CAGR 15.4%)。

- 重点国家增长(CAGR 2024-2029):日本(20.2%)> 韩国(19.6%)> 德国(18.0%)> 中国(17.9%)> 加拿大(17.7%)。

3. 市场驱动、挑战与机会

(1)核心驱动因素

- 工业 4.0 与智能制造推进,企业追求运营弹性与效率提升。

- AI 模型(如基础模型、生成式 AI)与高性能计算(GPU/TPU)协同发展,赋能机器人预测能力。

- 物流供应链自动化加速,电商增长与劳动力短缺推动需求。

(2)主要挑战

- 数据相关问题:数据稀缺(尤其是故障数据)、质量参差不齐、跨系统互操作性差,且存在安全与合规风险。

- 高实施成本:硬件采购、传感器改造、网络升级及人才短缺导致总成本高昂。

- 监管与伦理:全球监管框架分散, liability 界定模糊,算法透明度与就业影响引发伦理争议。

(3)关键机会

- 超自动化与自优化机器人系统普及,实现 workflow 动态优化。

- 生成式 AI 用于机器人仿真与任务预测,加速模型训练与部署。

- 预测性维护成为机器人固有功能,嵌入式传感器与边缘 AI 提升自主运维能力。

4. 竞争格局

- 核心企业:共 18 家关键企业,包括 ABB Ltd.、波士顿动力(Boston Dynamics Inc.)、FANUC Corp.、微软(Microsoft Corp.)、NVIDIA Corp. 等,涵盖工业自动化巨头、专业机器人公司及 AI 平台提供商。

- 企业分类:按定位分为主导型、类别聚焦型、行业聚焦型、多元化企业;按影响力分为核心贡献型(9 家)与一般贡献型(9 家)。

- 竞争特征:市场竞争程度中等,供应商与采购方议价权均为中等,新进入者威胁低(高进入壁垒),替代品威胁低。

关键问题

问题 1:全球预测性 AI 机器人市场中,增长最快的细分领域(按类型、应用、终端用户、地理)分别是什么?各自的 CAGR 是多少?

- 答案:按类型,增长最快的是预测性维护(CAGR 17.7%);按应用,增长最快的是服务机器人(CAGR 18.2%);按终端用户,增长最快的是医疗健康(CAGR 18.1%);按地理,增长最快的是APAC 地区(CAGR 17.8%)。

问题 2:2024-2029 年全球预测性 AI 机器人市场的增量增长主要来自哪些细分领域(按类型和地理)?各自贡献的增量占比是多少?

- 答案:按类型,增量增长主要来自预测性维护(贡献 55.3%)、行为预测(贡献 31.4%);按地理,主要来自北美(贡献 38.3%)、APAC 地区(贡献 27.3%)、欧洲(贡献 23.2%),三者合计贡献增量增长的 88.8%。

问题 3:全球预测性 AI 机器人市场的核心驱动因素和主要挑战分别是什么?市场竞争格局有何特征?

- 答案:核心驱动因素包括工业 4.0 与智能制造需求、AI 模型与高性能计算协同进步、物流供应链自动化加速;主要挑战包括数据稀缺 / 质量 / 安全问题、高实施成本与系统集成复杂度、监管模糊与伦理框架演变;竞争格局特征为市场呈碎片化结构,18 家核心企业涵盖多类型玩家,竞争程度中等,新进入者壁垒高,供应商与采购方议价权均为中等。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS