【开篇:市场波动加剧,金属板块开始去杠杆】

春节前夕,全球大宗商品市场暗流涌动。黄金的支撑在央行购金和降息下更强,COMEX黄金价格单周大涨6.57%,逼近5000美元/盎司大关;而沪铜、沪铝却在库存压力下出现调整。

最新数据显示,尽管节前市场波动加剧,但长期有色板块的超级周期正在到来。

一、核心产业逻辑:节前市场波动加剧,坚定看好有色牛市

1、大宗及贵金属

(1)据GJZQ研报:

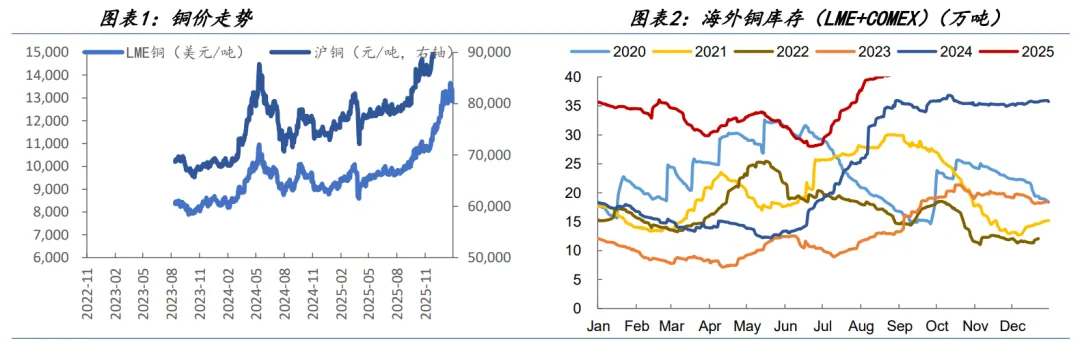

铜:高景气维持,中美国储同步加速,铜价有望持续抬升。本周LME铜价跌-1.65%,沪铜跌-3.45%。供应端,全国主流地区铜库存环比上周四增加4.03%,总库存同比去年同期增加6.27万吨。冶炼端,据SMM,废产阳极板企业开工率为66.88%,环比下降8.19个百分点,预计下周开工率环比下降至38.36%。消费端,据SMM,本周铜线缆企业开工率60.15%。周初铜价跌停之际,行业整体提货量表现向好,新增订单也有所增加,支撑企业维持稳定生产。具体来看,前期中标的国网订单持续落地,装备线缆订单同步增长,为行业提供主要订单来源。终端家电客户订单向好且待交订单排产紧张支撑,多数企业拉满产能维持正常生产节奏。随着春节假期临近,下周三起行业将陆续放假,开机率预计回落至72.93%。

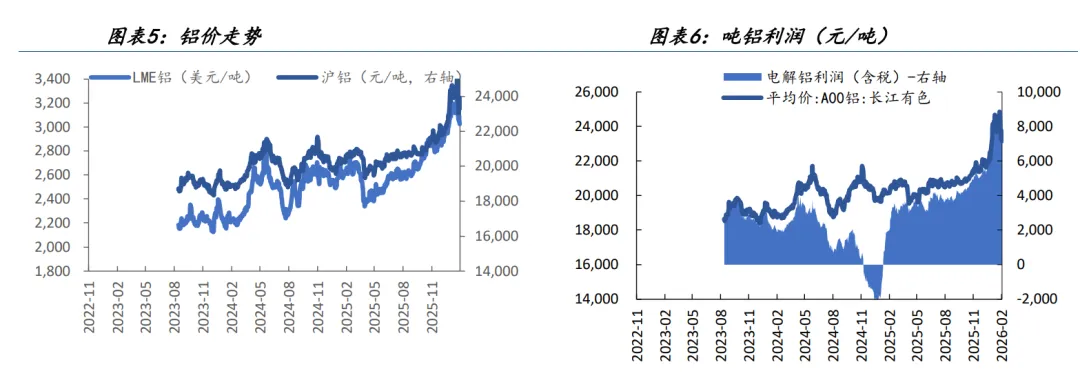

铝:加速向上,铝淡季压力测试接近尾声,金融属性不强,淡季能稳在 23000 以上的价格已然证明其高景气,看好板块旺季表现。本周LME铝价-3.49%,沪铝-5.07%。供应端,据SMM,国内主流消费地铝棒库存环比增加1.5万吨,开工率较上0周5增加百分点至77.84%;库存方面,电解铝周度库存增至362.09万吨。氧化铝整体行业库存微增1万吨至125.07万吨。成本端,当前国产铝土矿货源较为充足,价格承压下行。需求端,据SMM,本周铝加工综合开工率录得57.9%,较上周环比下降1.5个百分点。具体来看,原生铝合金开工率下滑至57.9%,受春节假期、下游放假天数增加及铝价高位影响,需求持续走弱,企业主动减产,预计下周续降;铝板带龙头企业开工率回升至66.0%,环保限产结束叠加物流停运前备货发运加速,但罐料需求支撑减弱,下周随备货完成将回调。

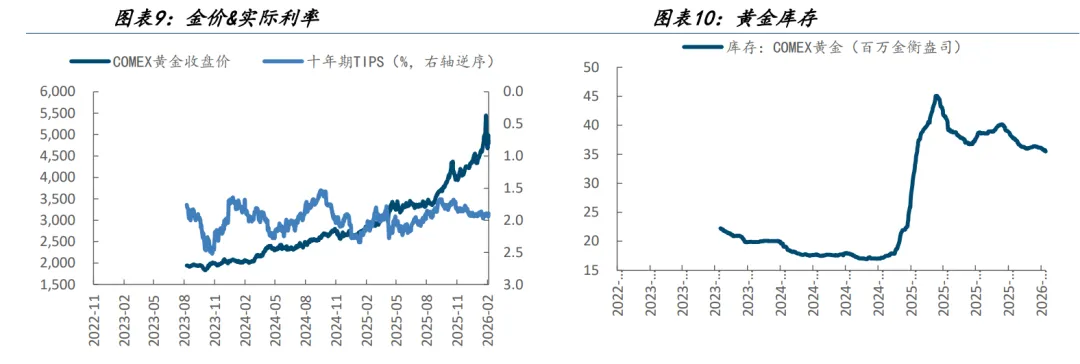

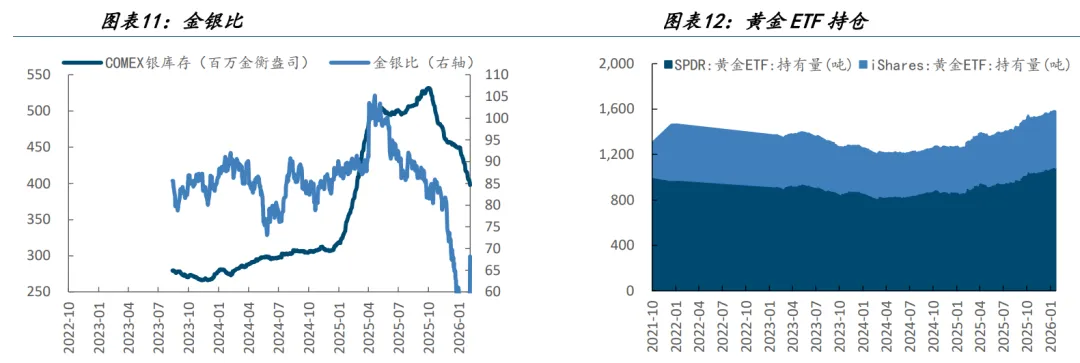

黄金:高景气维持,贵金属进入去杠杆的高波动状态,沃什大概率没有市场想的这么鹰 派,黄金的支撑在央行购金和降息下更强。本周COMEX金价+6.57%至4988.6美元/盎司,美债10年期TIPS下降0.06个百分点至1.88%。SPDR黄金持仓减少10.87吨至1076.23吨。本周黄金受地缘政治风险影响,市场整体呈现强势震荡格局。

(1)上周,美国国债收益率曲线升至近四年来最陡水平。受降息预期升温、对通胀持续性的担忧以及财政赤字压力影响,美国10年期国债与2年期国债收益率利差一度扩大至73.7个基点,接近2025年4月触及的73.8个基点高位,为2022年1月以来最高水平。

(2)美国国会参议院银行委员会的全体11名民主党人3日致信该委员会主席蒂姆斯科特,要求推迟候任美联储主席凯文沃什的全部提名程序,直至针对现任主席鲍威尔等美联储理事的刑事调查终止。

2、小金属及稀土行情综述

稀土:板块景气度:加速向上;由于政策和原料紧缺,近期冶炼厂供应缩紧有望兑现;出口宽松预期共振,价格看多。

锑:板块景气度:拐点向上。近日商务部宣布暂停对美实施出口管制,产业信心大增,价格重心上移。

钼:板块景气度:加速向上。进口矿去化程度较高,钼价走稳;钨价上涨或有望挤出部分需求给钼,进一步打开钼价上行空间。

锡:板块景气度:拐点向上。海外锡矿重要产地扰动加剧,且印尼新审批制度或导致1026该国锡锭出口受阻;锡库存支撑强,低邦复产不及预期,且产业存在较强供应收紧预期:需求良好,全球矿山产量增长趋缓,价格有望偏强运行。

钨:板块景气度:拐点向上。民用需求持续顺价,海外战略性备库景气度较高,钨价有望持续上行。

3、能源金属行情综述

钻金属:景气度:稳健向上。海外中间品发运进展不顺,到港时间继续递延,国内库存持续下降,价格有较强支撑。

锂金属:景气度:拐点向上。周度库存持续下降,但情绪+流动性冲击,锂价出现较大调整。

镍金属:景气度:拐点向上。等待印尼政府政策落地,矿端配额收紧预期较强。

二、未来展望:在波动中寻找确定性,有色板块的“超级周期”是否来临?

节前市场的波动,为投资者提供了难得的布局机会。黄金依然基本金属需求韧性十足,叠加美国进入降息周期,小金属政策利好频出...有色板块的后期牛市值得期待。

数据整理不易,如果这份最新研报解读对你有用,请点个 ‘在看’ 支持一下,转发给需要的朋友,星标公众号,不错过研报解读和主线线索!

本号所有内容仅供参考,并不构成任何投资咨询建议。