一、研报基本信息

来源:中信建投证券研究(官方公众号)

发布时间:2025年12月21日/28日(两篇研报合集) 核心主题:光纤光缆行业投资前景、AI算力需求驱动

二、核心投资逻辑(三层递进)

第一层:AI算力需求爆发 → 光纤需求增长

研报提出三大增长动力:

1. Scale out(横向扩展):2026年全球光模块需求大幅增长,带动配套光纤需求

2. Scale up(纵向扩展):预计2027年起量,康宁预测需求量将达现有企业网业务的2-3倍

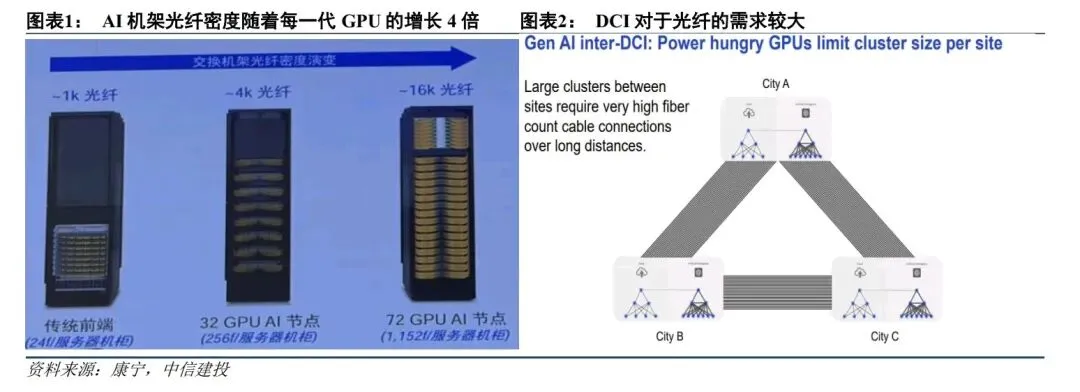

3. Scale Across(跨地域互联):DCI(数据中心互联)带来大量长距离光纤需求

关键数据:AI机架光纤密度随GPU代际升级呈4倍增长(传统前端1k光纤 → 72 GPU AI节点16k光纤)

第二层:供需格局改善 → 价格上涨

供给侧约束(护城河):

厂商经历2019年价格暴跌后扩产极度理性(2020年后产业总体出清)

光棒扩产周期至少1年以上(新进入者更长)

高端产品(G654E、G657、多模、空芯光纤)技术壁垒高

第三层:龙头受益 → 盈利估值双升

需求提升 + 价格上涨 + 供给受限 = 龙头厂商率先受益

预期结果:盈利能力提升 + 估值修复

三、叙事结构

1. 痛点切入 → 解决方案

先破:提及"市场对于供需格局较为担心"、"AI投资回报担忧"

后立:用OpenAI算力利润率提升至70%(2024年初的2倍)证明AI商业化能力,打消疑虑

2. 数据锚定策略

短期数据:出口增速(10月以来明显提速)

中期展望:2026年光模块增长、2027年Scale up起量

长期空间:康宁的2-3倍需求预测

3. 对标与映射

海外映射:北美光模块公司股价新高 → 国内光纤光缆板块存在补涨空间

政策催化:国产GPU能力提升 + H200放开 → 国内AI基建加速

四、风险提示(合规性披露)

研报列示了8大风险因素,涵盖:

地缘政治(国际环境、关税)

行业周期(AI发展不及预期、竞争加剧)

宏观变量(汇率波动、数字经济政策)

下游需求(运营商/云厂商资本开支)

五、关键结论与投资建议

六、研报价值评估

亮点:

将光纤光缆与AI算力深度绑定,打开估值天花板(从传统通信基建→AI核心基础设施)

用康宁(全球龙头)的展望为国内标的背书

供需分析扎实,强调"光棒扩产周期"这一关键壁垒

潜在局限:

对具体公司分析较少,偏行业层面

未量化讨论价格上涨对业绩的弹性测算

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?