瑞银研报-深度解析2026中国经济:出口韧性背后的“通缩红利”与内需修复的深层症结

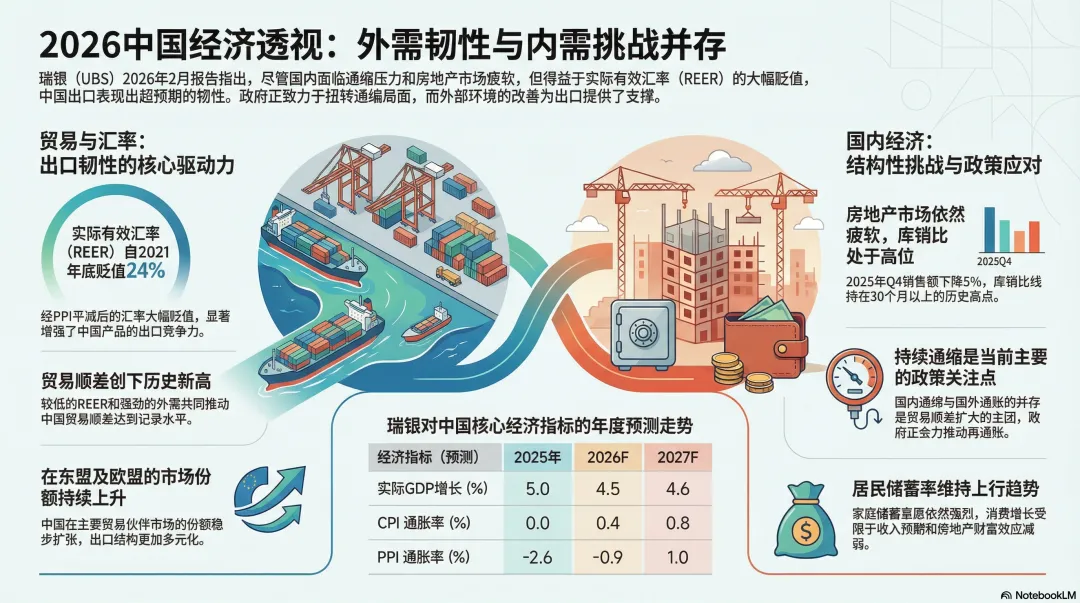

2026年初的中国经济,正处于一个极其微妙的“逻辑错位期”。一方面,出口表现出一种令人惊讶的“抗压力”;另一方面,国内投资与消费的疲软,依然在通缩的边缘反复横跳。瑞银(UBS)最新发布的《中国经济透视》研报,通过高密度的图表数据,揭示了当前宏观局势下最核心的底层逻辑。一、 出口的“隐形竞争力”:REER大幅贬值带来的错位优势

出口增长的超预期韧性,并非单纯源于全球需求的复苏,其核心驱动力隐藏在汇率的深层结构中。自2021年底以来,以生产者价格指数(PPI)平减后的实际有效汇率(REER)已经大幅贬值了24%。这种贬值并非政策主导的竞争性贬值,而是国内持续通缩与海外通胀倒挂的自然结果。低廉的国内物价通过实际汇率折算,转化为中国商品在国际市场上极高的性价比。这解释了为何在全球贸易环境复杂化的背景下,中国在欧盟、日本和东盟的市场份额依然能持续攀升。出口不仅是增长的支柱,更是当前经济唯一的“减压阀”。二、 房地产的“去化长跑”:30个月周期的现实重压

如果出口是向上的拉力,那么房地产依然是短期内最沉重的拖累。数据显示,2025年下半年固定资产投资(FAI)增速出现剧烈波动,而房地产开发投资则是其中最弱的一环。•去化周期高企:全国住宅库存与销售比已攀升至30个月以上,远超历史常态。•回报率倒挂:即便房贷利率显著下调,但在一线城市,租金回报率依然未能覆盖房贷成本,这意味着从资产配置角度看,地产的吸引力尚未触底。•开工意愿低迷:2025年第四季度住宅销售额同比下降,新开工面积更是录得两位数跌幅。这种局面的延续,意味着基建投资和制造业投资必须承担起更重的“对冲”责任。三、 消费的“防御性”特征:储蓄率攀升与通缩预期的博弈

在消费端,市场的复苏显得步履维艰。居民储蓄率依然处于上行通道,无论是城镇还是农村,防御性储蓄的倾向未见减弱。这种现象背后是通缩预期的自我强化。核心CPI依然在负值区间徘徊,尽管2025年底PPI一度转正,但由于内需不足,这种价格上涨难以顺利传导至下游。此前由家电补贴等政策激发的消费浪潮正在消退,后续如果缺乏强力的收入分配政策或更深层的社保体系改革,消费端很难从“温和波动”转变为“趋势性复苏”。四、 政策博弈的后半场:从“流动性充裕”到“财政发力”

货币政策方面,央行在2025年保持了充裕的流动性,DR007利率长期维持在低位,但信贷脉冲在年底却出现了回落。这说明当前的矛盾不在于“钱够不够”,而在于“钱去哪儿”。•赤字率预期:预计2026年广义财政赤字将进一步扩大,以弥补土地出让收入下滑留下的缺口。•债务杠杆:政府债务占GDP的比重正在逼近115%的水平,财政的可持续性与逆周期调节的力度正面临平衡。五、 逻辑总结与前瞻:寻找“再通胀”的奇点

2026年中国经济的主旋律将是**“再通胀(Reflation)”的攻坚战。**出口的强韧为国内结构调整赢得了时间窗口,但不能成为长期依赖。人民币兑美元汇率的走强虽然在政策面上受到积极看待,但如果出口动能因海外环境变化而减弱,汇率的升值压力可能会反噬当前的出口红利。核心观察点在于:什么时候能看到核心CPI的趋势性回升?什么时候能看到房地产去化周期回归到18个月以下的常态?在这些信号出现之前,宏观配置的基调依然是“防御中寻找结构性机会”。这不只是一场数字的博弈,更是一场关于信心修复与结构出清的耐力赛。在通缩阴霾彻底散去前,所有的复苏叙事都将经历反复的验证。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?