行业研报 | 全球聚氨酯(PU)泡沫市场报告(2025-2029年)

- 2026-07-16 11:14:04

Global Polyurethane (PU) Foam Market 2025-2029

全球聚氨酯(PU)泡沫市场报告(2025-2029年)

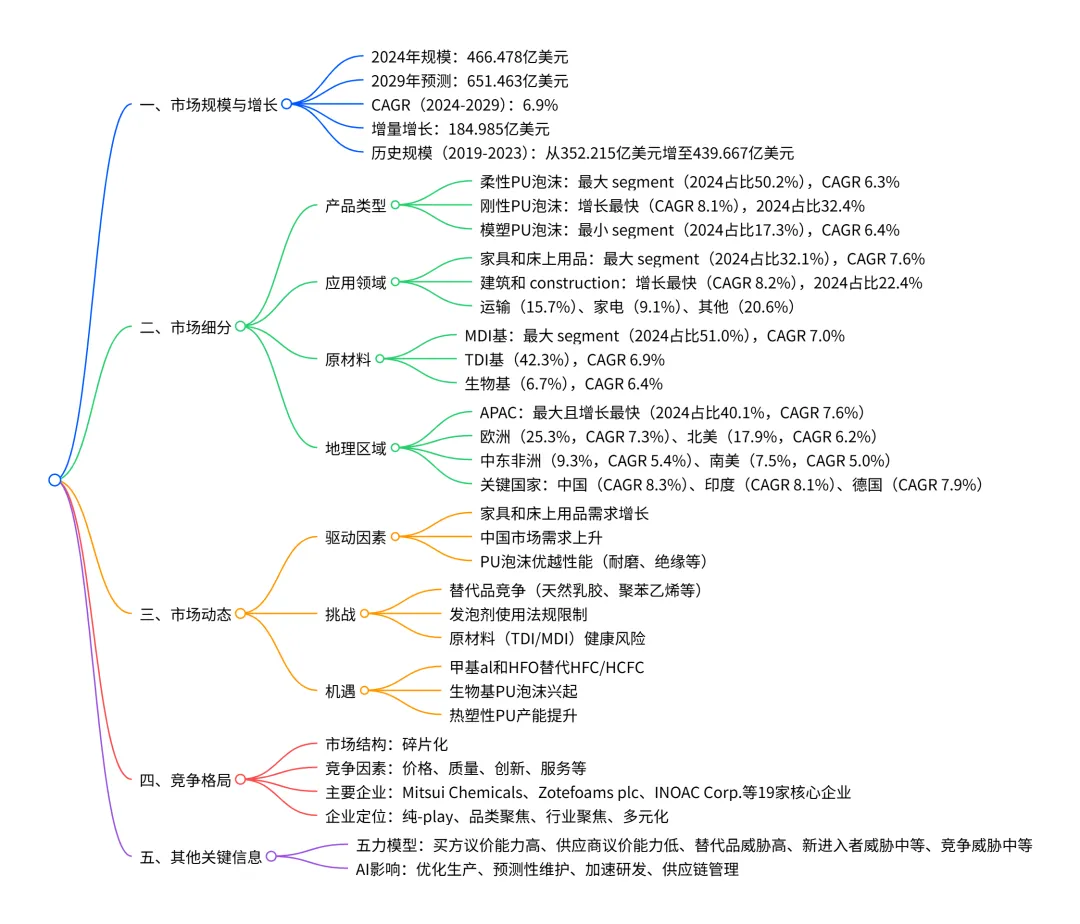

2024-2029 年全球聚氨酯(PU)泡沫市场呈稳步增长态势,2024 年市场规模达466.478 亿美元,预计 2029 年将增至651.463 亿美元,期间年复合增长率(CAGR)为 6.9%,增量增长达184.985 亿美元;市场呈碎片化结构,APAC 地区是最大且增长最快的区域(CAGR 7.6%),柔性 PU 泡沫为最大产品类型(2024 年占比 50.2%),家具和床上用品是最大应用领域(2024 年占比 32.1%),MDI 基材料主导原材料市场(2024 年占比 51.0%);驱动因素包括家具和床上用品需求增长、中国市场需求上升及 PU 泡沫优越性能,同时面临替代品竞争、发泡剂使用法规限制及原材料健康风险等挑战,AI 技术应用和生物基 PU 泡沫兴起为市场带来新机遇。

一、市场整体规模与增长趋势

核心规模数据| 指标 | 数值 |

| 2024 年市场规模 | 466.478 亿美元 |

| 2029 年预测规模 | 651.463 亿美元 |

| 2024-2029 年 CAGR | 6.9% |

| 2024-2029 年增量增长 | 184.985 亿美元 |

| 2019-2023 年 CAGR | 5.7%(从 352.215 亿美元增至 439.667 亿美元) |

增长特征:2025-2029 年同比增长率逐步提升,从 2025 年的 6.34% 增至 2029 年的 7.53%,增长势头持续加快。

二、市场细分详情

(一)产品类型细分

关键说明:柔性 PU 泡沫是最大 segment,贡献 45.4% 的增量增长;刚性 PU 泡沫增长最快,市场份额提升 1.8 个百分点。

(二)应用领域细分

关键说明:家具和床上用品是最大应用领域,建筑和 construction 增长最快,两者合计贡献 63% 的增量增长。

(三)原材料细分

关键说明:MDI 基材料主导市场,贡献 51.4% 的增量增长,生物基材料占比最小但稳步增长。

(四)地理区域细分

关键国家增长:中国(CAGR 8.3%)、印度(CAGR 8.1%)、德国(CAGR 7.9%)、日本(CAGR 6.6%)、美国(CAGR 6.0%)。

三、市场驱动、挑战与机遇

驱动因素

家具和床上用品需求增长:APAC 地区人口增长推动床垫、沙发等产品需求,进而带动柔性 PU 泡沫消费。 中国市场需求上升:建筑、汽车、包装行业的快速发展,成为全球 PU 泡沫需求核心市场。 PU 泡沫优越性能:具备耐磨、绝缘、降噪、轻质等特性,广泛替代传统材料。 主要挑战

替代品竞争:天然乳胶、棉花纤维泡沫、聚苯乙烯等替代品具备环保或成本优势,分流部分需求。 法规限制:蒙特利尔协议等禁止使用 HFC、HCFC 等发泡剂,企业需切换环保替代品。 健康风险:TDI 和 MDI 作为原材料具有毒性,可能导致皮肤刺激、哮喘等健康问题,面临严格监管。 市场机遇

替代发泡剂应用:甲基 al 和 HFO 作为低 GWP 发泡剂,逐步替代 HFC/HCFC,符合环保法规。 生物基 PU 泡沫兴起:以植物油脂、玉米淀粉等为原料,具备可降解特性,迎合可持续发展趋势。 热塑性 PU 产能提升:BASF、Covestro 等企业扩大产能,满足家具、汽车等领域的增长需求。

上述原版研报已分享到“JS全球行业报告库”知识星球,加入星球即可下载查阅

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS

行业报告更多推荐>>

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 基础化工行业研究框架

- 『研报』铷铯行业深度(Ⅲ):钙钛矿电池渗透率提升及太空光伏发展将推动铷盐市场进入结构性扩张新周期

- 【行业研报】AI算力:海外光模块订单排到2027年!海外巨头狂砸万亿,AI竞赛进入“军备赛”阶段!

- 中信里昂2026新版风水研报全解读:重点关注行业+对应ETF+去年预测复盘

- 『研报』中国光伏制造行业展望,2026年2月

- 『研报』电力设备行业深度:钙钛矿,迎来GW级量产

- 焦煤行业研究:黑金破晓,焦煤崛起(附下载)

- 【深度拆解】光伏设备基金一天暴涨10%,行业却陷“冰火两重天”?看懂最新【】才知道谁在裸泳!

- 耐用消费产业行业研究:关注潮玩节日催化,新型烟草日本上新,AI消费多款新品上市

- 『研报』中国城市燃气行业展望,2026年2月