这份研报讲的是一个看似矛盾但越来越常见的现实:AI驱动的新经济在宏观层面已经“算得进GDP”,甚至可能对冲地产下行的拖累;但微观端的信心与就业体感并没有同步修复。

原因不复杂:增长可以通过资本开支与效率提升变得更漂亮,但如果岗位增量跟不上、竞争更激烈,普通人的感受就会是“数据在变好,自己却更焦虑”。

2025年AI资本开支约4350亿人民币,预计2025–2030E累计约3.3万亿人民币,这让AI不再是“讲故事”,而是能在投资与产出里被看见的变量。

同时,地产在经济里的份额下降:2025年地产GDP占比约5.9(2020年峰值8.3),IT服务占比约5.0,并被外推到2027E可能超过地产,宏观上呈现“新旧动能换挡”。

研报认为微观信心偏弱,绕不开资产负债表:房价下行带来负财富效应,作者估算房价每下跌1%可能抹去约RMB2.5万亿居民财富,而股市上涨的覆盖面与广度不足以对冲。

另一道坎是预期:2025年消费者信心大致在~90附近,仍低于100的“中性线”,居民对收入与就业的判断更偏谨慎,这会直接压制消费意愿与“敢不敢花钱”的心态。

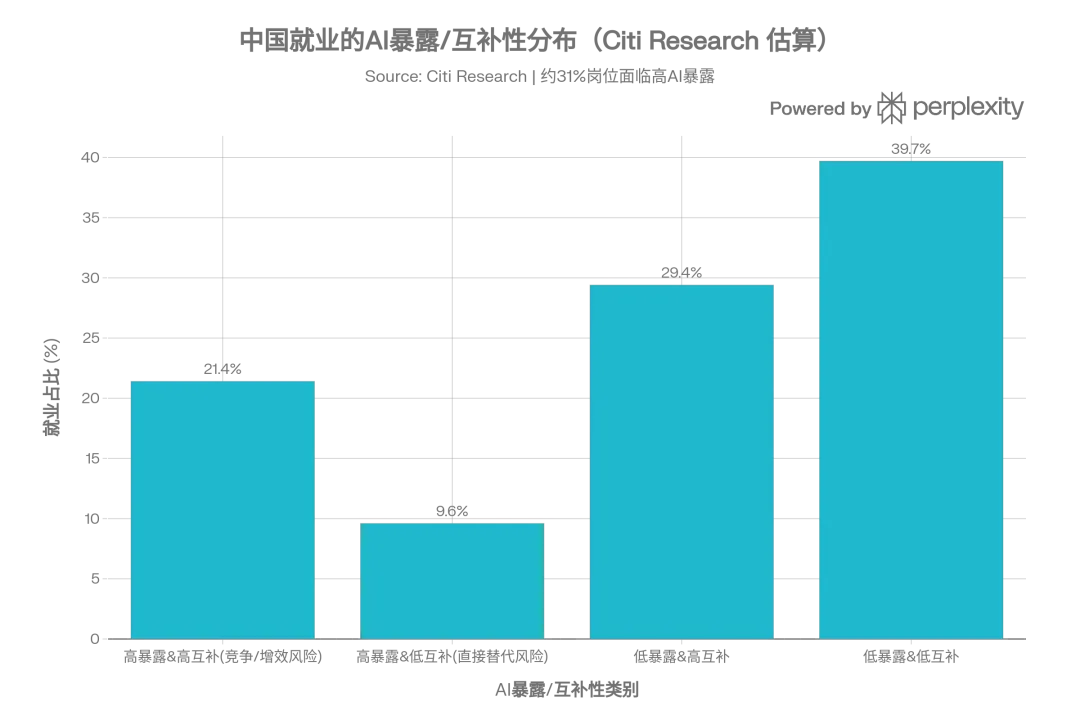

最先感到变化的,往往是服务业里的“信息密集型岗位”:研报点名金融服务、文职/行政(clerks)等在“高暴露、低互补”象限,更容易被自动化流程直接吃掉一部分任务与编制。 另一类是“高暴露、高互补”的专业岗位(例如科研、司法相关、IT 服务等),短期更像被工具放大效率,但副作用是同样的产出需要更少的人,晋升通道与岗位增量变窄。 研报因此强调:服务业与年轻人更暴露,这也是为什么宏观叙事变好时,职场情绪未必同步回暖。

研报认为年轻群体更暴露,并引用 2025 年末青年失业率仍处较高水平(文中约 16.5%),同时观察到求职更偏向“低 AI 暴露岗位”、以及“考公热”等风险偏好下降现象。 如果你正处在毕业—入职的窗口期,更稳的思路不是追逐单一风口,而是选“能持续累积资产”的岗位:能积累客户/渠道/项目闭环/合规资质/工程交付等,这些比“会用某个工具”更不容易被替代。 另外,“工时更长”是竞争加剧的信号(2025 年末平均周工时约 48.6 小时,高于 44 小时标准),这也提示个人要把精力放在提升单位时间产出,而不是无限加班内卷。

当我们把这份研报从宏观数据翻译成职场体感,会发现它真正想提醒的不是“AI会不会取代你”,而是:增长的质量与分配方式,决定了技术红利能不能落到每个普通人的生活里。 新经济确实在加速、资本也在加码,但如果岗位增量跟不上、竞争更激烈,宏观的漂亮数字就很难自动变成微观的安全感与消费意愿。 所以,面对AI时代,与其把它看成一场单纯的技术竞赛,不如把它当作一次“社会选择题”:我们要的是更高的效率,还是更好的生活;要的是更快的增长,还是更稳的就业与更公平的机会。

最后,借用一种苏格拉底式的追问来收束全文:如果我们把“进步”定义为产出更高、利润更好,那当越来越多人觉得工作更不稳、时间更不够、未来更难规划时——这还算是进步吗?当技术让少数人更强、也让多数人更卷,我们是否愿意停下来问一句:我们追求的,到底是更聪明的机器,还是更体面的生活?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?