【行业研报】浙商重磅:2026年汽车行业投资策略:客车扬帆出海,机器人蓄势待发

一、核心观点

2026年,汽车行业将呈现 “客车出口持续性强、机器人产业化加速” 两大主线。中国客车企业凭借电动化先发优势和全球竞争力提升,正迎来出海新周期;同时,人形机器人技术突破与场景落地并行,产业链迎来投资机遇。

二、客车出口:行业规模扩张,中国份额提升

1. 全球市场空间广阔

2. 中国车企竞争力凸显

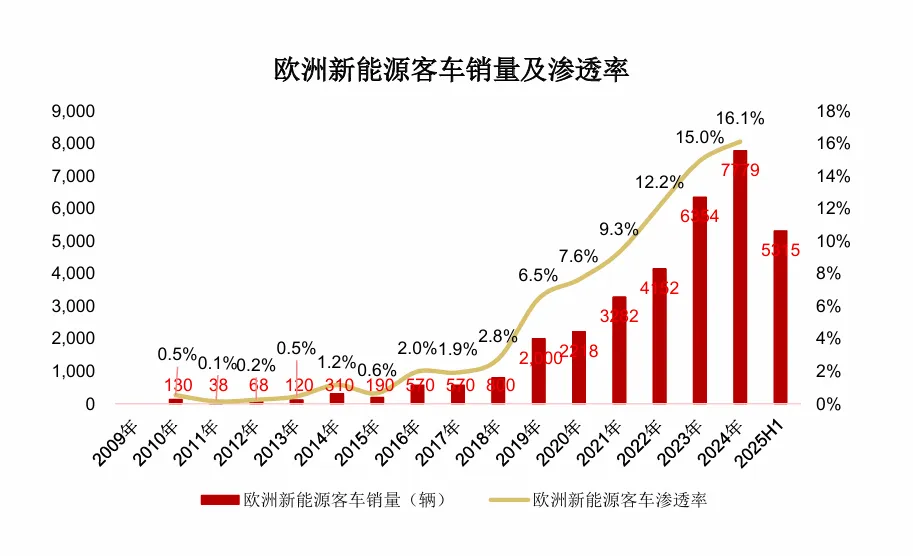

3. 欧洲政策驱动电动化加速

4. 投资建议

三、机器人产业:技术突破与场景落地并行

1. 人形机器人迈向消费级与工业级

小鹏IRON机器人:展示高度拟人运动能力,引发技术真实性讨论与自证。

松延动力Bumi机器人:定价万元以内,上线即售罄,标志人形机器人走向消费市场。

北京人形机器人创新中心:天工2.0、天铁2.0在多场景实现毫米级操作,与拜耳医药合作探索制药产线应用。

开普勒机器人:K2“大黄蜂”以20kg负载夺冠,聚焦工业场景商业化闭环。

2. 核心零部件国产替代加速

谐波减速器:隆盛科技、美湖股份等企业实现轻量化与技术突破。

电子皮肤与灵巧手:日盈电子、隆盛科技布局柔性触觉传感与高自由度手部关节。

关节模组与执行器:美湖股份、长源东谷等推进“机电智一体化”平台能力。

3. 投资建议

关注高壁垒、高价值量、国产替代明确的环节:

长源东谷:主业稳健,机器人灵巧手与机械臂布局积极。

隆盛科技:谐波减速器、电子皮肤、灵巧手全线布局。

美湖股份:谐波减速器产能达5万套/年,关节模组持续推进。

日盈电子:电子皮肤实现项目定点,开启第二增长曲线。

四、风险提示

客车出海不确定性:欧洲政策、汇率、运费波动可能影响需求与成本。

机器人产业化不及预期:技术迭代、量产节奏存在不确定性。

原材料价格上涨:钢铁、铝、铜等价格上涨可能压制产业链盈利。

五、总结

2026年汽车行业投资应聚焦两大方向:

客车出口:把握全球电动化红利,关注龙头企业的盈利弹性与份额提升。

机器人产业链:聚焦核心零部件国产替代与场景落地确定性,布局高壁垒环节。

本文基于浙商证券《2026年汽车行业年度投资策略》整理,不构成投资建议。