中小保险机构风险化解已成为“十五五”期间金融监管的核心课题,并被列为2026年五大重点任务之首。当前,行业正通过“一司一策”、新设主体承接等市场化、法治化方式稳步推进风险处置,旨在净化行业生态、夯实金融强国根基。本报告基于中泰证券最新研报,梳理了当前风险化解的主要模式、核心观察与未来展望。【文末识别二维码,加入IMA保险知识库,免费查看研报:《中小保险公司风险化解观察与思考——寻中国特色范式,筑金融强国根基》】

一、行业现状:风险化解迫在眉睫

风险机构数量:截至2025年第四季度,人身险行业仍有19家公司无法披露定期偿付能力报告,其合计认可负债约4.31万亿元,占全行业预估规模的11.4%。

处置进展:根据风险处置阶段,可将上述公司分为三类:

新设机构已开业(占比43.02%):如安邦→大家保险、华夏→瑞众人寿等。

风险处置进行中(占比18.32%):如上海人寿、百年人寿等。

风险处置进展缓慢(占比38.66%):如和谐健康、前海人寿等。

政策驱动:“新国十条”及2026年监管工作会议均明确,将以“减量提质”为导向,通过央地协同等方式,稳妥推进中小金融机构风险化解。

二、核心观察:中国特色化解路径

1. “一司一策”而非简单兼并

与银行业通过兼并减少机构数量不同(如工行收购锦州银行),保险业风险化解普遍采用 “一司一策” 的定制化方案。即在原机构被接管后,由新设或指定主体承接其业务、资产与负债,保持保险牌照总量不变。这主要源于保险资产负债标准化程度较低、风险传染机制不同以及基层网点布局差异。

2. 尚未突破“刚兑”,但未来或需平衡

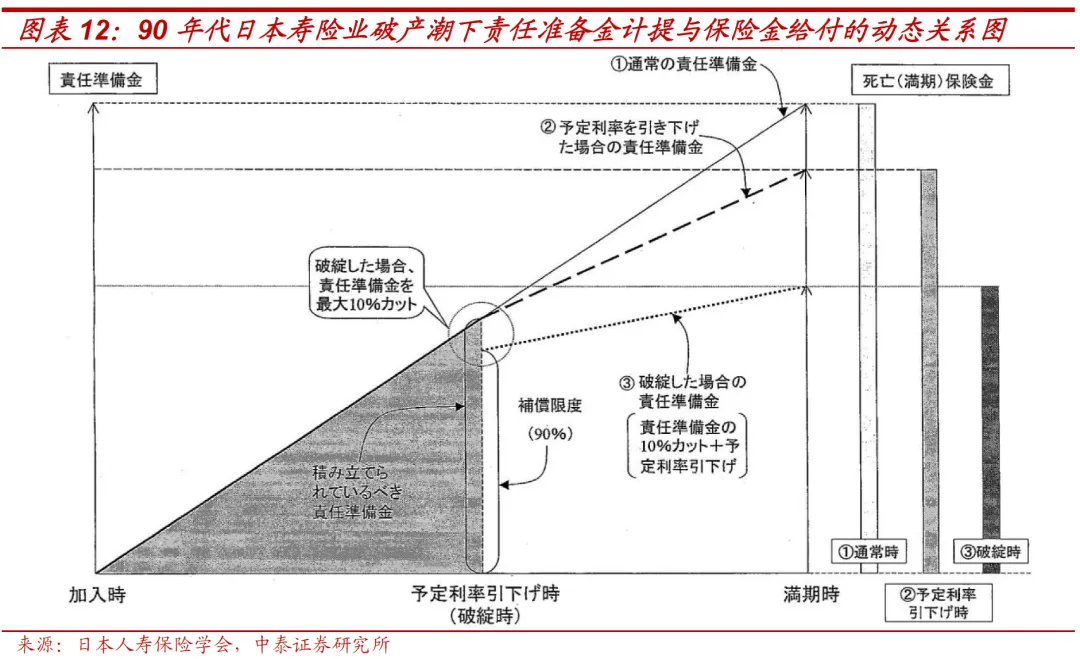

相比日本90年代通过打破刚兑、下调保单利率来化解寿险业危机,我国当前处置仍坚守保单刚性兑付原则。这源于保险业仍需巩固公众信任。然而,随着低利率环境持续,未来或需在“投保人保护”与“保险公司经营稳健性”之间寻求平衡,“合理打破刚兑”可能成为行业演进的方向之一。

3. 处置模式从“单一兜底”转向“多元协同”

以往,保险保障基金是风险处置的核心资金方。但随着处置周期拉长、退出收益下降,其“单一兜底”模式面临可持续压力。未来,风险处置将转向 “多元协同市场化处置” ,形成地方国资、产业资本、行业基金共同参与的格局。

4. 寻找有实力的承接主体是关键

风险化解的当务之急是找到具备资金实力、业务协同能力和长期投入意愿的市场主体。目前呈现三大趋势:

头部险企出力:通过出资、输送管理人才等方式参与,累计出资超300亿元。

地方国资主导:基于区域金融布局和风险处置属地责任,地方国资积极性提升(如苏州国资接盘安心财险设立东吴财险)。

产业资本入局:具备场景和资源的产业资本成为重要力量(如比亚迪全资收购易安财险)。

5. 财险公司处置节奏快于寿险

由于负债久期短、资产包袱轻,财险公司风险暴露和清理周期更短,处置后业务复苏更快。例如:

比亚迪财险:承接后迅速扭亏为盈,2025年综合成本率大幅改善至102.49%。

大家财险、申能财险:均在承接后较短时间内实现盈利改善并正常披露报告。

三、典型案例分析

寿险化险:多元主导,基金承接

模式1:地方国资主导+银行协同(上海人寿→浦银人寿)

由浦发银行、上海国际集团、太保寿险等联合设立合伙企业承接,整合银、保、产资源。

模式2:地方国资+保险保障基金(君康人寿→富泽人寿)

济南国资牵头,保险保障基金和人保资产参与,满足区域对法人险企的布局需求。

模式3:中央汇金+保险保障基金(天安人寿→中汇人寿)

中央汇金控股,提供国家信用背书,聚焦银保渠道快速恢复业务。

模式4:行业大基金+保险保障基金(华夏人寿→瑞众人寿)

由多家险企共同出资的行业基金(九州启航)与保险保障基金联合设立,是行业共担风险的体现。

财险化险:主体多元,复苏迅速

模式1:破产重整+产业资本承接(易安财险→比亚迪财险)

比亚迪全资收购,利用其汽车生态链实现“销售-保险-维修”闭环,成本优势显著。

模式2:迁册化险+新设承接(安心财险→东吴财险)

风险机构迁册至苏州,由苏州国资联合体新设东吴财险承接,助力地方完善金融牌照布局。

四、行业影响与投资建议

影响:净化生态,夯实根基

加速市场出清:处置高风险机构,推动行业从“数量扩张”向“质量提升”转型。

缓解“内卷”压力:问题险企此前的高结算利率策略失效,行业负债成本压力缓解,竞争回归理性。

夯实金融强国根基:通过化解存量风险,增强金融体系韧性,为行业长期健康发展奠定基础。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?