量化专题 · CTA系列三:期货公司研报实战价值几何?(二)

- 2026-07-15 17:35:07

本报告完成时间 | 2020年07月22日

摘要

在前文《期货公司研报实战价值几何(一)》中,金工团队通过收集整理四家期货公司研究早报,识别研报中的多空情绪构建相应交易策略。但从策略表现看,也存在信号交易频率过高、不稳定的缺点。本文在前述研究的基础上提出三种优化思路,并测试不同方法下策略表现情况。

从测试结果看,本文提出的三种优化思路均能较好的降低交易频率。而三种方法的比较上,信号后向填充的改善效果不如均值化处理及信号合成的方式。特别是信号合成的方式,初步具备了一定实战交易价值,交易频率不高,滑点和滞后期检验影响也相对可控,值得后续重点关注。

风险提示:本研究主要基于历史数据统计,存策略失效风险、模型误设风险、历史统计规律失效等风险。

一

概述

在《期货公司研报实战价值几何(一)》中,我们通过收集整理四家期货公司研究早报,识别研报中的多空情绪构建相应交易信号,并对信号进行跟踪测试,对比四家期货公司的策略表现。整体看,仅我司中信建投期货公司的策略能在三种不同方法下都获得正收益。而随后为更接近真实交易场景,我们进行了滑点及策略稳定性检验,检验结果表明,原始信号交易频率太高,稳定性欠佳,滑点和滞后期均对策略表现有较明显的影响。

本文在前述研究的基础上继续探索期货公司研报的实战价值。针对前文中构建的信号交易频率过高、信号不稳定的缺点,金工团队通过不同方法平滑交易信号,降低交易频率,以期找到更具实战意义的策略信号。

二

研究方法

2.1 数据准备

本文是在前文《期货公司研报实战价值几何(一)》基础上的进一步拓展,因此研究数据仍沿用前文中的数据,即金工团队收集整理的本公司中信建投期货有限公司及另外三家期货公司的早报。各家期货公司数据的起止时间,数据的预处理过程,多空情绪标注方法等具体数据处理可详见前文。

2.2 研究思路

直接通过识别早报的多空情绪构建的交易策略交易频率过高,稳定性不足。

金工团队尝试以下几个思路进行信号的进一步拓展:

一是,信号后向填充。当每个交易日所交易品种的数据存在缺失时,以该品种最近的多空信号作为当日的信号。在交易信号的处理生成过程中,每个品种的信号并不是连续的。这主要有几方面的原因,其一收集原始数据过程中存在一定缺失,使得该期货公司当日的早报未能及时获取,因此该交易日此公司的所有期货品种的建议均空缺。其二,在对每日的早报数据预处理过程中,我们要求早报至少提到我们构建的“期货品种-名称”字典中的期货名称至少一次,存在研究员所写的品种早报的期货品种名称未在我们字典中,使得该品种当日早报数据空缺的情况。其三,该品种研究员因故未在当日撰写早报,使得该品种当日早报数据空缺。简而言之,当出现该品种该交易日信号为空时,前文中我们采用的方式是平掉该品种当前持仓,这里我们修正为信号后向填充,达到平滑交易信号,降低交易频率的目的。

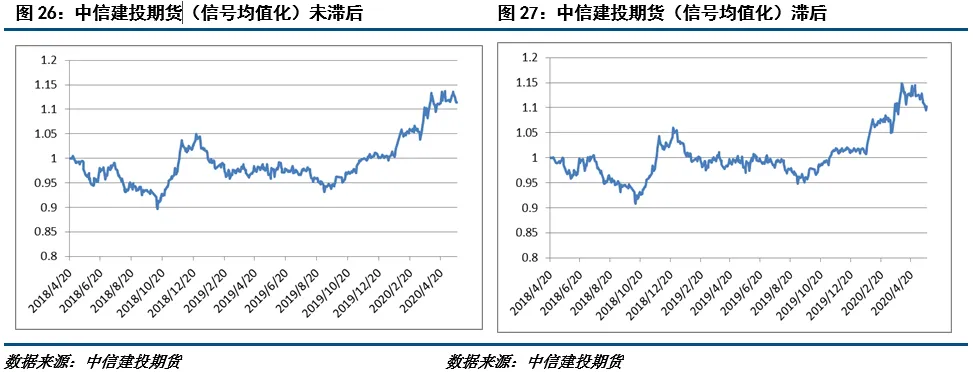

二是,信号均值化处理。借用技术指标中的均线概念,对信号进行均值化处理,使得信号更能反映出主要的趋势,降低交易频率。

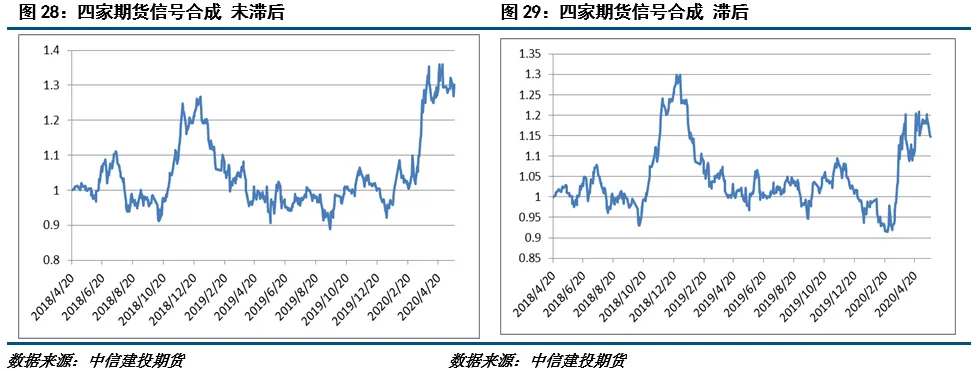

三是,信号加权。对于每个交易日,综合四家期货公司的多空信号进行“投票”处理,以最终的多空信号作为当日的交易信号。

三

研究结论

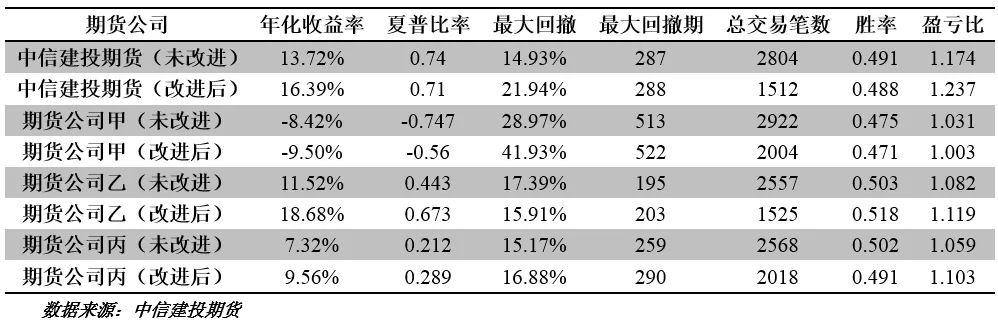

我们按第二部分的思路对四家公司各个研究品种的多空信号进行回测,对比不同方法下各个期货公司的实战绩效。回测参数上也均与前文保持一致。即回测品种为41个品种,回测时间为原始数据的起止时间,测试的杠杆比例为4(即持仓合约总价值为账户资金的4倍),手续费为交易所基础上加10%。

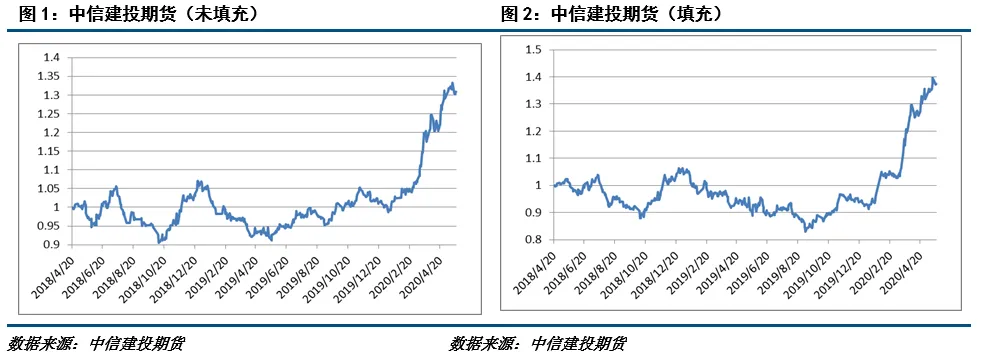

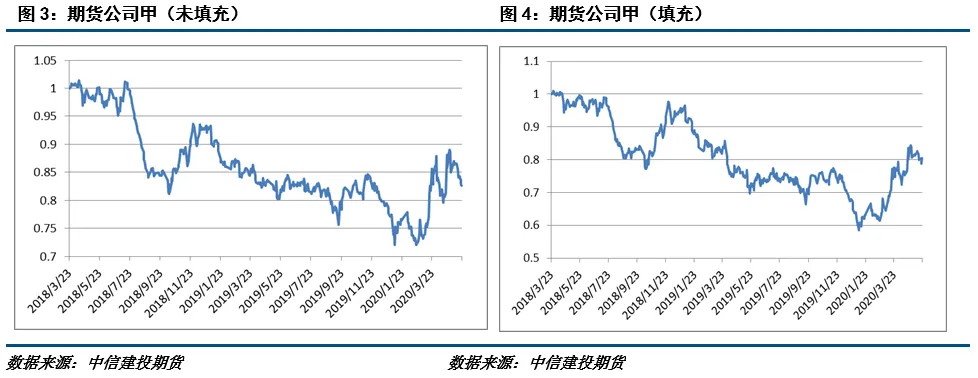

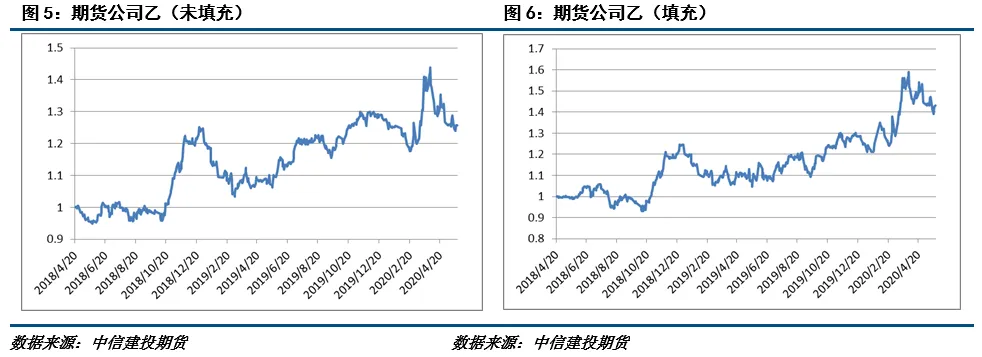

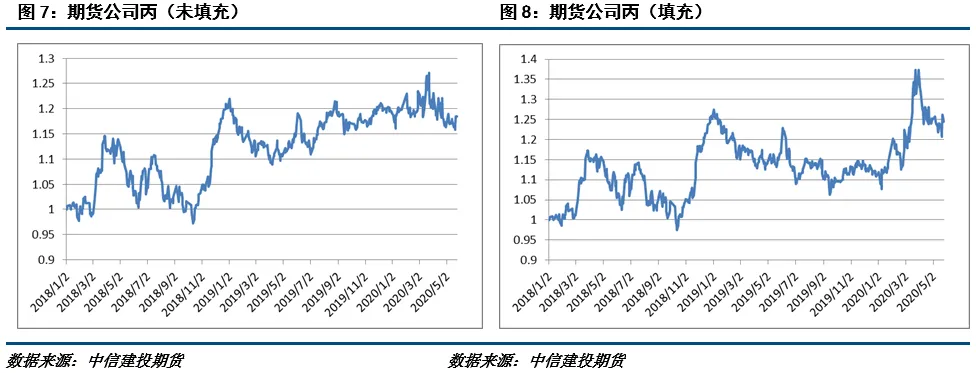

由于在前文《期货公司研报实战价值几何(一)》中,我们采用了三种不同的多空标记方法构建交易信号,本文的主要目的在于探索信号的稳定性,若针对不同的方法对比四家期货公司的信号改进,所占篇幅较大,不免喧宾夺主之嫌。后文所示结果均以前文三种方法中效果最好的方法——自建词典方法为基础进行。

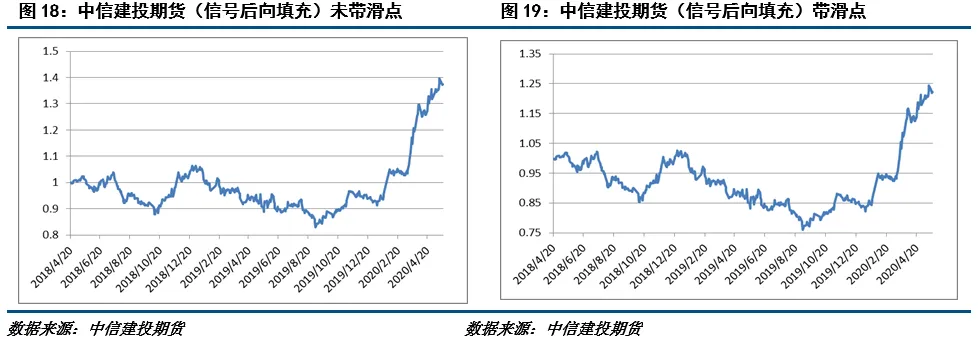

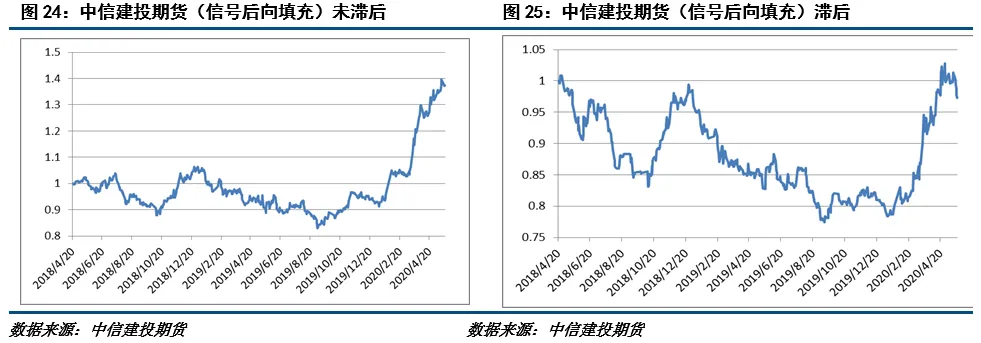

3.1 信号后向填充

改进前后的主要绩效指标如下:

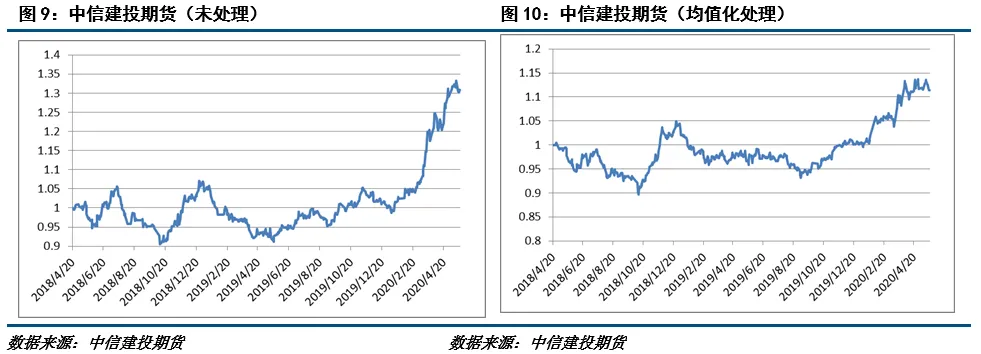

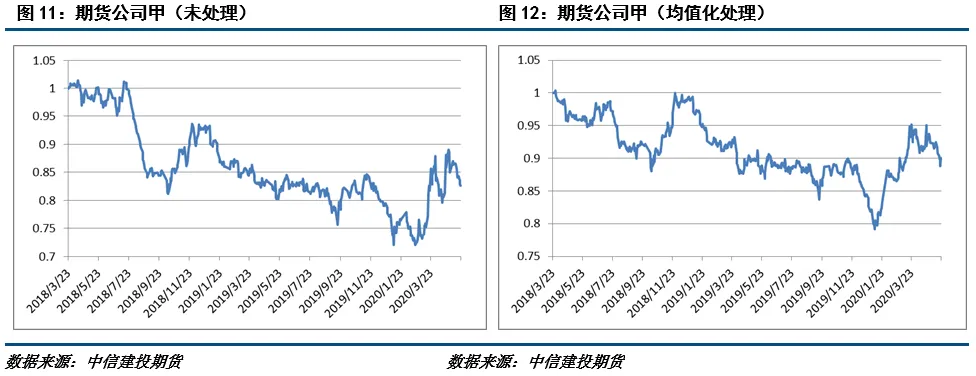

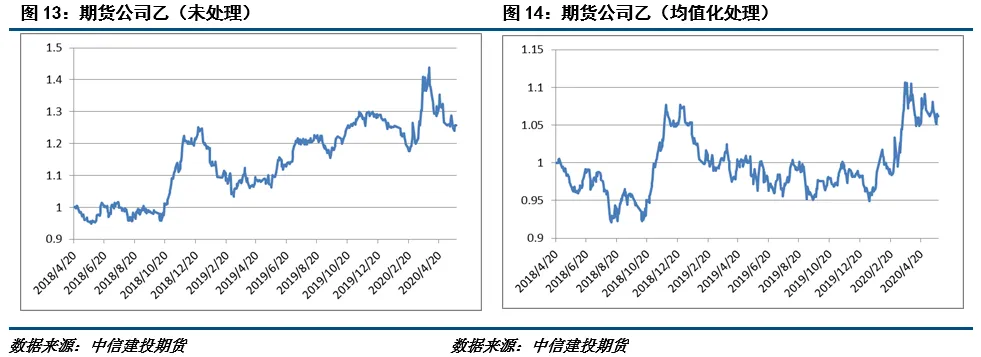

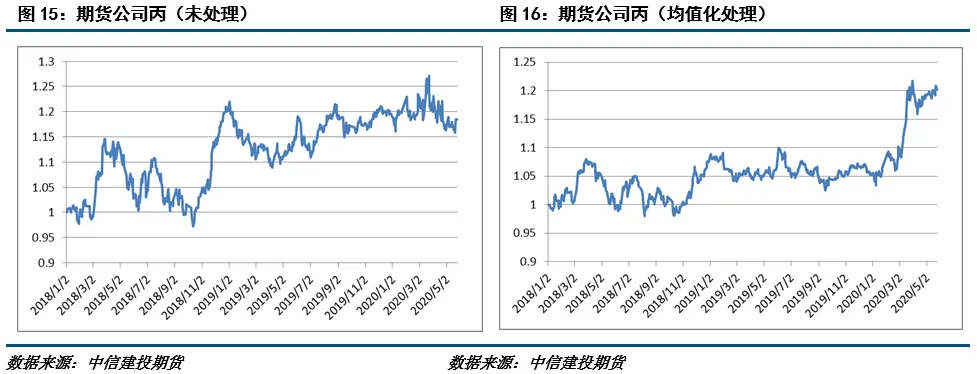

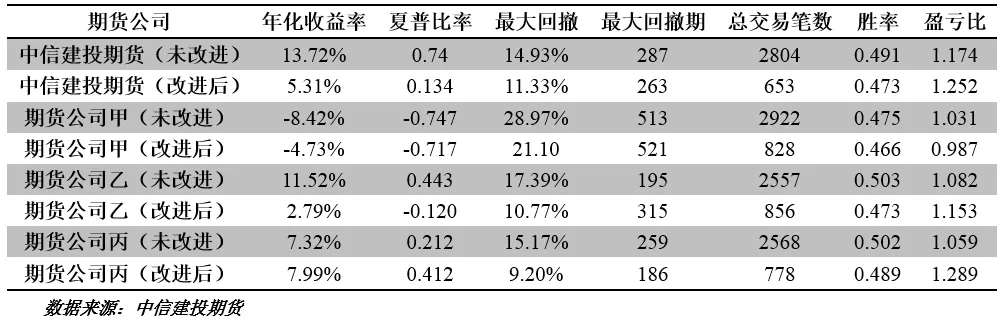

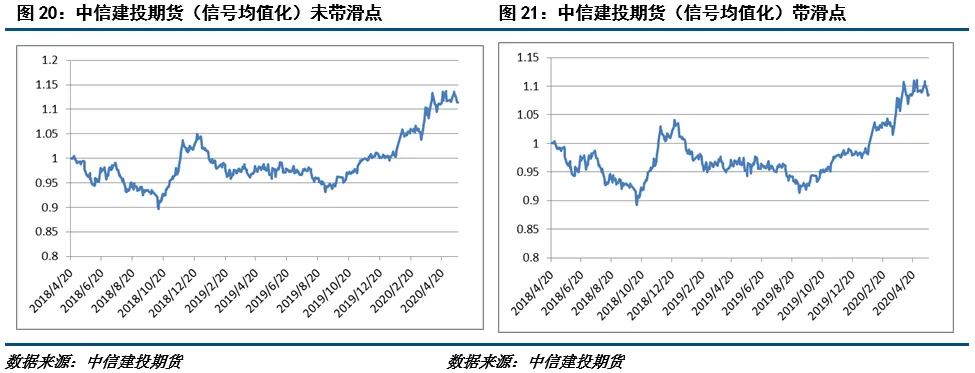

3.2 均值化处理

改进前后的主要绩效指标如下:

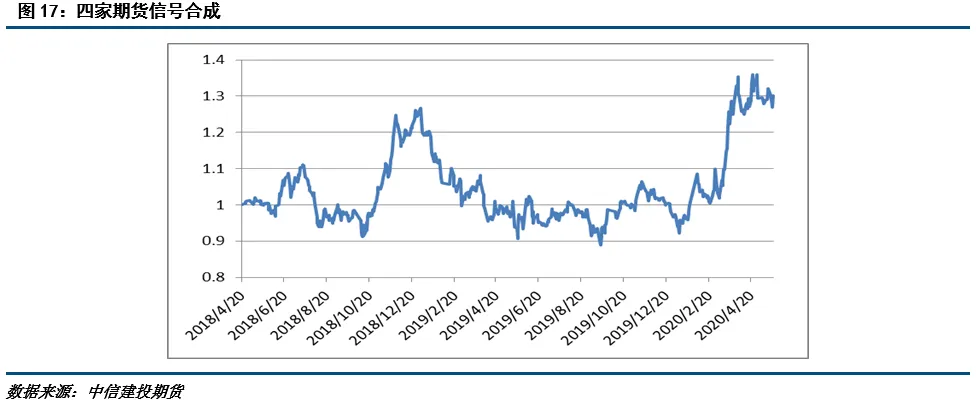

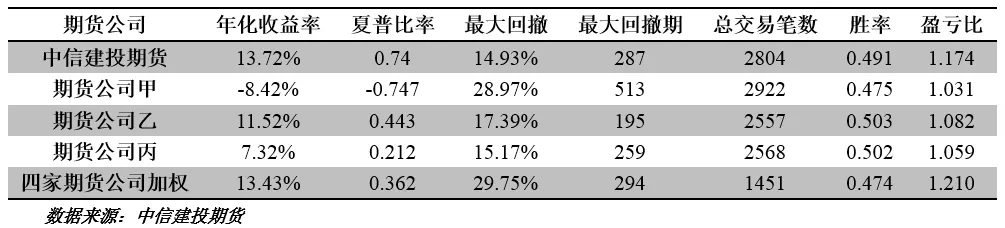

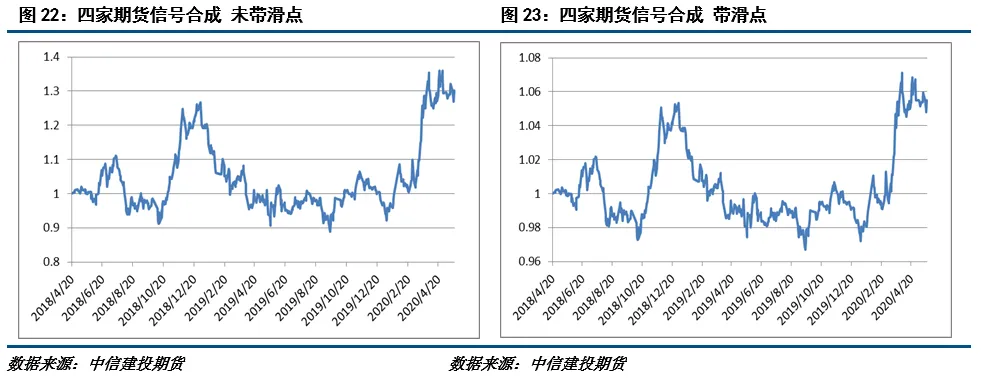

3.3 等权合成

各公司与加权后主要绩效指标如下:

四

策略稳定性

4.1 滑点

第三部分中,我们提出的信号后向填充,均值化处理,信号加权的方式,都能比较好的降低交易频率。这里我们简要测试滑点对策略表现的影响,测试的滑点设置为一跳。

整体看,滑点的加入使得策略表现略有下滑,对比前文《期货公司研报实战价值几何(一)》中滑点对策略表现的影响,本文提出的三种处理方式使得策略对滑点的影响程度有较为明显的降低。

4.2 滞后期

这里考察策略的稳定性。第三部分的测试都基于这样的假设,即当天就能获取当天的早报,并立即实施交易。但在实际交易中,这样的要求并不总能满足,常有滞后。这里我们对交易信号做滞后处理,滞后期为1,即第二天才根据前一天的信号进行交易。

整体看,滞后期的加入,策略整体表现有明显下滑,但对比前文中滞后期对原始信号的影响程度,有所降低。

五

总结

本文在前文的基础上继续探索期货公司的研报价值:在之前的策略信号基础上进行改进,修正原策略信号交易频率过高的问题。本文测试了三种方式下策略的改进效果。从测试结果上看,三种方法都能较好的降低交易频率,并且加入滑点和滞后期,策略的表现也均较原始信号更为稳定。而三种方法的比较上,整体看信号后向填充的改善效果不如均值化处理及加权的方式。本文这里只呈现的是前文中表现最好的方法——自建词典的方法的测试效果,而通过前文中其他两种方法的测试,结论与本文一致:本文构建的三种方法均有一定的改进效果。特别是均值化处理与四家期货公司的信号合成,已经初步具备实战价值。后续我们将继续探索,进一步挖掘期货公司的研报价值,欢迎关注。

作者姓名:严晗

期货投资咨询从业证书号:Z0014172

电话:023-86769759

研究助理:彭鲸桥

期货从业证书号:F3074348

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

全国统一客服电话:400-8877-780

网址:www.cfc108.com

点击遇见更多精彩

动手点个【在看】· 遇见更多精彩

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 光通信行业研报:驱动因素、发展趋势、产业链及相关公司深度梳理(附完整PPT)

- 【行业研报纪要】两会未来能源高度再提,氢能跃居绿色发展首位,投资机会爆发

- 【行业研报纪要】Micro LED CPO或为终局解决方案,看好LED产业延伸增长机会

- 【行业研报纪要】2026年政府工作报告学习

- 行业研报 | 全球应用现代化服务市场报告(2026-2030)

- 行业研报 | 成人斯蒂尔病市场报告2025-2035

- 行业研报 | 全球企业人工智能市场报告(2025-2030 年)

- 行业研报 | 全球绿色物流认证服务市场报告(2026-2030)

- 行业研报 | 多癌种早期检测市场分析报告 2025-2035

- 行业研报 | 全球自动驾驶仿真解决方案市场报告 2025-2035