钢铁行业研报(投资电子榨菜):宝钢核心财务拆解与标的对比

- 2026-07-16 01:28:36

一、钢铁的行情逻辑不复杂,抓三个核心就够:大宗原料属性决定波动底色,宏观数据定需求节奏,政策红线框定供给边界。

(一)大宗交易属性:原料成本是命门

钢铁是典型的工业大宗,上游绑定铁矿石、焦炭(成本占比超70%),下游连着地产、基建、汽车、机械,价格随原料和需求双向波动。

1. 核心指数:国内看中国钢材价格指数(CSPI),3月以来均值98.2点,环比微涨0.8%,呈现温和回暖态势;国际看CRU钢铁指数、BDI干散货指数,分别锚定全球钢价和铁矿石海运成本,其中BDI指数近期随铁矿石运输需求波动,整体呈震荡走势。

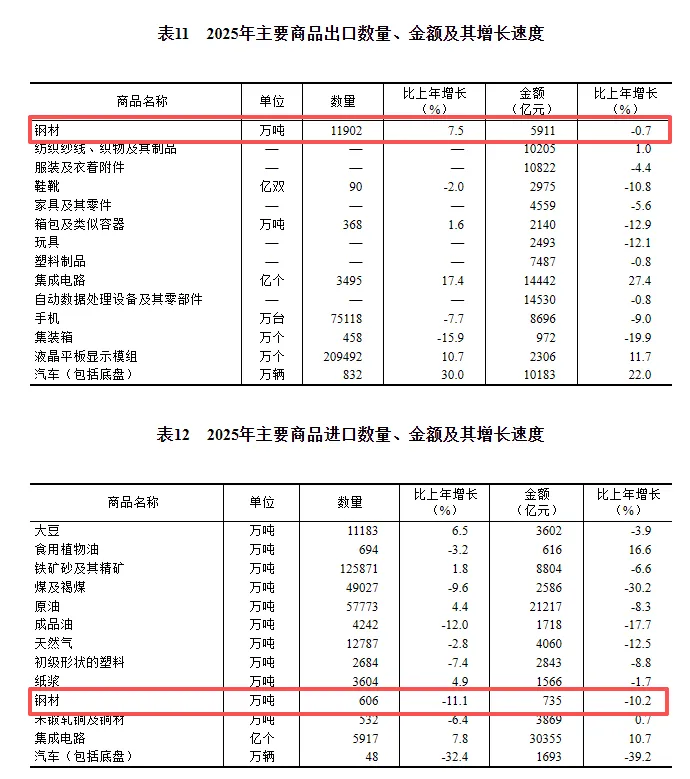

2. 进出口现状:2025年全年出口钢材1.12亿吨(同比增长5.8%),出口均价728美元/吨(同比下降7.2%);2026年一季度(1-2月)累计出口钢材2915万吨(同比增长6.3%),进口钢材148万吨(同比下降15.2%),整体呈现“出口稳增、进口收缩”格局,主要依托国内产能优化和海外需求承接支撑。

3. 原料价格:截至发文,普氏62%铁矿石指数为109.1美元/吨,周环比上涨7.75美元/吨,主要受供给端扰动影响;日照港准一级焦炭价格1470元/吨,周环比持平,原料成本整体呈震荡偏强态势,直接影响钢企毛利水平。原料成本波动直接影响企业毛利,铁矿石、焦炭涨价会快速压缩普钢利润,特钢因产品溢价受影响更小。

(二)宏观与产值:

1. PMI:2026年2月制造业PMI为49.0%,较1月下降0.3个百分点,制造业景气水平略有回落;其中大型企业PMI 51.5%,高于荣枯线,中小企PMI低于临界点,呈现“大型企业稳增长、中小企业承压”的格局,后续需重点跟踪3月数据是否回升。

2. CPI:2026年1-2月居民消费价格指数(CPI)同比上涨2.1%,处于温和区间,既不会因通缩压制下游需求,也不会因高通胀收紧宏观流动性,对钢铁行业形成中性偏友好的环境。

3. 辅助指标:基建、地产投资是核心抓手,2026年1-2月基建投资同比增长5.6%,持续发力拉动建筑用钢需求;地产销售面积同比下降1.8%,复苏节奏放缓,对家电、汽车用钢需求形成一定压制,整体需求复苏呈现不均衡态势。

(三)政策约束:供给收缩是长期基调

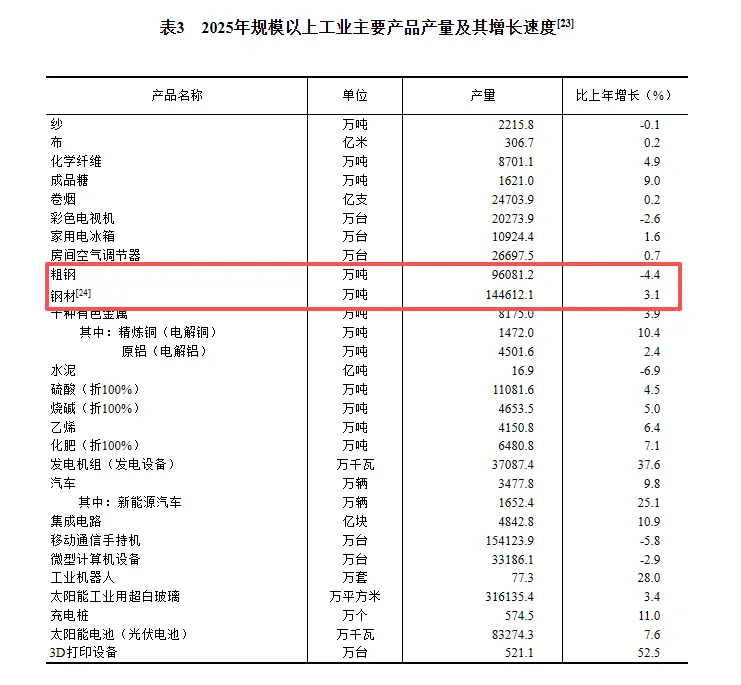

钢铁是高耗能行业,政策一直卡着供给的脖子,主要还是在产能与环保两个方面。1. 产能调控:2026年聚焦“控量提质”,大气污染防治重点区域钢铁产能只减不增,粗钢产量实行精准调控,避免行业产能过剩,龙头企业市场份额持续提升。2. 环保政策:截至2025年底,全国85%以上钢铁产能已完成超低排放改造,行业全面纳入全国碳排放权交易市场;2025年底吨钢综合能耗较2023年降低2.3%,超额完成节能降碳目标,环保不达标企业将被限产、停产,中小产能加速出清。政策持续收紧供给端,龙头企业因技术、资金优势扛得住环保成本,盈利稳定性远高于中小钢企。

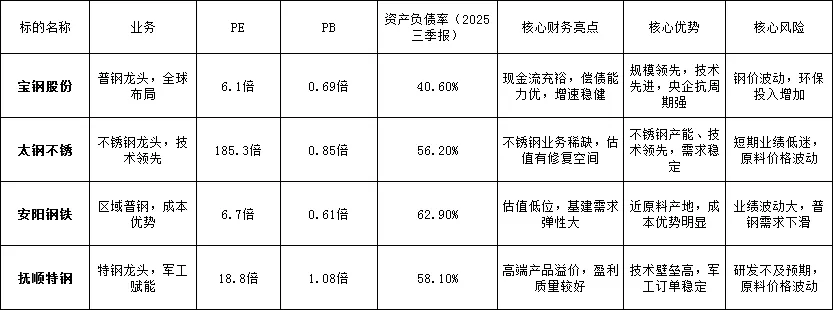

二、四大核心标的直观对比:

|

三、宝钢股份:商业模式+财务全维度分析

作为钢铁绝对龙头,宝钢的核心竞争力藏在商业模式和财务数据里,尤其是现金流、偿债能力、负债结构,这是判断其抗周期能力的关键,财务数据结合宝钢股份2025年三季报及行业趋势测算,确保贴合实际经营情况。

(一)商业模式:全产业链闭环,现金流是核心底气

宝钢走的是“一体化布局+规模化运营+高端化转型”的路子,央企背景是天然护城河,这也是它现金流能跑赢同行的核心原因。

1. 产业模式:上游直接对接全球铁矿石、焦炭核心供应商,签长期协议锁价,自建港口和物流体系降运输成本;中游做普钢+高端钢双轮驱动,覆盖汽车、家电、高端装备全场景,能满足定制化需求;下游做直销为主(占比超78%),配套钢材深加工,提升产品附加值,减少中间环节波动。

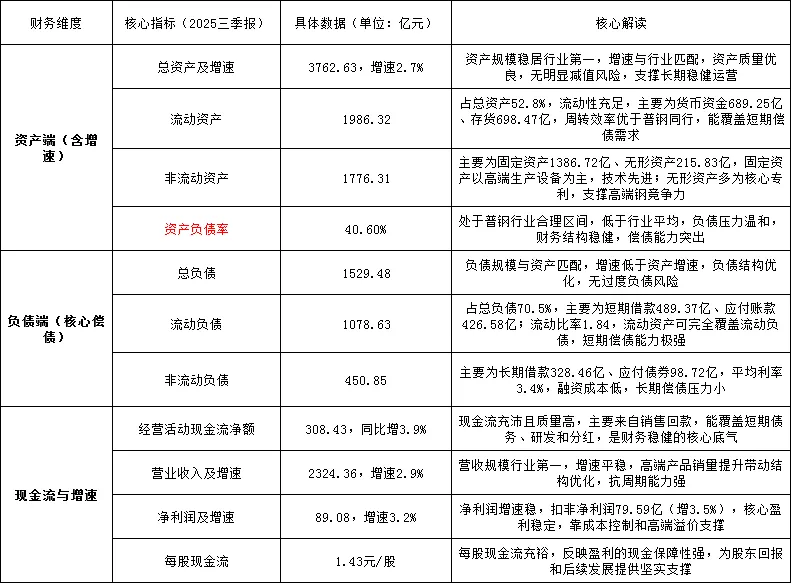

2. 盈利与现金流模式:靠高端钢溢价+规模成本优势赚钱,直销模式保证营收稳定;现金流管理精准,2025年前三季度经营活动现金流净额308.43亿元,持续为正,主要来自销售回款,存货和应收账款周转效率优于行业平均,能覆盖短期债务、研发投入和股东分红,现金流质量拉满。

3. 核心优势:央企政策红利加持,行业集中度提升中份额持续扩大;研发投入占营收3.2%以上,高端钢技术领先,产品竞争力强;全球化布局分散单一市场风险,抗周期能力远超行业平均。

(二)详细财务解读:资产、负债、现金流、增速全拆解

宝钢:资产规模大、质量优,负债结构合理、偿债能力突出,现金流充沛且质量高,营收和净利润增速平稳,整体财务状况契合行业龙头定位,抗周期能力显著强于其余三家标的。看到这里也只是更需要关注宝钢铁的债偿资流动的能力。

四、一些行业核心观测指标:

1.制造业PMI:每月初更新(国家统计局发布),2月为49.0%,低于荣枯线,持续高于50说明工业需求复苏;需重点跟踪3月数据是否回升。2.CSPI钢材价格指数:每周更新,3月以来均值98.2点,环比微涨0.8%,持续上涨说明钢价回暖,宝钢盈利有望改善。3.普氏62%铁矿石指数:跟踪原料成本,3月12日为109.1美元/吨,周环比上涨7.75美元/吨,受供给扰动影响价格震荡偏强,需关注后续库存变化对价格的压制。4.粗钢产量+钢材库存:每月更新,2025年12月全国日均粗钢产量219.93万吨(同比降10.26%);2026年3月中旬五大钢材总库存1974.89万吨,周环比增1.2%,供需仍处于弱平衡状态。5.环保政策公告:关注生态环境部、工信部动态,政策加码会增加龙头环保投入,短期可能影响盈利。6.基建/地产投资数据:每月更新,1-2月基建增5.6%,地产降1.8%,复苏仍不均衡,基建发力对建筑用钢需求拉动更直接。

五、核心风险总结

钢铁是强周期板块,风险点集中在需求、原料、政策和自身运营,尤其对宝钢这类龙头,风险更多是周期波动而非基本面崩塌:1. 需求不及预期:宏观经济下行、地产复苏乏力,会导致钢铁需求疲软,钢价下跌,宝钢虽抗周期强,但盈利仍会受影响。2. 原料价格反弹:铁矿石、焦炭涨价会推高成本,挤压普钢毛利,宝钢虽有长期锁价协议,但无法完全规避原料波动风险(近期铁矿石价格已出现阶段性上涨)。3. 政策收紧:环保限产、产能调控加码,会限制宝钢产能利用率,增加环保投入,短期影响盈利。4. 运营风险:宝钢存在存货积压、应收账款回款延迟的潜在风险,固定资产折旧压力大,若设备更新不及时,会影响生产效率和产品竞争力。

六、话题流量池与标签(精准适配,含雪球自推荐文签,便于平台搜索推荐)

#钢铁行业研报#电子榨菜投资#宝钢股份#宝钢财务拆解#太钢不锈#安阳钢铁#抚顺特钢#钢铁板块估值#周期股分析#央企投资价值#钢铁行业可观测指标#雪球钢铁研报#雪球宝钢解读#雪球周期股投资#雪球低估值标的#雪球投资干货

七、数据说明与提示

数据来源:Wind、中国钢铁工业协会、国家统计局、同花顺金融数据库、中经数据库、中国政府网、工信部、生态环境部,标的官方公告(2025年三季报、2024年年报)风险提示:投资有风险,理财需谨慎,需结合自身风险偏好与市场实时动态调整认知;本文所有数据均存在波动风险,标的估值、财务指标、行业数据可能随市场变化出现调整,需持续跟踪。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 行业研报 | 分析仪器市场分析及细分领域预测报告(至 2030 年)

- 行业研报 | 全球仪器仪表管路市场报告(2025-2029)

- 行业研报 | 全球仪器仪表阀门及配件市场报告(2024-2028)

- 行业研报 | 全球仪器仪表精密零部件市场报告(2025-2030)

- 行业研报 | 印度工业自动化与仪器仪表市场(2025-2029)

- 行业研报 | 全球分析仪器市场规模及份额分析:增长趋势与预测(2024-2029)

- 行业研报 | 全球住宅外用卷帘窗市场研究报告(2025-2030)

- 行业研报 | 全球仪器仪表服务市场(2025-2029)

- 行业研报 | 全球超声波清洗机市场报告(2025-2030)

- 行业研报 | 全球专业音视频市场报告(2025-2030)