鸿星科技(集团)股份有限公司(简称:鸿星科技)是一家专注于石英晶体谐振器、石英晶体振荡器等频率控制元器件研发、生产和销售的高新技术企业。公司成立于1993年,总部位于浙江省杭州市,历经三十余年的发展,已成为全球石英晶体频率元器件领域的知名品牌制造商。根据QYResearch的数据,2024年鸿星科技在全球市场的占有率达到3.19%,位居全球第九位,是中国大陆地区少数能够全面进入国际电子产业巨头供应链的晶振厂家之一。

公司始终秉承“立足中国,面向世界”的企业使命,致力于为通讯电子、消费电子、AIoT、工业控制、汽车电子、AI算力、机器人等领域提供微型化、高频化、高精度、低抖动及宽温化的频率控制与时序解决方案。鸿星科技不仅是国家级专精特新“小巨人”企业,还荣获了浙江省高新技术企业研究开发中心、浙江出口名牌等多项殊荣。其自主品牌“Hosonic”在全球范围内拥有较高的品牌知名度与美誉度,产品已通过高通、联发科、瑞昱等数十家全球主流芯片平台的认证,广泛应用于惠普、戴尔、索尼、金士顿等众多国际知名品牌的终端电子产品中。

二、股权结构

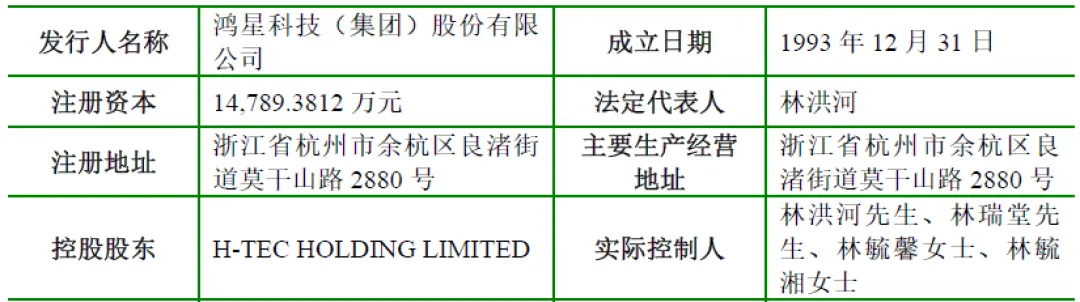

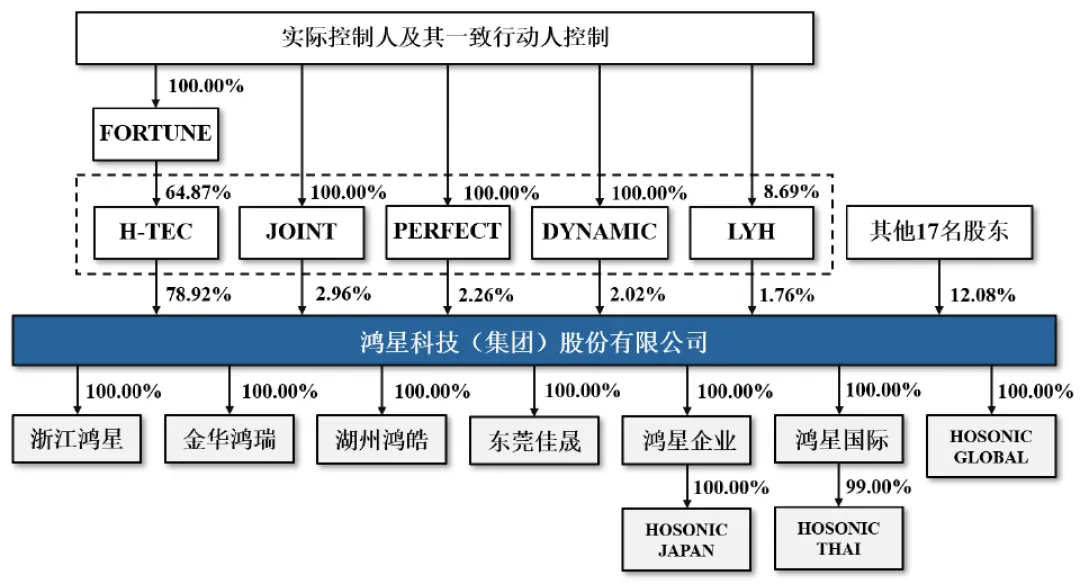

鸿星科技的股权结构呈现出典型的家族企业特征,公司的控股股东为H-TECHOLDINGLIMITED(以下简称“H-TEC”),一家注册于英属维尔京群岛的持股平台。截至招股说明书签署日,H-TEC持有公司11,672.3860万股股份,占发行前总股本的78.9241%。

公司的实际控制人为林洪河先生、林瑞堂先生、林毓馨女士、林毓湘女士四人。家族通过多层持股平台(包括H-TEC、JOINT、PERFECT、DYNAMIC、LYH等)共同控制公司87.9172%的表决权。其中,林洪河先生作为公司的创始人,担任董事长职务,其子女林瑞堂、林毓馨、林毓湘均在公司或关联企业担任要职。此外,林洪河先生的配偶林张玉珍女士被认定为一致行动人。

三、业务情况

(一)主要业务

鸿星科技的产品线覆盖了从kHz级到MHz级晶体的全频段需求,主要分为石英晶体谐振器和石英晶体振荡器两大类。谐振器方面,公司已实现1008(1.0mm×0.8mm)超小尺寸产品的量产,顺应了消费电子轻薄化趋势;振荡器方面,公司已突破技术壁垒,实现频率突破312.5MHz的高频差分振荡器量产,相位抖动低至30fs,满足了AI服务器、高速光模块等对时钟信号极高要求的场景。公司产品广泛应用于通讯电子、消费电子、AIoT、工业控制、汽车电子、AI算力与机器人六大核心领域。

公司主营业务收入构成(单位:万元,下同)

(二)主要客户及供应商

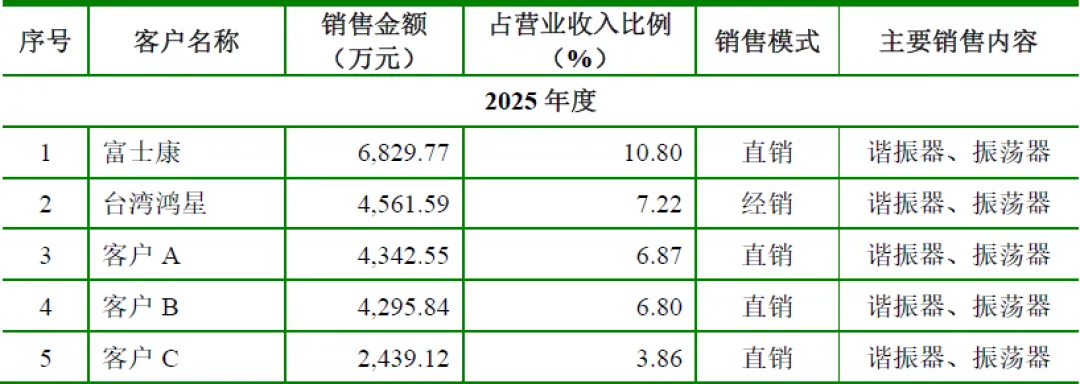

公司采用“直销为主、经销为辅”的销售模式。报告期内,公司境外销售收入占主营业务收入的比例均超过50%。公司的客户群涵盖全球电子产业的巨头,包括富士康、伟创力、长虹等知名电子制造服务商(EMS),以及商络电子等知名分销商。公司的终端品牌客户包括惠普、戴尔、思科、索尼、金士顿、希捷等。此外,公司已切入多家新能源终端汽车品牌的主流车型供应链,并成为锐捷、客户K等通信设备商的供应商。

鸿星科技的上游供应链呈现出高度集中的特征,报告期内,公司向前五大供应商的采购金额占采购总额的比例分别为65.61%、61.05%和60.59%,采购集中度较高。其中,陶瓷基座/封装材料供应商包括三环集团、京瓷集团、日本特殊陶业(NGK)等,芯片(IC)主要来自日本厂商(如NPC、Interchip)或中国台湾地区厂商。

四、财务分析

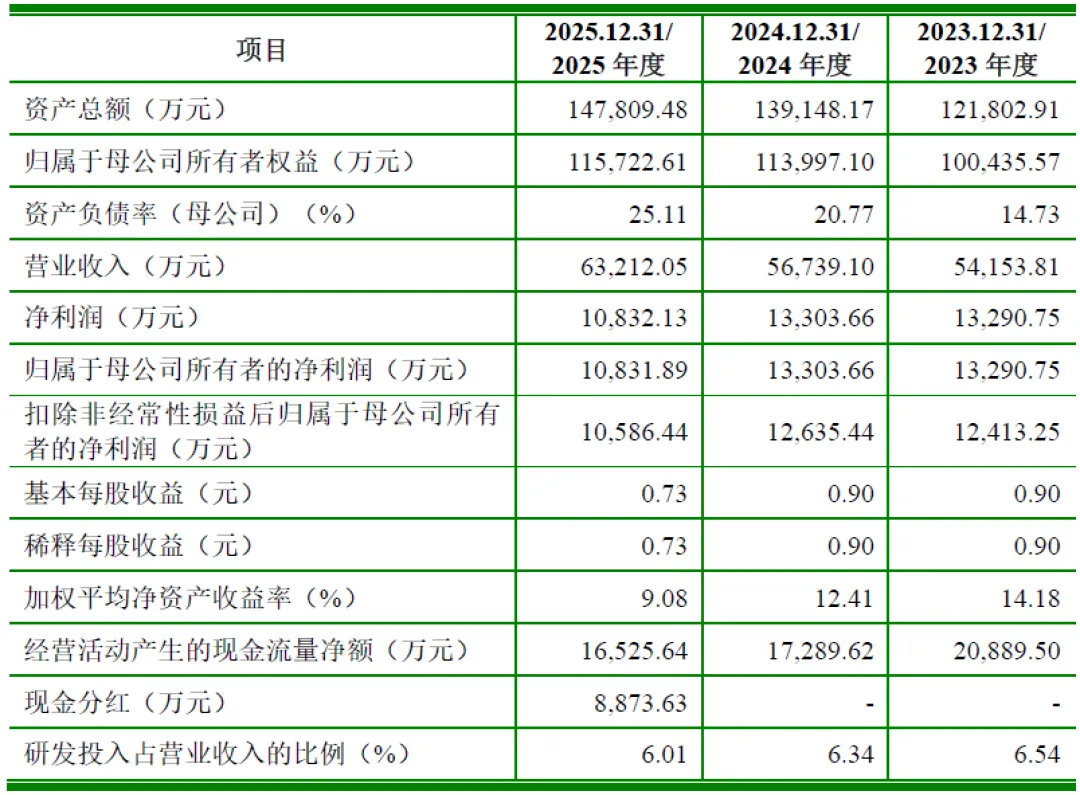

报告期内,公司主营业务收入持续攀升。2023年至2025年,公司营业收入分别为54,153.81万元、56,739.10万元和63,212.05万元,呈现出逐年增长的态势。归属于母公司所有者的净利润分别为13,290.75万元、13,303.66万元和10,831.89万元。虽然2025年净利润有所回落,但整体维持在较高水平。

从营收趋势来看,公司实现了复合增长。特别是在2024年和2025年,随着下游消费电子市场复苏及AI算力需求的萌芽,公司营收增长加速。但净利润在2025年出现下滑(从1.33亿元降至1.08亿元),主要归因于毛利率的下降。

截至2025年12月31日,公司资产总额为147,809.48万元,归属于母公司所有者权益为115,722.61万元,资产负债率(母公司)为25.11%,处于较低水平。

公司的经营活动现金流表现优异。2023年至2025年,经营活动产生的现金流量净额分别为20,889.50万元、17,289.62万元和16,525.64万元。充沛的经营性现金流不仅覆盖了公司的资本性支出,也为公司未上市前的扩张提供了资金保障。

报告期内,公司主营业务毛利率分别为45.06%、42.01%和37.54%,呈现出明显的下降趋势。主要受两方面因素影响:一是市场竞争加剧,产品销售价格呈下降态势;二是公司正处于产品结构转型期,虽然高附加值的微型化、高频化产品占比在提升,但尚未完全抵消传统产品价格下降的负面影响。毛利率的持续下滑是投资者需要重点关注的风险点。

公司的研发投入保持在较高强度。2023年至2025年,研发投入分别为3,540.71万元、3,597.44万元和3,799.99万元,三年累计研发投入超过1亿元,占营业收入的比例维持在6%左右,符合创业板对“三创四新”企业的定位要求。

五、行业情况

(一)行业概况

石英晶体元器件被誉为“数字电路的心脏”,是各类电子设备不可或缺的频率控制元件。根据QYResearch的预测,2024年全球石英晶体元器件市场规模为33.40亿美元,预计到2031年将增长至63.37亿美元,复合年增长率约为9.58%。

行业的增长主要由两大核心驱动力推动:一是技术迭代,随着新技术的应用,电子设备对频率元器件的要求向微型化、高频化、高精度、低抖动及宽温化方向升级;二是应用场景的爆发,具身机器人、智能穿戴、低空经济等新兴领域对晶振的需求正在从无到有、从小到大快速释放。

(二)竞争格局

全球石英晶振市场呈现出高度垄断的格局。2024年全球前十大厂商合计占据了67.92%的市场份额。目前的市场领导者主要来自日本和中国台湾地区。日本厂商(如爱普生、NDK、京瓷、KDS)凭借深厚的技术积累,在高端产品及汽车电子领域保持绝对优势;中国台湾地区的台湾晶技(TXC)凭借成本优势和工艺优化,2024年市占率位居全球第一。

中国大陆厂商起步较晚,但近年来发展迅猛。以泰晶科技、惠伦晶体、鸿星科技为代表的内资企业,依托国内完善的产业链配套和庞大的下游市场,正在加速从中低端市场向高端市场渗透。虽然目前大陆厂商的市占率与国际巨头仍有差距,但随着国产替代从中低端向中高端加速推进,大陆厂商的成长空间巨大。

(三)行业发展趋势

1、微型化与低功耗

适应智能穿戴、TWS耳机等设备的轻薄化需求,封装尺寸正从3225、2520向1612、1008甚至更小尺寸演进。

2、高频化与高精度

为了满足AI服务器、高速光模块(800G/1.6T)对数据传输完整性的极致要求,差分振荡器频率正突破312.5MHz,甚至向625MHz迈进,相位抖动要求进入飞秒(fs)级别。

3、宽温化与高可靠性

新能源汽车和工业控制场景要求晶振在-40℃至+125℃甚至更严苛的环境下长期稳定工作,车规级认证(AEC-Q200)成为高端市场的准入门槛。

六、企业分析

(一)企业优势

► 品牌与客户资源

公司深耕行业三十余年,自主品牌“Hosonic”在全球拥有较高的知名度。公司已进入富士康、伟创力、高通、联发科等全球顶级客户的供应链体系,这种客户粘性构成了极高的竞争壁垒。

► 研发与制造能力

公司掌握了从晶片设计、制程工艺、溅射镀膜到封装测试的全产业链核心技术,使得公司能够快速响应客户需求,缩短研发交付周期,并在良率控制上具有优势。

► 多元化的产品布局

公司产品覆盖谐振器、振荡器全系列,并在车规级、差分型、微型化等高附加值产品上取得了突破。公司是国内少数能同时满足消费电子与车规级参考设计的厂商之一,为切入汽车电子和AI算力等高增长赛道打下了坚实基础。

► 国家级“小巨人”资质

作为国家级专精特新“小巨人”企业,公司在政策扶持、人才引进、行业标准制定等方面享有优势,有助于提升公司的综合竞争力。

► 现金流管理良好

相比于同行业部分上市公司,鸿星科技保持了较低的资产负债率和充沛的经营性现金流,财务报表健康,抗风险能力较强。

(二)企业不足及风险

► 家族治理风险

股权高度集中,实际控制人控制力强,可能存在决策不透明、中小股东利益受损风险。

► 与国际巨头的规模差距

与爱普生、NDK等国际头部企业相比,公司在全球市场占有率、产能规模和出货量上仍有显著差距,规模效应尚不明显。

► 生产设备成新率较低

招股书披露,截至2025年末,公司机器设备的成新率仅为19.75%。老旧设备虽然仍能运转,但可能面临更高的维护成本,且在自动化程度和精度上可能不如新购置的设备,在一定程度上限制了良率的进一步提升和成本的进一步下降。

► 毛利率持续承压

报告期内公司毛利率呈现下降趋势,从45.06%降至37.54%。反映出公司在面对下游大客户时的议价能力相对较弱,且受制于上游原材料价格和市场竞争的双重挤压。

► 供应商集中度高

前五大供应商采购占比超过60%,且芯片等关键原材料存在进口依赖,供应链安全存在潜在隐患。

► 国际贸易摩擦与关税风险

公司产品直接出口美国的金额虽然占比不大(约2%),但若贸易争端升级,仍可能对公司经营产生一定不利影响。此外,关键原材料的进口依赖也使得公司面临供应链断供的风险。

► 汇率波动风险

公司境外收入占比超过50%,且主要以美元结算。随着人民币汇率双向波动的常态化,公司面临较大的汇兑损失风险。

► 市场竞争加剧

随着国内厂商技术水平的提升,中低端市场竞争日趋白热化,价格战频发。同时,国际巨头也在加速布局中高端市场,公司面临“前有堵截,后有追兵”的竞争压力。

► 技术迭代风险

电子行业技术更新极快,若公司未能及时跟上“高频、高稳、低抖”等技术趋势,或研发方向出现偏差,可能导致现有产品被替代,从而丧失市场份额。

► 宏观经济周期性波动

石英晶振行业与宏观经济息息相关,若全球经济陷入衰退,消费电子等下游需求疲软,将直接导致公司业绩下滑。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?