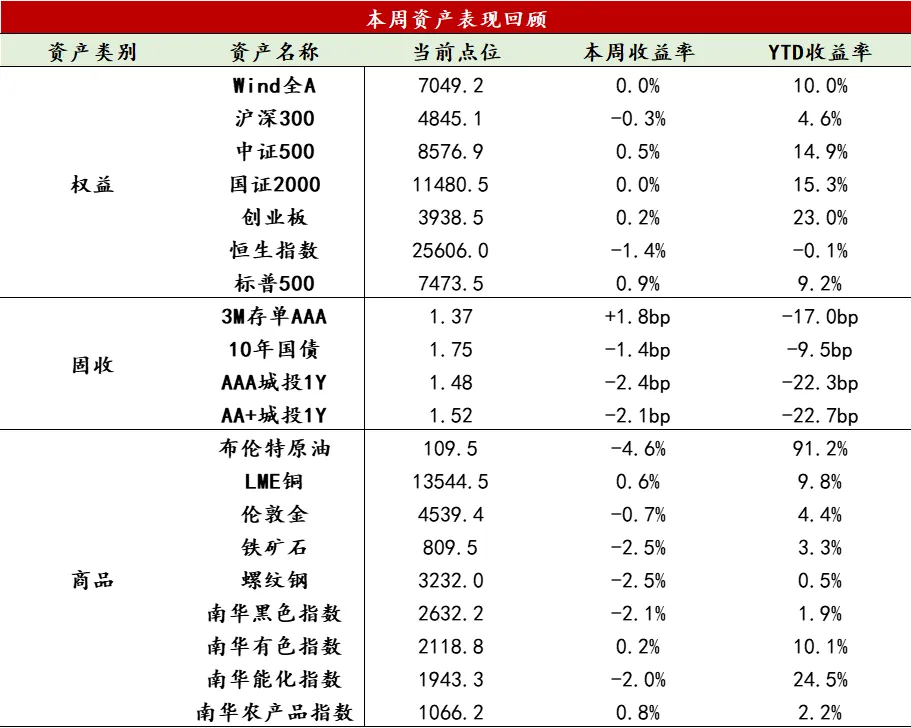

【股票】本周美股市场呈现“先抑后扬”走势,上半周受美债收益率高企压制,三大指数一度回调;下半周在英伟达财报超预期及美伊冲突缓和下强势反弹。A股冲高回落后再度修复,结构分化极致。上证指数周跌0.54%,深成指微涨0.23%,创业板指涨0.24%,科创50指数一枝独秀,全周大涨5.57%。两市日均成交额维持在2.9万亿元左右。科技板块延续强势,电子板块全周上涨6.56%,领涨市场;农林牧渔(-6.31%),石油石化(-4.7%)、美容护肤(-4.23%)等板块跌幅较大。港股整体震荡偏弱,尽管周五在南向资金助推下反弹,但全周受外资流向波动影响较大,恒生指数周跌1.37%,恒生科技指数周跌0.65%。。板块方面,资讯科技与半导体领涨,地产与金融板块表现低迷,南向资金全周净买入约120亿港元,逢低布局科技龙头意图明显。当前市场“大盘蓝筹的震荡消化”与“科创硬科技的结构牛市”并存。英伟达财报验证了全球AI资本开支的高景气度,国内算力硬件的业绩兑现逻辑未被破坏。短期上证指数4200点区域存在套牢盘压力,预计指数以横盘震荡为主,但科技的独立行情有望延续。

【固收】本周债市收益率先下后上,曲线整体走平。前半周,4月多项经济数据不及预期,助推债市企稳反弹,超长端补涨修复。后半周,资金边际有所收敛,叠加税期和跨月临近,市场止盈情绪升温,曲线平坦化上行。此外,本周全球债市大跌,国内债市相对有韧性。当前基本面对债市仍有支撑,资金面整体偏松、略有波动,收益率进一步下行则面临估值约束和止盈压力,建议维持中性偏稳健的操作思路,逢利率下探适度兑现收益。

【商品】本周商品市场多数板块收跌,南华商品指数下跌1.14%,南华贵金属指数续跌1.80%,南华能化指数转跌2.00%,南华黑色指数续跌2.13%,南华有色金属指数微涨0.22%,南华农产品指数微涨0.77%。伦敦金震荡下行,走势受事件驱动明显,主要围绕美债收益率上行、美伊谈判进展、油价波动及美联储政策预期反复博弈。首先,10年期美债收益率创多年新高,叠加CME数据显示市场已完全排除年内降息预期,甚至定价年底加息概率超70%,实际利率大幅攀升严重削弱无息资产的吸引力,高昂的持有成本促使多头资金纷纷撤离;其次,地缘冲突与供应链压力共同推高油价,密歇根大学5月通胀预期升至近十个月高位,通胀预期快速反弹加剧市场对紧缩政策的担忧,抑制了黄金作为抗通胀工具的资金流入;最后,美伊局势的高度不确定性形成多空拉锯,谈判在“即将达成协议”与“濒临破裂”之间反复摇摆,这种未能实质性升级的避险僵局难以为金价提供持续上涨动力,反而因局势反复触发更多短线获利了结的抛压。黑色板块方面,钢厂出口接单转弱,内需进入淡季,但盈利向好支撑生产积极性,钢材供需结构面临季节性走弱压力。周五国内煤矿发生重大安全事故,全国煤矿安监形势大概率趋严,据钢联统计已导致7890万吨焦煤产能停产自查,对焦煤价格形成较强提振,有助于强化炼钢成本支撑。

5月18日,统计局公布4月经济数据显示,我国新旧动能分化进一步加剧,旧动能仍在磨底,新动能的支撑力持续增强,内需的内生修复动能依旧偏弱,但外需延续韧性。整体而言,我国宏观经济依然处于结构性温和复苏阶段。

生产方面,4月规模以上工业增加值同比增4.1%,较一季度明显回落,不及市场预期,然而,高技术制造业同比增12.8%,较上月进一步上行1.1个百分点,高出整体增速8.7个百分点,凸显了动能分化格局。从行业结构看,电子通讯设备、汽车制造、专用设备制造等中游制造业工增同比增速仍维持高位,集成电路、工业机器人等“新质生产力”相关产品产量在高基数环境下保持较快增长。而水泥、平板玻璃、乙烯、塑料制品等传统行业同比延续负增。

投资和消费共同反映出了内需的疲弱。4月固定资产投资同比增速大幅下行至-8.0%,累计同比增速已经由正转负。三大分项固定资产投资同比增速均明显放缓:房地产开发投资同比降幅扩大至20%以上,销售端改善仍未传导至施工端;基建投资同比增速较上月回落12.6个百分点,二季度实物工作量落地偏慢;制造业投资同比增速亦较上月回落12.6个百分点,反映在上游大宗成本快速上行的环境下,制造企业的观望情绪加重。4月社会消费品零售总额同比仅增长0.2%,较上月回落1.5个百分点,降至历史低位。其中,商品零售同比增速已由正转负,主要受家电和汽车同比深度负增的拖累。在前期补贴透支需求与高基数的共同作用下,预计耐用品消费的拖累仍将持续。

从本周高频数据来看,生产端开工率普遍承压,内需修复依然在筑底阶段。

供需整体变化:5月第三周,生产端整体偏弱。化工链中,PTA开工率降至历史绝对低位,主因4-6月检修规模创历史新高,涤纶长丝与短纤库存攀升至高位,纯碱开工回落但库存持续累积,反映供需矛盾尚未实质改善。黑色系方面,钢铁生产高位微降,高炉开工率小幅下行但盈利率维持高位,螺纹厂社库继续双降但同比仍偏高。半钢胎、全钢胎开工率小幅回落但仍处于历史高位,印证外需韧性逻辑。乘用车零售5月前17日同比-23%,环比回升但同比压力不减,终端消费修复动能依旧薄弱。

基建与地产链:基建开工下行,地产延续磨底。基建方面,水泥呈现“开工率下行、发运率明显回升”的背离,指向施工端短期有赶工特征;而沥青价格冲至高位,开工率却持续下滑,反映出在地方表内资金紧约束下,高价原料对项目实际开工的压制。30大中城市新房成交周环比再度下滑,同比由正转负,同时70城新房价格同比延续负增(-3.7%),市场仍在等待前期政策的实质性传导。

制造业与出口链:制造业与出口链依然是支撑项。全钢胎与半钢胎开工率虽小幅回落,但绝对水平仍稳居历史高位,海外订单的支撑依然存在。铜偏强与铝偏弱的分化格局延续:国内铜周环比小幅累库,绝对水平仍处近五年低位。铝延续累库态势,继续映射地产链施工拖累。

消费与服务链:耐用品消费降幅再走阔。5月15日当周观影人次小幅回升,但5月22日当周出行数据回落,体验型消费修复持续性不足。乘用车零售5月前17日同比-23%,显示出居民部门在收入预期与资产价格企稳前,对大额支出的消费意愿依然偏于审慎。

价格趋势:输入性通胀压力缓解,国内定价品种整体偏弱。原油价格基本持平上周,铜现货价小幅回落。螺纹钢价格周环比继续下行。猪肉价格延续弱势,蔬菜价格季节性走低,食品CPI上行动力不足。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?