一、企业概况

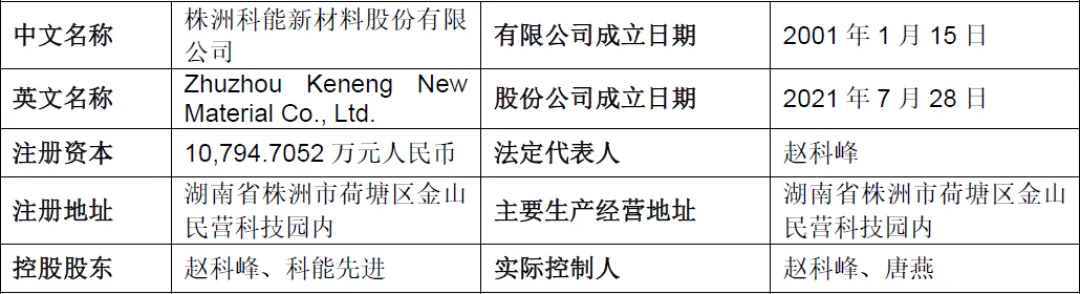

株洲科能新材料股份有限公司(简称“株洲科能”)成立于2001年,2021年完成股份制改造,注册地位于湖南省株洲市,是国内领先、国际先进的化合物半导体及电子信息核心基础材料提供商,聚焦Ⅲ-Ⅴ族元素相关高纯材料研发、生产与销售,是科创板拟上市企业。

自成立以来,株洲科能深耕稀散金属高纯材料领域,构建了覆盖研发、生产、销售、回收的完整产业链,形成了高纯铟、镓、碲、锌、镉、砷、锑、碳、铝等多品类核心材料体系。公司于2024年入选“国家级制造业单项冠军企业”,两项核心技术成果分别于2023年、2025年荣获中国有色金属工业科学技术奖一等奖,累计获授权专利50项(发明专利31项),牵头或参与起草9项国家、行业标准,技术实力处于国际先进、国内领先水平。

公司立足国家半导体产业自主可控战略,产品广泛应用于化合物半导体、ITO/IGZO靶材、高端电子器件等领域,下游覆盖5G/6G通信、人工智能、新能源汽车、航空航天、新一代显示等战略性新兴产业,是国内唯一通过多家全球领先化合物半导体企业认证并实现批量供货的高纯铟、镓厂商,深度融入全球产业链供应链,在国内市场占据主导地位。

二、股权结构

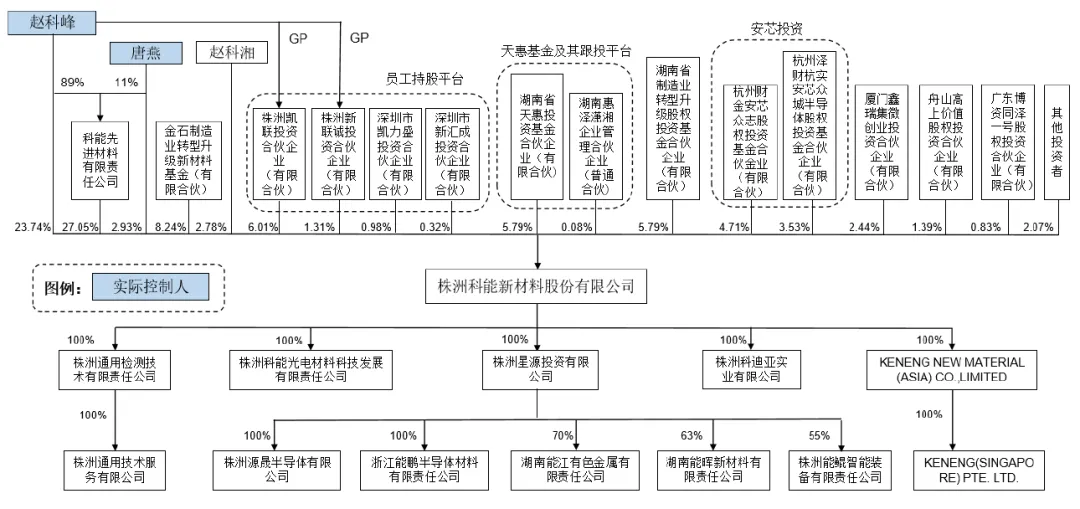

截至2025年底,株洲科能总股本为107,947,052股,赵科峰、唐燕夫妇为公司实际控制人,通过直接持股及科能先进、员工持股平台合计控制61.05%股份,发行后仍将控制45.78%股份,控制权稳定。其中,科能先进(持股27.05%)为第一大股东,赵科峰直接持股23.74%,唐直接持股2.93%。

公司机构投资者合计持股超30%,包括金石基金(8.24%)、天惠基金(5.79%)、转升基金(5.79%)、安芯众志(4.71%)、安芯众城(3.53%)、鑫瑞集微(2.44%)等。员工持股平台包括株洲凯联、株洲新联诚、深圳凯力盛、深圳新汇成4个平台,合计持股约8.62%。赵科湘(2.78%)、舟山高上(1.39%)等自然人及中小股东合计持股不足10%。

三、业务情况

(一)主要业务

株洲科能主营业务为化合物半导体及ITO/IGZO靶材合成所需高纯材料的研发、生产与销售,核心产品聚焦铟、镓、铋三大系列,同时布局高纯碲、锌、镉、砷、锑等前沿材料,构建“高纯单质+化合物”双产品矩阵。

铟系列产品——核心包括高纯铟(5N-8N)、精铟(4N5-5N)、氧化铟(4N-6N)。高纯铟用于磷化铟、锑化铟衬底,精铟与氧化铟为ITO/IGZO靶材核心原料,2023-2025年国内市场占有率连续第一。

镓系列产品——涵盖高纯镓(6N-8N)、工业镓(4N-5N)、氧化镓(4N-6N)。高纯镓用于砷化镓、氮化镓衬底,氧化镓为第四代半导体核心材料,国内市场占有率连续三年第一。

铋系列产品——包括铋制品、氧化铋,应用于高端颜料、电子陶瓷、医药中间体,国内市场位居前列。

前沿材料——布局高纯砷、高纯碲、单壁碳纳米管、高导热材料等,储备未来增长动力,契合半导体技术迭代需求。

(二)主要客户及供应商

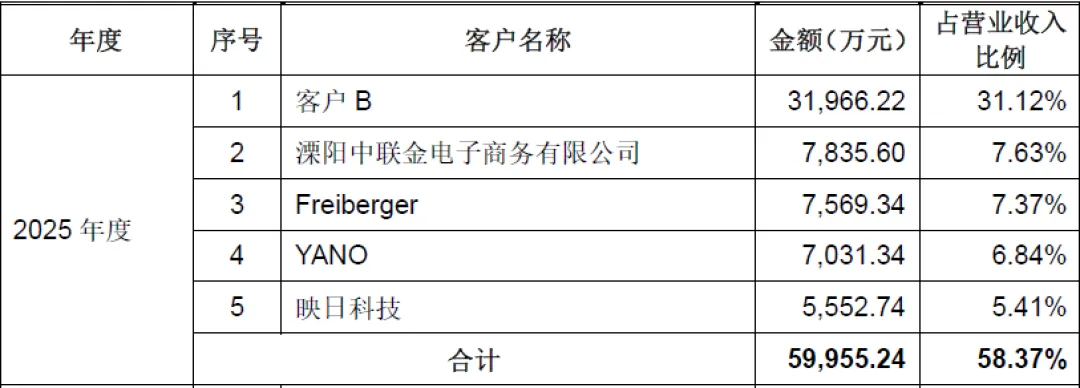

株洲科能客户覆盖全球化合物半导体、靶材龙头企业及国内头部厂商。国际客户中化合物半导体领域包括德国Freiberger、英国Wafer、日本住友电气、韩国5NPlus;ITO靶材领域包括日本三井金属、韩国ANP、中国台湾光洋科技,系三井金属在华唯一精铟供应商。国内客户中化合物领域包括三安光电、北京通美、苏州纳维、云南鑫耀;靶材领域包括隆华科技、阿石创、映日科技;科研机构包括中科院半导体所、上海技物所。

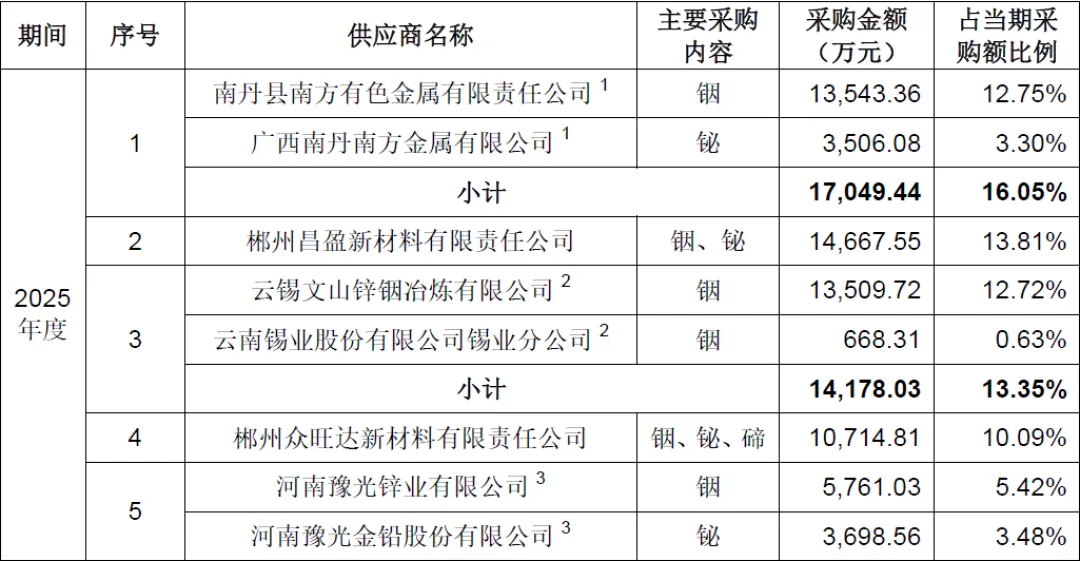

公司原材料以铟锭、金属镓、铋锭等稀散金属为主,供应商均为国内大型有色金属冶炼企业,供应稳定、资质优良。核心供应商包括中国铝业、云南锡业、广西南丹南方金属、河南豫光金铅、开曼铝业等国内龙头冶炼企业,均为行业头部,产能规模大、原材料品质稳定。

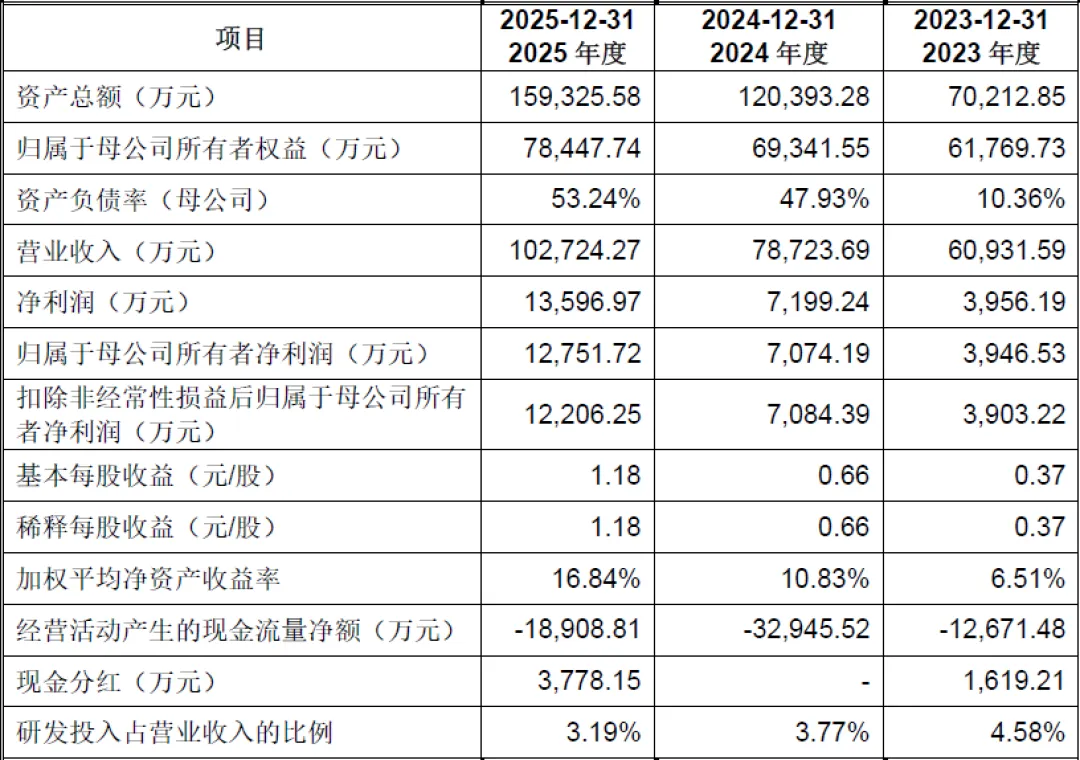

四、财务分析

2023-2025年,株洲科能业绩实现高速增长,营收、净利润持续攀升,盈利能力稳步提升,财务状况整体稳健。

2023年营业收入为60,931.59万元,2024年78,723.69万元,2025年102,724.27万元,复合增长率超30%,受益于半导体、靶材行业高景气,产品销量与价格双升。

归母净利润2023年为3,946.53万元,2024年7,074.19万元,2025年12,751.72万元,2025年同比增长80.26%,盈利能力显著增强。

2023年毛利率为16.47%,2024年19.49%,2025年23.42%,持续提升,核心原因是高附加值高纯产品占比提高、规模效应显现、技术降本成效显著。

2025年末总资产159,325.58万元,较2023年末增长127%,资产规模快速扩张,支撑产能建设与研发投入。

2023-2025年累计研发投入9,038.76万元,占累计营收超5%,符合科创板科创属性要求,持续技术投入保障产品迭代与技术壁垒。

2023-2025年经营活动现金流净额持续为负(-12,671.48万元、-32,945.52万元、-18,908.81万元),主要因原材料采购预付款增加、存货备货扩张、下游信用期政策,随着产能释放与回款优化,现金流有望改善。

五、行业情况

(一)行业概况

株洲科能所属行业为有色金属冶炼和压延加工业,细分赛道为稀散金属高纯材料,属于新材料、半导体产业链上游核心环节,是国家战略性新兴产业重点支持领域。高纯铟、镓、砷等是化合物半导体、ITO/IGZO靶材的核心原材料,直接影响芯片、显示面板性能,属于“卡脖子”关键材料,国内替代需求迫切,产业安全重要性突出。

受益于5G/6G、AI、新能源汽车、光通信等领域需求爆发,全球化合物半导体市场快速增长,带动高纯铟、镓、砷等核心材料需求激增,国内市场增速高于全球。新一代显示面板(OLED、MiniLED)、光伏、节能玻璃行业发展,驱动精铟、氧化铟、氧化镓需求稳定增长,全球靶材市场规模持续扩张,国内产能占比提升。全球高纯铟、镓市场长期由国外企业垄断,国内企业技术突破后,国产替代空间广阔,叠加出口管制红利,国内企业市场份额持续提升,稀散金属高纯材料行业进入高速增长期。

(三)竞争格局

全球高纯材料市场由IndiumCorporation、Dowa、Rasa、5NPlus、Freiberger等企业主导,技术壁垒高、认证周期长。国内企业数量较少,规模普遍偏小,技术水平参差不齐,株洲科能凭借技术、产能、客户优势,占据国内主导地位。

(四)行业发展趋势

1、高纯化、超高纯化

半导体器件性能提升推动材料纯度从5N向7N、8N迭代,超高纯材料需求快速增长,技术壁垒持续提高。

2、多元化、复合化

从单一高纯单质向化合物、前沿新材料延伸,产品矩阵不断丰富,满足下游多元化需求。

3、国产替代加速

出口管制、技术封锁背景下,下游企业优先选择国内供应商,国产替代进程加快,国内企业份额持续提升。

4、绿色循环化

稀散金属资源稀缺,尾料回收、循环利用成为行业趋势,具备回收技术的企业成本优势显著。

六、企业分析

(一)企业优势

► 技术壁垒深厚

掌握7项核心技术,31项发明专利,超高纯铟、镓制备技术达到国际先进水平,8N级超高纯材料实现国产化替代,打破国外垄断,技术优势显著。

► 市场地位领先

高纯镓、高纯铟、氧化铟、氧化镓国内市场占有率连续三年第一,是国内唯一通过全球顶级化合物半导体企业认证的供应商,客户壁垒高。

► 客户资源优质

覆盖Freiberger、住友电气、三井金属等国际龙头及三安光电、北京通美等国内巨头,客户粘性强、订单稳定,国际化布局完善。

► 产能规模优势

国内产能领先,IPO募投后产能进一步扩张,规模效应凸显,成本控制能力强,交付能力满足全球客户需求。

► 政策红利加持

受益于半导体国产替代、出口管制政策,国内需求激增,出口受限背景下,国内企业竞争优势放大,政策红利显著。

► 团队专业稳定

核心技术团队深耕行业多年,研发人员占比19.07%,员工持股绑定利益,团队稳定性强,技术迭代能力突出。

(二)企业不足及风险

► 产品结构集中

收入97%以上依赖铟、镓、铋三大系列,产品多元化不足,抗单一行业波动能力较弱,若下游需求下滑,业绩承压。

► 现金流压力大

原材料价格波动大,预付款模式下现金流持续为负,资金占用高,限制产能扩张与研发投入节奏。

► 境外业务依赖许可

镓、铟、铋相关产品出口需申请两用物项许可证,审批周期长、存在不确定性,影响境外订单交付与收入增长。

► 高端设备依赖进口

部分超高纯材料生产、检测设备依赖进口,设备采购与维护成本高,存在供应链风险。

► 毛利率波动风险

原材料价格波动大,传导至产品价格,叠加行业竞争加剧,毛利率存在波动风险。

► 单一客户依赖度过高

2025年,公司履行与某一单一客户的重大合同形成的营业收入占年度总额的30.89%。这种高度依赖单一合同的模式,使得若未来无法续签或新签大单,业绩将面临大幅下滑的“断崖”风险。

► 实控人持股比例过高带来的治理风险

赵科峰、唐燕夫妇及其一致行动人合计控制公司64.01%的股份。虽然保证了决策效率,但也存在实际控制人利用控制权损害中小股东利益的潜在治理风险。

► 原材料价格波动

铟、镓、铋为稀散金属,价格受矿产资源、供需、国际局势影响波动剧烈,直接影响成本与毛利率。

► 国际贸易摩擦加剧

国际经贸关系紧张,出口管制政策可能进一步收紧,境外市场拓展受限,国际竞争压力加大。

► 行业竞争加剧

国内企业加速技术突破,新进入者增多,国际巨头加大中国市场布局,行业竞争加剧,价格战风险上升。

► 技术迭代风险

半导体技术快速迭代,若公司技术研发滞后,无法匹配下游需求,将面临技术落后、市场份额下滑风险。

► 下游需求不及预期

宏观经济下行、半导体行业周期性调整,可能导致下游需求放缓,高纯材料订单减少,业绩承压。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?