一、企业概况

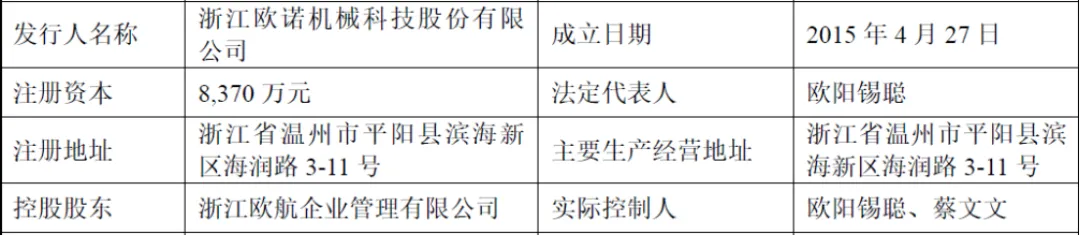

浙江欧诺机械科技股份有限公司(简称“欧诺科技”)成立于2015年,注册于浙江省温州市,是一家专注于印包智能设备研发、设计、制造与销售的国家级专精特新“小巨人”企业、国家高新技术企业,拥有浙江省高新技术企业研究开发中心,系印刷包装智能装备领域的技术标杆企业。

公司深耕印刷包装装备赛道十余年,已构建覆盖制袋、印刷、模切全生产流程的产品矩阵,核心产品包括无纺布制袋机、纸袋机、凹版印刷机、模切机等,广泛应用于餐饮外卖、即时零售、商超购物、快递物流、轻奢百货、高端服饰等领域,是国内少数能够为下游客户提供一站式印刷包装智能装备解决方案的企业。

公司具备显著的技术实力与行业影响力,截至2025年末拥有专利300项(其中发明专利53项)、软件著作权55项,主导或参与起草十余项国家及行业标准,多款产品获评“浙江省首台(套)装备”“浙江制造精品”。依托技术与产品优势,公司无纺布制袋机国内市场占有率连续三年(2023-2025)排名第一,纸袋机国内市场占有率排名第三,已成为印包智能装备领域的龙头企业之一。

二、股权结构

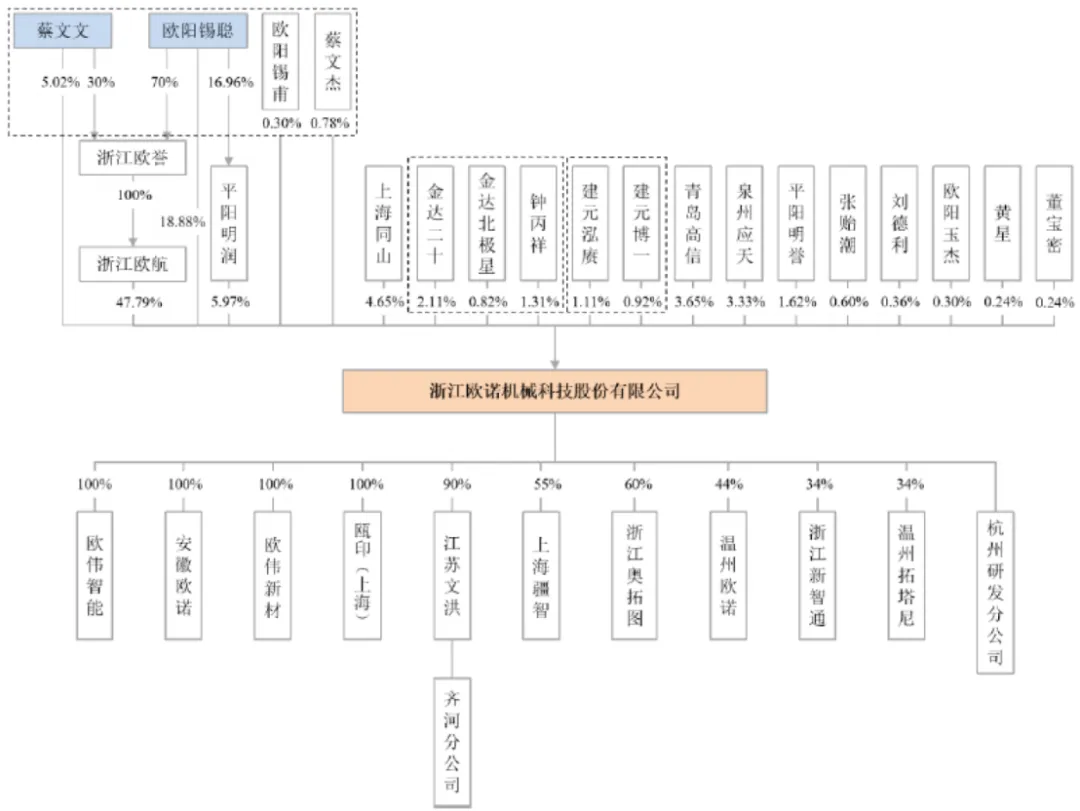

公司股权结构集中,截至招股说明书签署日,公司总股本8,370万股,控股股东为浙江欧航企业管理有限公司,直接持股47.79%,系欧阳锡聪、蔡文文100%控制的投资平台;实际控制人欧阳锡聪直接持股18.88%,蔡文文直接持股5.02%,二人通过直接与间接方式合计控制公司77.66%表决权,控制权高度集中;员工持股平台平阳明润持股5.97%,平阳明誉持股1.62%;机构投资者包括上海同山、青岛高信、泉州应天、金达二十、建元泓赓、建元博一等,均为合规备案私募基金,持股比例集中在0.82%-4.65%之间。发行上市后,社会公众股占比不低于25%,原股东持股比例同步稀释。

三、业务情况

(一)主营业务

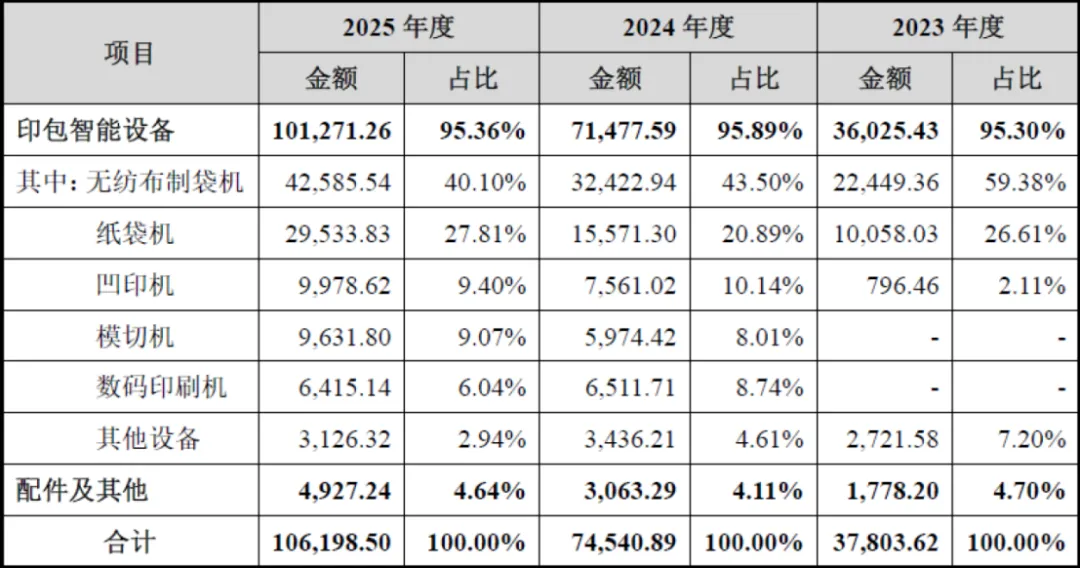

公司主营业务为印包智能设备的研发、生产与销售,产品覆盖印刷包装全流程,形成以制袋设备为核心、印刷与模切设备为增长极的业务布局,具体分为四大品类。

1、无纺布制袋机

公司核心优势产品,分为立体机与平面机,可兼容PP、RPET、PLA、PBAT等多种环保材料,适配环保包装政策要求,2025年营收4.26亿元,占主营业务收入40.10%;

2、纸袋机

包括无腰线精品纸袋机、卷筒纸袋机,聚焦高端礼品袋与餐饮外卖包装市场,2025年营收2.95亿元,占比27.81%,是第二大收入来源;

3、凹版印刷机

2023年实现量产,配套制袋设备使用,覆盖中高端印刷需求,2025年营收0.99亿元,占比9.40%;

4、模切机

通过收购江苏文洪切入赛道,补充印后成型环节,2025年营收0.96亿元,占比9.07%;此外,公司还销售数码印刷机、配件及其他产品,形成全品类协同发展格局。

公司主营业务收入构成(单位:万元,下同)

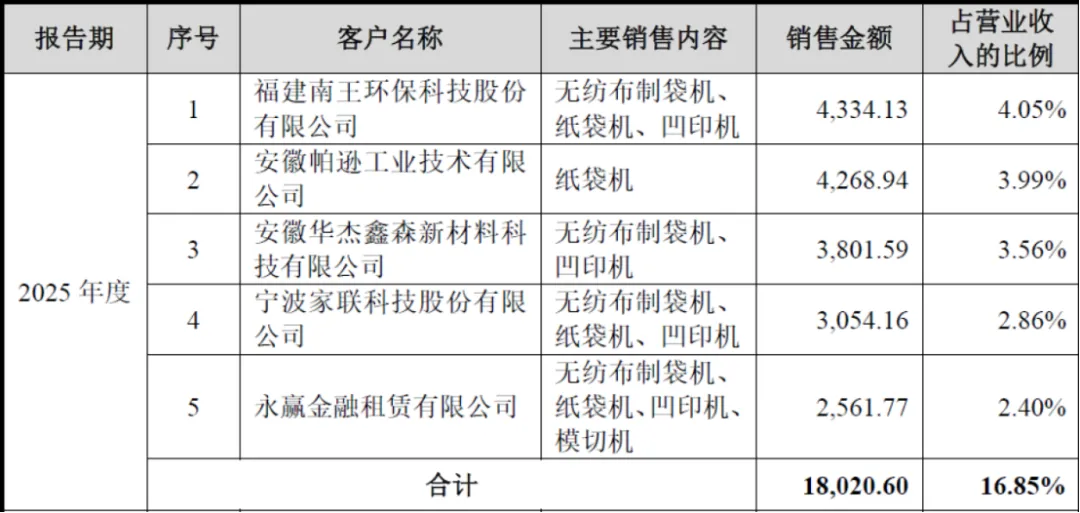

(二)主要客户

公司采用直销为主、贸易为辅的销售模式,客户覆盖全球千余家包装生产企业。直接客户包括家联科技、南王科技、库迪等上市及头部包装企业,客户集中度适中,不存在单一客户依赖;终端品牌涵盖五粮液、泸州老窖等酒品品牌,蜜雪冰城、喜茶、星巴克、瑞幸等茶饮品牌,肯德基、麦当劳等快餐品牌,沃尔玛、胖东来等商超品牌,以及京东、美团等外卖平台,品牌影响力突出。

公司核心原材料包括电气元件、机械元件、定制加工件、钢材等,直接材料占主营业务成本比例约70%,原材料价格波动对公司成本有一定影响,但公司通过规模化采购、长期协议、技术升级等方式对冲风险,供应链安全有保障。

四、财务数据

报告期(2023-2025年)内,公司经营业绩呈现增长、盈利稳健、现金流充沛的特点。

(一)营收与利润规模

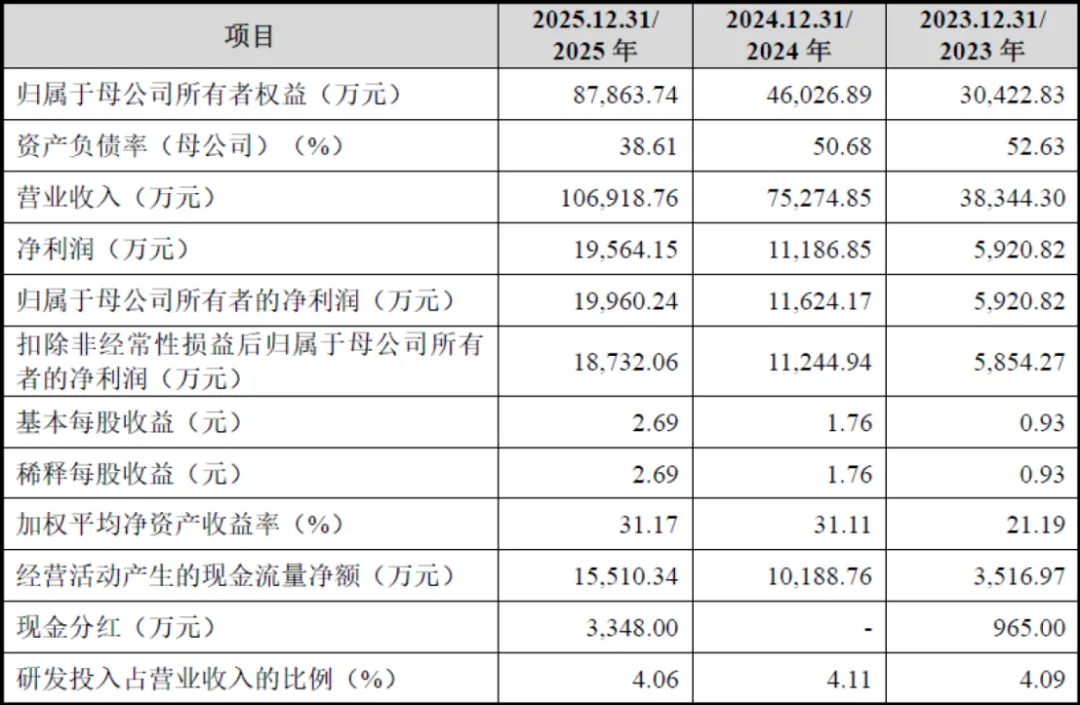

2023年营业收入3.83亿元,2024年7.53亿元,2025年10.69亿元,三年复合增长率达66.7%,增长动能强劲;

2023年归母净利润0.59亿元,2024年1.16亿元,2025年1.99亿元,三年复合增长率83.5%,盈利增速远超营收增速,盈利能力持续提升;

2023年扣非归母净利润0.58亿元,2024年1.12亿元,2025年1.87亿元,盈利质量扎实,非经常性损益占比极低。

(二)盈利能力

毛利率稳定维持在35%左右,高于行业平均水平,核心得益于产品智能化溢价、技术壁垒与规模效应;

净利率保持在15%以上,2025年达18.67%,费用管控能力优秀;

加权平均净资产收益率2025年达31.17%,远高于行业均值,资产利用效率与股东回报能力突出。

(三)资产与负债

2025年末资产总额达16.13亿元,资产规模持续扩张,资产结构以流动资产为主,流动性充足;

率2025年末资产负债38.61%,较2023年(52.63%)、2024年(50.68%)显著下降,财务结构持续优化,偿债风险低;

应收款项2025年末3.60亿元,占资产总额22.34%,随业务规模增长有所上升,但客户资质优质,坏账风险可控;

2025年末存货3.22亿元,占流动资产26.62%,以原材料与在产品为主,存货周转顺畅,跌价风险小。

(四)现金流

2025年经营活动现金流量净额1.55亿元,与净利润高度匹配,盈利具备真实现金支撑,现金流状况良好,为公司产能扩张、研发投入、市场拓展提供充足资金保障。

(五)研发投入

公司持续加大研发投入,2023-2025年研发费用占营收比例均稳定在4.06%-4.11%之间,累计研发投入超亿元,支撑产品迭代与技术创新,形成持续的核心竞争力。

五、行业分析

(一)行业概况

公司所属行业为专用设备制造业—印刷包装设备制造业。全球消费生活方式的提质升级,特别是即时零售与线上外卖行业的蓬勃发展,带动了无纺布袋、环保纸袋等绿色便携包装需求的高速增长。同时,随着各国环保政策趋严,传统一次性塑料包装加速退出市场,进一步释放了环保包装设备的增量空间。此外,下游客户对包装的精美化、高端化需求,推动了印刷包装设备向智能化、集成化方向升级。

根据第三方机构预测,2025年公司主要产品的国内市场规模预计为324.74亿元,到2030年预计将达到444.60亿元,复合增长率为6.48%。其中,无纺布制袋机中国市场规模预计从2025年的6.09亿元增长至2030年的18.01亿元,增速显著。

(二)竞争格局

国内印包装备行业企业数量众多、集中度较低,高端市场由德国、瑞士、美国等国际巨头占据,中高端市场以欧诺科技、长荣股份、上豪包装等企业为主。

(三)行业发展趋势

1、绿色化

全球限塑禁塑政策趋严,传统塑料包装加速退出,无纺布袋、环保纸袋需求爆发,带动印包智能装备市场高速增长;

2、智能化

下游企业推进无人工厂、柔性生产,对设备自动化、数字化、智能化要求提升,智能装备替代传统设备成为主流;

3、集成化

下游客户偏好一站式采购,具备全产业链设备供应能力的企业更具竞争优势;

4、市场扩容

餐饮外卖、即时零售、快递物流等下游行业持续高增长,包装装备市场需求持续扩张,预计2030年国内印包智能设备市场规模达444.60亿元,2025-2030年复合增长率6.48%。

六、企业分析

(一)企业优势

► 技术研发优势

国家级专精特新小巨人,拥有300项专利,主导行业标准制定,核心技术覆盖全生产流程,产品智能化水平行业领先;

► 市场地位优势

无纺布制袋机市占率连续三年第一,纸袋机市占率第三,品牌知名度高,客户粘性强;

► 产品协同优势

覆盖制袋、印刷、模切全流程,一站式解决方案满足客户集成采购需求,业务协同效应显著;

► 财务优势

业绩高速增长,盈利能力强,现金流充沛,资产负债率低,财务结构健康;

► 客户资源优势

绑定头部包装企业与终端知名品牌,客户优质稳定,市场示范效应强;

► 成本与服务优势

国内生产基地布局,性价比优于国际品牌,营销服务网络完善,响应速度快。

(二)企业不足及风险

► 产品结构相对集中

尽管公司正在拓展印刷与模切设备,但报告期内无纺布制袋机与纸袋机仍是营收绝对主力,若下游环保政策或消费习惯发生突变,可能对公司业绩产生较大冲击。

► 高端市场差距

与国际巨头相比,整体技术实力、产品矩阵丰富度仍有差距,高端市场份额较低;

► 应收与存货规模

随业务扩张,应收款项与存货规模有所增长,存在一定管理压力;

► 厂房租赁风险

主要生产厂房为租赁,存在租赁到期或搬迁风险;

► 实际控制人持股集中

存在实际控制人控制不当、决策偏向性风险。

► 市场竞争加剧

国内同行扩张、新进入者增加,价格战与技术竞争加剧,可能压缩毛利率;

► 原材料价格波动

钢材、电气元件等原材料价格上涨,影响公司成本与利润;

► 技术迭代风险

行业技术更新快,若研发跟不上市场需求,可能丧失竞争优势;

► 下游行业波动

餐饮、零售、快递等下游行业景气度下滑,将影响装备采购需求;

► 募投项目风险

项目建设周期长、投入大,若达产不及预期,将导致折旧增加、业绩摊薄。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?