广东保伦电子股份有限公司(简称“保伦电子”)是一家在国内专业视听领域占据领先地位的系统解决方案提供商。公司成立于2008年,总部位于广州市番禺区,旗下拥有知名品牌“itc”(全称“ITRUSTCREATION”)。自成立以来,保伦电子始终专注于声、光、电、视、讯五大技术领域的深度融合与创新,历经近二十载的技术攻坚与行业积淀,已从单一的公共广播和专业音响起步,逐步构建起覆盖广播、扩声、会议、显示、指挥、亮化等多元场景的全产业链生态体系。

作为一家典型的“技术先导、场景深耕”型企业,保伦电子不仅拥有完备的研产销一体化体系,更具备从产品研发、生产制造到整体解决方案设计及实施的一站式服务能力。公司依托强大的自主研发实力,将五大技术模块深度融合,以场景化解决方案为载体,满足了客户在教育、政务、文旅、交通等领域的个性化需求。根据第三方机构统计,公司在公共广播、专业扩声、会议等领域的市场占有率连续多年位居国内第一,在舞台灯光、LED大屏等领域亦跻身行业前十,是国内专业视听领域产品线最齐全、应用场景最广泛的民族品牌代表。

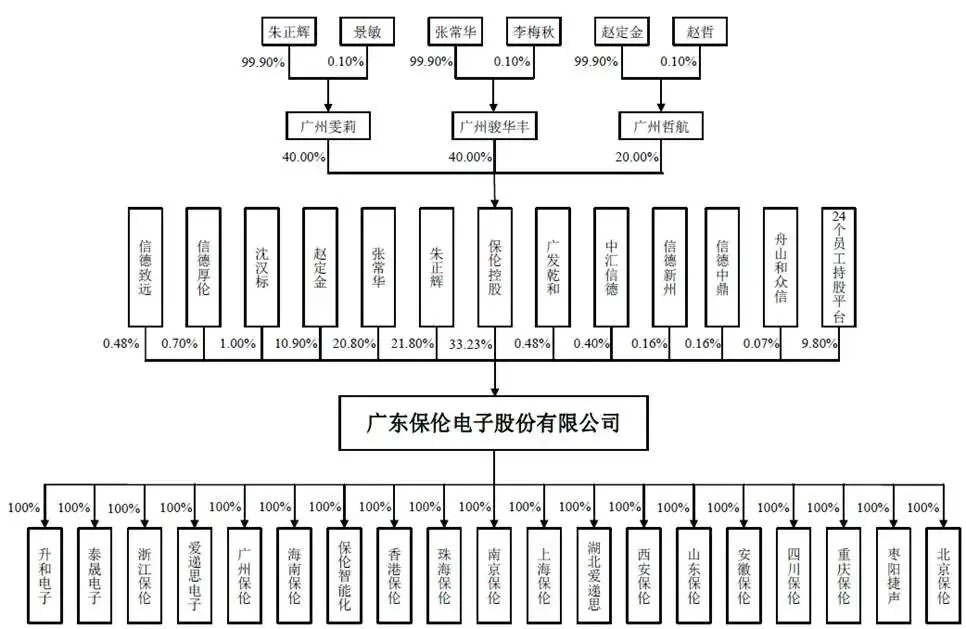

二、股权结构

保伦电子的股权结构呈现出典型的“核心团队控股+员工持股+外部财务投资”的混合所有制特征。公司控股股东为广州保伦投资控股有限公司(持股比例33.23%)。公司的共同实际控制人为朱正辉、张常华和赵定金,三人直接或间接控制公司合计86.74%的股份表决权,并签署了《一致行动协议》,有效期至上市后36个月。公司通过保伦投资等24个有限合伙企业作为员工持股平台,合计持有公司约9.80%的股份。公司的外部股东包括信德厚伦、信德致远、广发乾和等机构。

三、业务情况

(一)主要业务

保伦电子的产品矩阵覆盖了专业视听领域的六大核心板块,形成了“声、光、电、视、讯”的全栈式解决方案。

公共广播系统涵盖数字IP广播、听力考试、消防应急广播等,广泛应用于校园、机场等场景。公司拥有AI语义分析、UWB高精度定位等核心技术,实现了“平急结合”的智慧化管理。

专业扩声系统包括专业音响、卓越演出系列等,搭载AI音频算法、自适应反馈抑制技术,满足剧院、体育场馆等对高保真音质的需求。

智慧会议系统包含全数字会议、无纸化会议、远程会议终端等。产品集成AI语音跟踪、同声传译、图像增强等功能,适配高端政务及企业会议场景。

显示终端系统涵盖户内户外全彩LED显示屏、小间距屏及柔性屏。产品具备高刷新率、低亮高灰、无缝拼接等特性,广泛应用于指挥中心及商业显示。

指挥管理系统是基于GIS与融合通信技术,提供态势感知、指挥调度等功能,服务于交通、应急等城市治理场景。

灯光亮化系统包括舞台灯光、景观亮化等,通过数字化设计与动态控制,营造沉浸式光影体验。

公司主营业务收入构成(单位:万元,下同)

(二)主要客户及供应商

公司主要采用集成商销售模式,即由集成商根据终端客户需求采购公司产品并进行系统集成。报告期内,该模式销售收入占比均超过85%。公司的客户群体极其分散,合作集成商超过4万家。报告期内,公司前五大客户销售占比极低,不存在向单个客户的销售比例超过总额50%的情形。重要客户包括上海伟仕佳杰科技有限公司、神州数码、中国电信集团等大型集成商或贸易商。

公司采取“自主生产+外协加工”相结合的生产模式,以及“备货生产+订单生产”相结合的产销模式。在采购端,主要原材料为电子元器件(芯片、PCB、电容等)、结构件及外购件。报告期内,公司前五大供应商主要包括东莞市新怀森电子科技有限公司、广州市研恒计算机科技有限公司、深圳市森鹏兴科技有限公司等。公司直接材料占主营业务成本的比例约为73.56%,显示出极高的材料成本敏感度。原材料价格的波动,尤其是芯片等核心元器件的价格波动,将直接对公司毛利率产生显著影响。

四、财务分析

报告期内(2023-2025年度),公司实现营业收入分别为304,260.43万元、278,817.69万元和276,750.69万元,归属于母公司所有者的净利润分别为58,906.92万元、41,342.00万元和42,370.66万元。

公司营收在2023年基数较高,随后两年保持在27.6亿元左右的高位,呈现出一定的平台期特征。。

公司净利润在2023年后有所回调,但在2024年和2025年保持了相对稳定,维持在4.2亿元左右的水平。表明公司在营收增长放缓的情况下,依然保持了较强的利润韧性。

报告期内,公司主营业务毛利率分别为56.47%、56.40%和54.86%。虽然略有下滑,但整体保持在54%以上的高位,显示出公司产品具有较强的定价权和品牌溢价能力。

公司现金流质量较高。报告期内,经营活动产生的现金流量净额分别为90,470.89万元、57,582.09万元和55,947.34万元,三年累计净流入超过20亿元,为公司未来的研发投入和产能扩张提供了坚实的资金保障。

报告期内,公司研发投入持续增长,研发费用分别为16,549.96万元、19,302.51万元和19,376.04万元,占营业收入的比例分别为5.44%、6.92%和7.00%。研发投入占比的逐年提升,印证了公司向“数智化”转型的战略决心,也构筑了公司的技术护城河。

五、行业情况

(一)行业概况

专业视听(ProAV)行业是集声学、光学、电子、视频、通信于一体的综合性产业,聚焦非家用专业场景,提供软硬件解决方案。行业属于国家鼓励类产业,契合“十五五”规划中数字中国、数智化发展战略,受益于教育强国、智慧政务、文旅复苏等政策红利。工信部等七部门出台政策,支持视听电子产业高质量发展,推动核心技术国产化。

2023年全球规模3066亿美元,预计2028年达4018亿美元,年复合增长率5.56%。2023年中国市场规模715亿美元,预计2028年达975亿美元,增速高于全球。

(二)竞争格局

行业呈现“国际巨头+本土龙头+中小厂商”竞争格局。国际巨头包括博世、松下、哈曼等,技术领先但价格高;本土龙头以保伦股份、魅视科技、苏州科达为代表,具备成本与服务优势。其中,保伦股份在公共广播、专业扩声、会议领域市占率连续三年第一,舞台灯光、LED大屏跻身行业前十,民族龙头地位稳固。行业集中度逐步提升,头部企业依托技术、品牌、渠道优势抢占市场。

(三)行业趋势

行业正经历从“数字化”向“数智化”的深刻变革。AI大模型、物联网、超高清视频等前沿技术正加速与专业音视频产品融合。

1、数智化融合:AI、5G、物联网技术深度赋能,AI会议、智能广播等产品快速迭代。

2、国产化替代:核心技术自主可控加速,国产设备市占率提升。

3、场景化深耕:教育、政务、文旅、智慧园区等场景需求持续释放。

4、生态化竞争:从设备销售向解决方案、运维服务延伸,构建全链路生态。

六、企业分析

(一)企业优势

► 品牌与市场地位优势

作为“中国品牌500强”和“广东知名品牌”,itc品牌在行业内具有极高的知名度和美誉度。公司在公共广播、专业扩声等核心领域的市场占有率连续多年位居国内第一,具备显著的龙头效应。

► 全栈式产品矩阵优势

公司是行业内少有的能够提供“声、光、电、视、讯”全系列产品的厂商。这种一站式解决方案能力,不仅降低了客户的采购成本,还通过系统间的无缝对接提升了用户体验,形成了极强的协同效应。

► 研发与技术积累优势

公司拥有超过1,118项授权专利(其中发明专利402项)和1,303项软件著作权。通过CMMI5级认证,多项技术达到国际先进水平。强大的研发护城河,保证了产品在性能和稳定性上的领先。

► 现金流与财务稳健优势

公司经营活动现金流持续为正且数额巨大,资产负债率维持在50%左右的合理水平。充裕的现金流和健康的财务结构,为公司抵御周期波动和进行逆周期投资提供了坚实基础。

► 标杆项目经验优势

公司产品成功应用于北京冬奥会、第十五届全运会、北京大兴机场等国家级重大项目。这些标杆案例不仅验证了产品的极端环境适应能力,也成为了公司拓展高端市场的有力背书。

(二)企业不足及风险

► 财务压力

2023-2025年营收连续下滑,增长动力不足;行业竞争加剧、原材料价格波动导致毛利率下滑;股权激励费用持续摊销,挤压利润空间,2024-2025年分别为0.80亿元、0.70亿元。

► 股权高度集中

实控人控制86.74%股份,存在不当控制风险,中小股东权益保障较弱。

► 对集成商模式的依赖

公司超过85%的收入依赖集成商销售。虽然分散了客户风险,但也导致公司对终端客户的粘性相对较弱,且在渠道管理和利润分配上受制于人。

► 原材料价格波动风险

直接材料成本占主营业务成本比例超过73%。芯片、PCB、金属材料等价格的波动,将直接冲击公司的毛利率水平,成本控制压力较大。

► 存货管理压力

报告期各期末,公司存货账面价值均超过4.9亿元,占流动资产比例较高。随着业务规模扩大,存货管理效率直接影响资金周转率。

► 宏观经济与政策波动风险

公司下游客户主要为政府、事业单位及大型企业,其信息化投入受宏观经济波动和财政政策影响较大。若经济下行或财政紧缩,可能导致下游需求萎缩。

► 市场竞争加剧风险

随着市场规模扩大,更多企业涌入专业视听领域,尤其是细分领域的竞争对手可能通过价格战来争夺市场,导致行业整体利润水平下降。

► 技术迭代风险

电子信息行业技术更新极快。若公司未能及时把握AI、6G、超高清视频等技术的迭代方向,或研发方向出现偏差,可能导致产品竞争力下降,面临被市场淘汰的风险。

► 毛利率下滑风险

随着行业竞争加剧和原材料成本波动,公司可能面临产品售价下降和成本上升的双重挤压,导致毛利率出现进一步下滑,影响盈利水平。

► 人才流失风险

作为技术密集型企业,核心技术人员是公司最宝贵的资产。随着行业人才争夺战的加剧,若公司无法提供持续的激励和良好的发展平台,可能面临核心技术人才流失的风险,进而削弱研发实力。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?