Global Carrier Screening Market 2025-2029

全球携带者筛查市场研究报告2025-2029

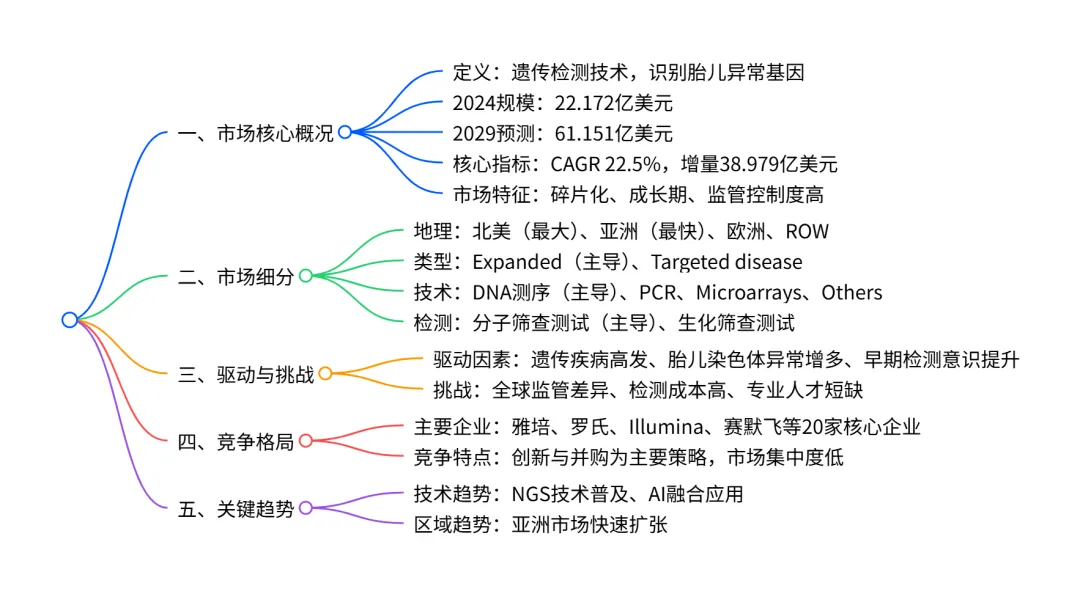

全球携带者筛查市场正处于快速增长阶段,2024 年市场规模达 22.172 亿美元,预计 2029 年将增至 61.151 亿美元,CAGR 为 22.5%,增量增长 38.979 亿美元;市场呈碎片化结构,北美是最大市场(2024 年占比 38.6%),亚洲为增长最快区域(CAGR 28.0%);产品类型上Expanded segment(2024 年占比 61.5%)、技术上DNA 测序(2024 年占比 52.9%)、检测方式上分子筛查测试(2024 年占比 65.8%)分别为各维度主导领域;驱动因素包括遗传疾病 prevalence 上升、早期检测意识提升等,核心挑战为全球监管差异和检测成本较高,市场竞争主要集中在雅培、罗氏、Illumina 等企业。

一、市场核心概况

(一)定义与定位

携带者筛查是一种遗传检测技术,用于识别胎儿中导致常染色体隐性疾病的异常基因,为孕妇及备孕夫妇提供子女遗传疾病风险评估,属于全球生命科学工具和服务市场的细分领域。

(二)规模与增长

- 2024 年市场规模:221.72 亿美元,2019-2023 年 CAGR 为 7.2%,从 144.29 亿美元增长至 190.22 亿美元。

- 2024-2029 年预测:CAGR 达 22.5%,2029 年市场规模将达 611.51 亿美元,增量增长 389.79 亿美元,年同比增长率介于 18.07%-28.06% 之间。

- 市场特征:2024 年处于成长期,市场结构碎片化,供应商市场有利指数为 0.8(2024-2029 年保持稳定),监管控制度高。

二、市场细分分析

(一)地理细分

(二)产品类型细分

- Expanded(扩展型):2024 年占比 61.5%,2029 年达 65.1%,CAGR 23.9%,增量贡献 67.2%(261.99 亿美元),为最大且增长最快类型,可同时筛查多种遗传疾病,符合临床多样化需求。

- Targeted disease(靶向疾病型):2024 年占比 38.5%,2029 年降至 34.9%,CAGR 20.1%,增量贡献 32.8%(127.80 亿美元),增长相对缓慢。

(三)技术细分

(四)检测方式细分

- 分子筛查测试:2024 年占比 65.8%,2029 年达 67.3%,CAGR 23.1%,增量贡献 68.2%(265.78 亿美元),灵敏度和特异性高,减少假阳性 / 阴性结果。

- 生化筛查测试:2024 年占比 34.2%,2029 年降至 32.7%,CAGR 21.4%,增量贡献 31.8%(124.01 亿美元),增长速度较慢。

三、市场驱动、挑战与趋势

(一)核心驱动因素

- 遗传疾病和病症患病率上升(2024-2029 年影响程度均为高),如囊性纤维化、镰状细胞贫血等,新生儿出生缺陷率居高不下(全球每年约 800 万例)。

- 胎儿染色体异常发生率增加(影响程度均为中),推动产前筛查需求。

- 大众对疾病早期检测和诊断益处的意识提升(影响程度均为中),主动筛查意愿增强。

(二)主要挑战

- 全球携带者筛查和研究法规差异(影响程度均为高),不同地区监管标准不一,合规成本高。

- 检测相关成本高(影响程度均为高),限制部分地区和人群的可及性。

- 训练有素的遗传专业人员短缺(影响程度均为中),制约服务普及。

(三)关键趋势

- 下一代测序(NGS)技术普及,降低检测成本、提升效率,支持大规模基因分析。

- AI 技术融合应用,优化基因检测精度、简化遗传咨询流程,拓展移动端筛查场景。

- 亚洲等新兴市场医疗基础设施改善,成为全球增长核心引擎。

四、竞争格局

(一)市场竞争特征

- 市场呈碎片化结构,参与者众多,20 家核心企业主导,包括雅培、罗氏、Illumina、赛默飞等。

- 竞争策略聚焦创新研发与并购扩张(如 2024 年 Natera 收购 Invitae 生殖健康资产),核心差异化因素为价格、质量和法规合规性。

- 波特五力模型显示:买方议价能力低、供应商议价能力中等、新进入者威胁低(高准入壁垒)、替代品威胁低、行业竞争强度中等,2024-2029 年市场动态保持稳定。

(二)核心企业排名(TOP5)

- 第一梯队:雅培实验室、F. Hoffmann La Roche Ltd.、赛默飞世尔科技(全球领先,多元化布局)。

- 第二梯队:丹纳赫公司、美国实验室控股公司、安捷伦科技(细分领域强势,技术优势显著)。

- 第三梯队:奎斯特诊断公司、欧陆集团、Illumina 公司、DiaSorin SpA(专注检测服务或技术设备,市场份额稳定)。

五、价值链与客户特征

(一)价值链分析

- 核心环节:研发(概念设计、原型开发、法规审批)→ 投入(原材料、组件制造)→ 生产(规模化制造、质量控制、包装)→ 分销(经销商、集团采购组织 GPOs)→ 营销销售(面向药企、医院、诊所)→ 售后服务(培训、维修、咨询)。

- 创新方向:供应链虚拟集中化、RFID 在医疗中的应用、电子健康记录(EHRs)、供应链数据驱动解决方案。

(二)客户特征

- 价格敏感性:高(采购成本占比高,质量为关键决策因素)。

- 采用生命周期:2024 年处于早期多数阶段,2024-2029 年保持稳定。

- 区域 adoption 率:北美(高)、欧洲和亚洲(中)、其他地区(低)。

- 核心采购标准:法规合规性、可靠性、质量、价格,其次为创新和服务。

六、研究方法与范围

(一)研究方法

- 数据采集:结合一手研究(行业专家、企业高管、终端用户)与二手数据(公司财报、行业报告、技术期刊)。

- 市场验证:采用自上而下、自下而上、细分市场外推、供需建模等多种方法交叉验证。

- 宏观变量:考虑 GDP 增长、医疗支出、人均收入、商品价格波动等因素。

(二)范围界定

- 纳入:全球主要地区(北美、欧洲、亚洲、其他地区)、四大细分维度(地理、类型、技术、检测方式)、20 家核心企业。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS