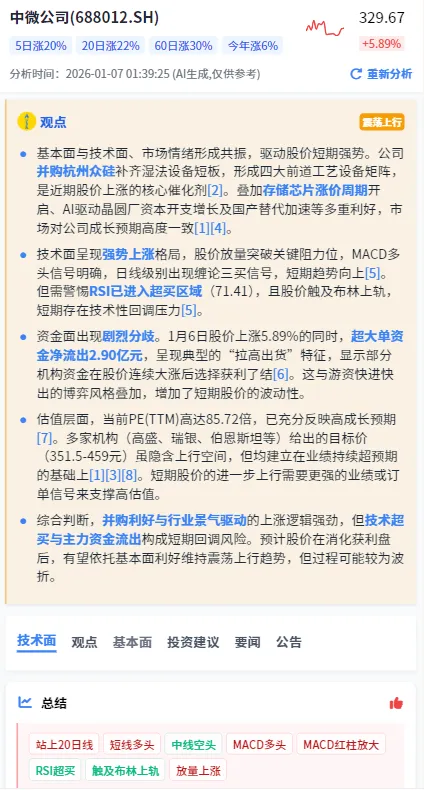

高盛发布关于中微公司(AMEC, 688012.SS)的最新研究报告,主题聚焦于国内AI芯片需求上升推动设备增长,以及公司向湿法工艺工具的扩展。报告维持买入评级,并将12个月目标价上调至459元,较当前股价有约47%的上升空间。作为资深买方分析师,深度解析此份研报,揭示其核心逻辑与投资价值。

AI需求增长驱动设备市场

报告强调,国内AI芯片需求呈现强劲势头,主要受中国云服务提供商资本支出增加、AI应用扩展以及本土芯片供应商产品升级的推动。例如,摩尔线程在2025年12月发布新一代GPU架构,计算密度提升50%,AI性能提升64倍,能效提高10倍,支持超10万张GPU卡的大规模集群。此外,本土AI芯片供应商在中国移动的AI推理服务器项目中获胜,进一步印证需求增长。分析显示,边缘AI设备对成熟制程、云AI训练/推理对先进制程的需求将驱动中国半导体产能扩张,利好AMEC等本土设备商。

平台化战略扩展至湿法工具

AMEC通过2026年1月公布的私募计划,收购杭州矽臻64.69%股权,切入化学机械抛光(CMP)设备领域。矽臻专注于12英寸先进逻辑和存储客户,2024年收入约5300万元,占AMEC总收入的2%。AMEC作为本土半导体工艺设备(SPE)领导者,已覆盖干法工艺如刻蚀、沉积和计量工具,此次收购将使其从干法扩展到湿法工具,强化平台化战略。此举有望提升公司在半导体设备全流程的竞争力,抓住国内产能扩张机遇。

财务预测与估值上调

高盛基于AI需求增长,小幅上调AMEC的2026-2028年盈利预测:收入上调0.2%-1%,净利润上调0.2%-1%。关键财务指标显示,2026年预期收入173.89亿元,净利润39.38亿元,毛利率稳定在42.7%左右。估值方面,目标价459元基于2029年预期市盈率43.5倍(此前为40.5倍),并以11%的资本成本折现至2026年。分析认为,这一估值倍数源于全球同业市盈率与净利润增长的相关性比较,反映了AMEC长期增长潜力。

风险因素不容忽视

报告指出下行风险包括:贸易限制可能扩展至成熟制程,影响AMEC产品需求;公司海外供应能力受限;以及中国主要晶圆厂资本支出不及预期。作为买方分析,需关注这些风险对投资决策的潜在影响。

结论与投资启示

高盛研报逻辑清晰,AMEC作为国内半导体设备龙头,充分受益于AI驱动的结构性增长,平台扩展增强长期竞争力。目标价上调凸显信心,但投资者应结合风险因素综合评估。此份解析旨在提供客观分析,助力投资决策。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?