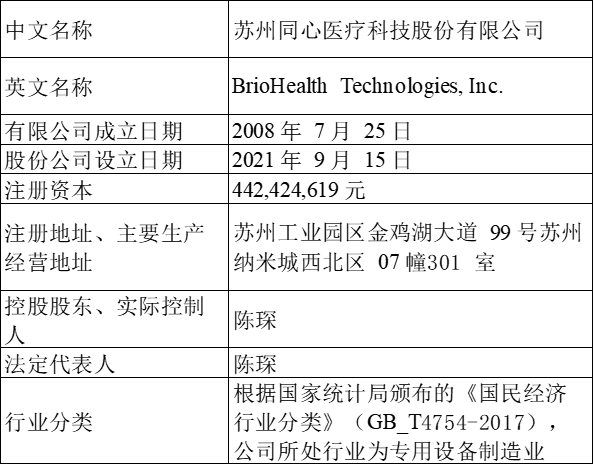

苏州同心医疗科技股份有限公司(以下简称“同心医疗”或“公司”)成立于2008年7月25日,是一家全球性创新医疗器械公司,聚焦晚期心力衰竭治疗领域,以突破性新技术和解决方案推动行业进步与市场发展。自成立以来,公司始终围绕全球主流市场晚期心衰患者的迫切治疗需求,深耕人工心脏行业,致力于成为全球人工心脏领域的科技和商业领导者。公司核心产品为植入式人工心脏,通过覆盖患者全治疗周期的创新解决方案,持续开拓全球人工心脏市场。公司在全球范围内布局了6家控股子公司,分别为北京同心、心侣医疗、美国同心、同欣医疗、香港同心和欧洲同心,构建了协同联动的全球化业务体系。

二、股权结构

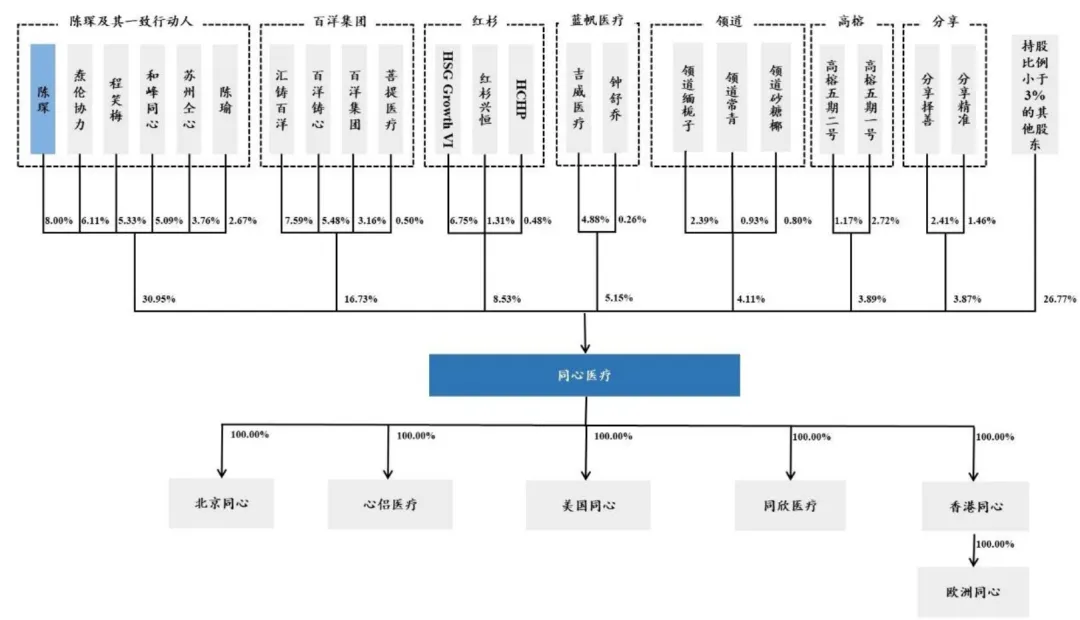

截至招股说明书签署日,公司发行前总股本为442,424,619股,股权结构相对分散但实际控制人控制权稳定。实际控制人陈琛直接持有公司8.00%股份,通过担任焘伦协力、和峰同心、苏州仝心三家员工持股平台的执行事务合伙人,分别控制6.11%、5.09%、3.76%股份的表决权,同时通过与一致行动人陈瑜(兄弟)、程笑梅(前妻)签署的一致行动协议,控制二人所持2.67%、5.33%股份的表决权,合计控制公司30.95%股份的表决权,对公司战略规划、重大经营决策及技术研发具有重大影响。

三、业务情况

(一)主要业务

同心医疗的主营业务为植入式人工心脏的研发、生产和销售。公司产品主要用于治疗晚期心力衰竭患者,通过植入式左心室辅助系统(LVAD)部分或全部替代左心室完成泵血功能,减轻心脏负担,提高患者生存率和生活质量。公司已在中国、美国、欧洲等主要市场布局,核心产品CH-VAD在中国获批上市,BrioVAD在美国进入临床试验确证性阶段,未来市场空间广阔。

(二)主要客户及供应商

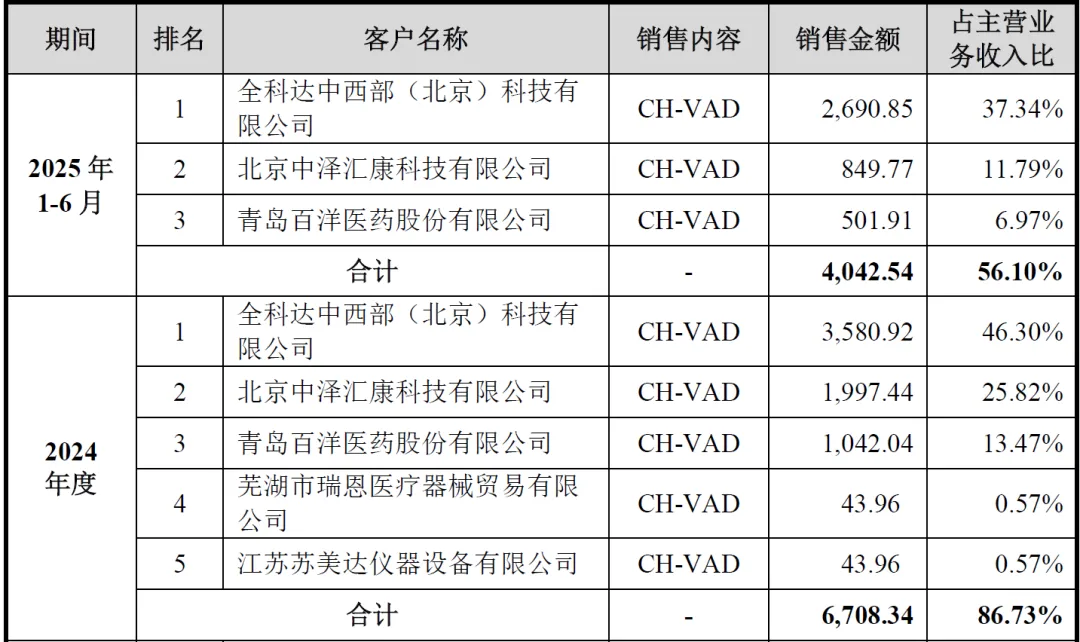

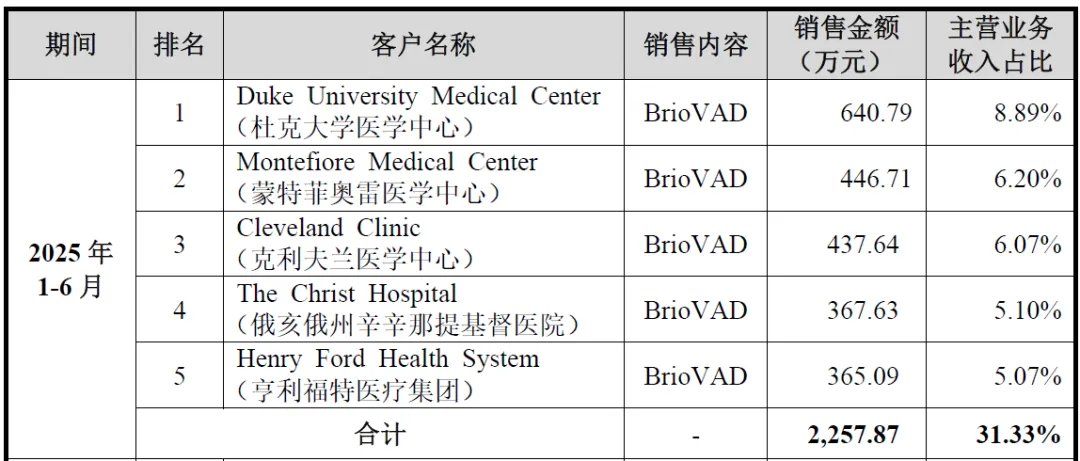

同心医疗的主要客户为国内外知名医疗机构和经销商。在中国市场,公司采用经销模式,主要经销商包括全科达中西部(北京)科技有限公司、北京中泽汇康科技有限公司、青岛百洋医药股份有限公司等。经销商覆盖国内多家知名医院,如中国医学科学院阜外医院、首都医科大学附属北京安贞医院、复旦大学附属中山医院等。在美国市场,公司采用直销模式,客户为参与BrioVAD临床试验的顶尖医学中心,如杜克大学医学中心、蒙特菲奥雷医学中心、克利夫兰医学中心等。

境内主要客户

同心医疗的主要供应商包括深圳市金盾兴机电有限公司、南京奥视威电子科技股份有限公司、VascutekLtd.(TerumoAortic)等。公司与供应商建立了长期稳定的合作关系,确保原材料的稳定供应和质量控制。

四、财务情况

(一)财务分析

资产负债结构

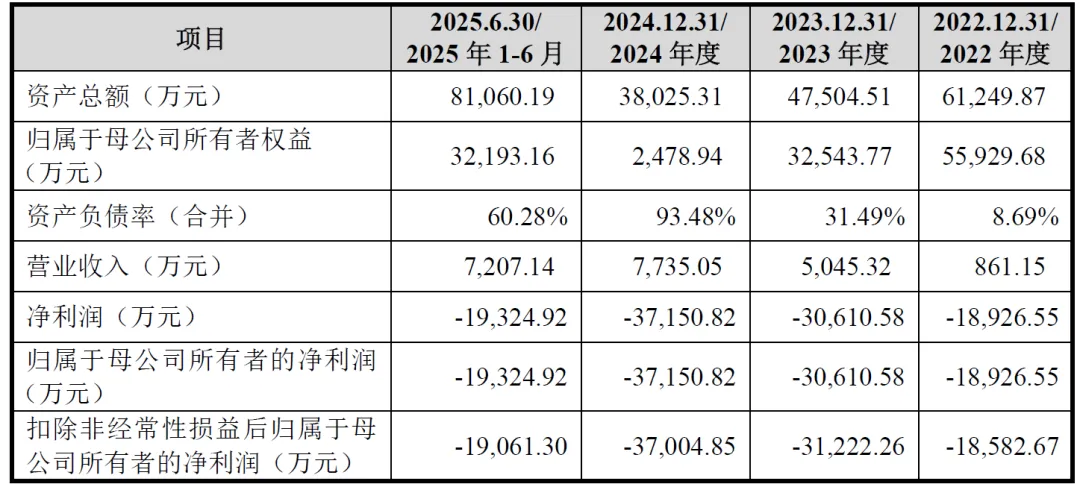

2025年6月末,公司资产总额8.11亿元,较2024年末大幅增长113.17%,主要系2025年6月完成E轮融资导致净资产增加;资产负债率60.28%,较2024年末的93.48%显著下降,财务结构有所优化。报告期内资产负债率波动较大,主要受融资进度与经营亏损影响。

盈利能力

公司目前尚未实现盈利,报告期内持续亏损,主要原因包括:一是植入式人工心脏研发周期长、投入大,尤其是美国临床试验合规要求高,研发费用维持高位;二是核心产品CH-VAD虽已上市,但仍处于商业化初期,销售收入规模尚未能覆盖成本费用;三是多次实施员工股权激励产生大额股份支付费用(报告期内合计2.19亿元)。

收入增长

营业收入呈高速增长态势,2022-2024年复合增长率达209.47%,2025年1-6月实现收入7,207.14万元,接近2024年全年水平。收入结构逐步多元化,从2022年依赖CH-VAD单一产品,到2025年1-6月CH-VAD(55.80%)、BrioVAD(41.09%)及配件(3.10%)协同贡献收入。

研发投入

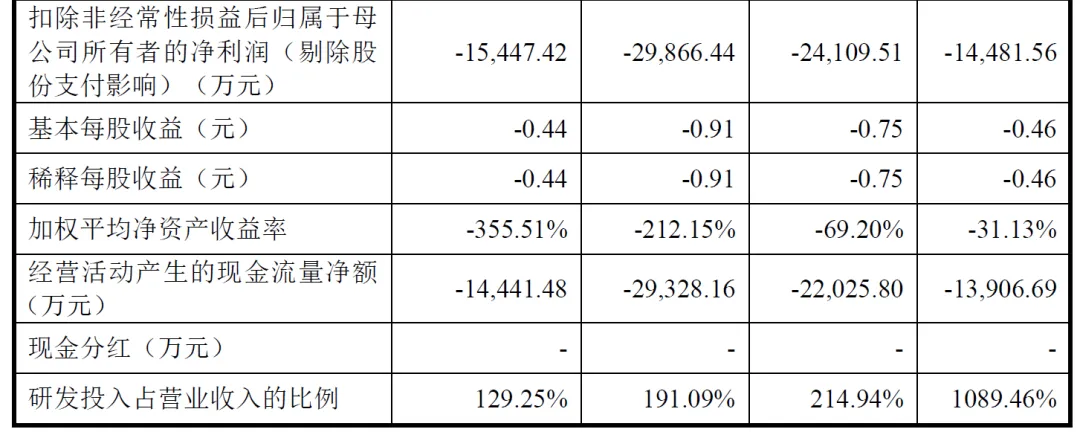

公司高度重视研发,报告期内研发投入累计达4.43亿元,2022-2024年研发投入金额逐年增长,研发投入占营业收入比例虽因收入增长有所下降,但仍维持高位,体现了公司以研发为核心的发展战略。

现金流状况

经营活动现金流量净额持续为负,主要系研发投入、人员薪酬及市场推广等经营性支出所致;投资活动现金流量净额主要用于生产基地建设与设备采购;筹资活动现金流量净额主要来自股权融资,为公司持续经营提供资金支持。

(二)财务风险提示

尚未盈利且存在累计未弥补亏损风险

截至2025年6月末,公司未分配利润为-127,324.06万元,未来若核心产品商业化进展不及预期或研发投入持续增加,可能面临退市风险及无法进行利润分配的风险。

资产负债率较高风险

2024年末资产负债率达93.48%,虽2025年有所下降,但仍处于较高水平,若未来融资能力受限或客户回款延迟,可能面临流动性风险。

股份支付影响利润风险

报告期内股份支付费用对净利润影响较大,未来新增股权激励可能继续导致利润承压。

五、行业情况

(一)行业背景

心力衰竭是全球范围内的重大公共健康问题,患者数量众多且死亡率高。随着人口老龄化和心血管疾病发病率的增加,心力衰竭患者数量呈上升趋势。植入式人工心脏作为一种有效的晚期心力衰竭治疗手段,市场需求不断增加。全球植入式心室辅助装置市场规模持续增长,美国、欧洲和中国是主要市场。

(二)行业竞争格局

全球植入式人工心脏市场主要由雅培公司的HeartMate3占据主导地位。在国内市场,除同心医疗外,还有深圳核心、重庆永仁心、航天泰心等企业的产品获批上市。同心医疗的CH-VAD凭借其技术优势和临床表现,在国内市场占据一定份额,累计植入量市场占比为26.9%。在国际市场,同心医疗的BrioVAD与HeartMate3开展头对头随机对照临床试验,有望打破现有垄断格局,改变全球市场人工心脏领域的竞争格局。

(三)行业发展趋势

► 技术创新

全磁悬浮技术成为植入式人工心脏的主流技术路径,未来研发重点将集中在血流动力学优化、血液相容性提升、能源传输改进以及远程管理技术等方面。

► 市场拓展

随着市场教育的推进和医保政策的支持,植入式人工心脏的市场渗透率将逐步提高。企业将通过技术创新和产品优化,拓展市场应用范围,满足更多患者的需求。

► 政策支持

各国政府对医疗器械创新的支持力度不断加大,出台了一系列鼓励政策,包括加快审批流程、提供研发补贴等,为行业发展提供了良好的政策环境。

六、企业分析

(一)企业优势

► 技术领先优势

公司是国内全磁悬浮人工心脏领域的先行者,CH-VAD为国内首款获批产品,BrioVAD为我国首个获批美国临床的有源植入式医疗器械。核心产品在血液相容性、防感染性、植入侵犯性等关键指标上展现出全球竞争力,与国际龙头产品相比具有泵体更薄、经皮电缆更细、血流动力学更接近生理状态等优势。

► 全球化布局优势

在中国、美国、欧洲三大区域设立经营实体,构建了国际化研发、生产与商业化体系。美国团队负责海外临床与注册,中国团队专注核心技术研发,形成协同联动的全球运营能力。

► 临床数据优势

CH-VAD累计完成超过670例植入,真实世界研究显示1年生存率达91.6%-93%,并发症发生率处于国际较低水平,临床数据持续发表于国际权威期刊,为商业化提供坚实支撑。

► 质量体系优势

建立了符合中、美、欧三国监管要求的质量管理体系,通过ISO13485认证,具备高复杂度有源植入医疗器械的精密制造和质量控制能力。

► 管理团队优势

实际控制人陈琛博士深耕行业近30年,为国际知名人工心脏专家;核心管理团队兼具国际视野与丰富行业经验,涵盖研发、临床、商业化等多个领域。

(二)企业不足及风险

► 盈利尚未实现

报告期内持续亏损,累计未弥补亏损超过12亿元,依赖股权融资维持运营,若产品商业化进展不及预期,可能面临流动性风险。

► 产品结构单一

目前仅CH-VAD一款产品获批上市,其他产品仍处于临床试验或研发阶段,短期内依赖单一产品收入,抗风险能力较弱。

► 商业化网络待完善

境内经销体系仍在建设中,境外商业化处于起步阶段,市场渗透率有待提升,营销团队与渠道覆盖需进一步拓展。

► 客户集中度高

报告期内前五大客户收入占比均超过70%,主要依赖少数经销商与医院客户,若主要客户合作关系发生变化,可能影响收入稳定性。

► 市场竞争加剧

国内已有6款产品获批,深圳核心、重庆永仁心等竞争对手加速布局;国际市场面临雅培HeartMate3的强势竞争,市场份额争夺激烈。

► 政策风险

医疗器械监管政策、医保支付政策可能发生变化,若产品纳入带量采购或医保报销比例调整,可能导致产品价格下降,影响盈利能力。

► 临床试验风险

BrioVAD等在研产品临床试验可能面临患者招募延迟、数据不达预期等风险,注册审批进度可能不及预期。

► 知识产权风险

核心技术面临被模仿或侵权的风险,同时可能面临竞争对手恶意诉讼,影响业务正常开展。

► 核心人才流失风险

行业人才竞争激烈,若核心技术人员或管理团队流失,可能影响技术创新与业务推进。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?