2026年新年来临,祝各位读者新年快乐、马到成功。一年之初,规划展望,我们在此解读全球头部投行对新一年的展望,为各位新一年投资发展给出参考。

2026年1月5日,高盛发布了《2026年中国经济展望》,给出了4.8%的GDP增速预测,高于市场共识的4.5%。更重要的是,报告揭示了一个关键变化:支撑中国经济增长的三驾马车——出口、投资、消费——正在经历深度换挡。

这里,我们关注的是2026年非共识洞察,从而把握市场动向先机。

"You can't do the same things others do and expect to outperform. To achieve superior investment results, you have to hold non-consensus views regarding value, and they have to be accurate. "(你不能做和别人一样的事,还期待超越他们的表现。要获得卓越的投资回报,你必须持有关于价值的非共识观点,而且必须是正确的。)

——Howard Marks,橡树资本创始人,《投资最重要的事》作者。

这份报告有两个“回到起点”,三个"非共识"预测特别值得关注:两个回到起点是中国对美出口回到加入WTO元年,中国新开工房地产项目回到本世纪初水平。三个“非共识”是经常账户顺差将达到GDP的4.2%(市场预期2.5%),PPI通胀为-0.7%(市场预期-1.0%),政策宽松力度更大(财政赤字扩大1.2个百分点,降息20BP)。理解这些预测背后的逻辑,对把握2026年的投资机会至关重要。

一、出口:从"全球工厂"到"全球枢纽"

出口结构——一个被忽视的结构性变化

高盛报告中有个值得深思的数据:中国出口总量提升,面对去年美国全球关税大棒,中国出口保持了惊人的韧性,2025年出口总额预计增长8%。另一方面是出口结构调整,中国对美直接出口份额回到了起点,即中国加入WTO前水平(中国2001年加入WTO)。

这两个数据组合在一起,揭示的是中国出口的深度转型:总量扩大,结构优化。经历两轮美国贸易战洗礼后,中国出口的适应性与坚韧性显著增强,中国应对贸易摩擦的底气更加充足。

表1:中国出口的结构性转变

| | | | |

|---|

| 出口总额 | <2500亿美元 | >3.5万亿美元 | 增长5.6% | 继续扩张 |

| 对美出口份额 | ~21% | ~21% | 持平或略降 | 回到起点 |

| 对新兴市场占比 | 较低 | 显著提升 | 继续提升 | 多元化 |

| 经常账户顺差(%GDP) | 较低 | 3.6% | 4.2% | 超出共识 |

全球化2.0:从"世界工厂"到"供应链枢纽"

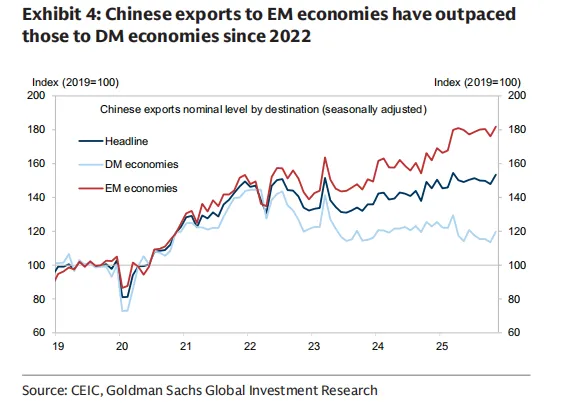

对美出口份额下降,但总量增长8%——这说明中国企业已经基本消解了关税冲击,成功完成了出口市场的多元化。自2022年以来,对新兴经济体的出口增速显著快于发达经济体。

图:中国对新兴经济体出口快于发达经济体

更重要的是,这不是被动的"被迫转移",而是主动的全球化布局。高盛指出,对东盟出口激增中约70%与"贸易绕道"相关——中国企业将零部件出口到越南、马来西亚,在当地组装后再出口,或直接在当地建厂。这展示出2.0时代,中国制造正在从“世界工厂”向“供应链枢纽”转型。中国传统的鞋帽纺织的制成品出口下降,核心设备和中间品出口上升,转向第三国进行组装成品。

例如,比亚迪在巴西、宁德时代在匈牙利、海尔在印度的布局,本质上是将中国制造业的触角延伸到全球,从"世界工厂"升级为"全球供应链枢纽"。表面上看,对美直接出口份额下降了;实际上,中国在全球供应链中的地位更加稳固,抗冲击能力更加突出。

高盛的"非共识"观点:经常账户顺差4.2%

高盛预计2026年中国经常账户顺差将达到GDP的4.2%,远高于市场共识的2.5%。这是报告中最显著的"非共识观点"。

为什么会有这么大的差异?高盛援引了历史经验——在房地产泡沫破裂期间,经常账户通常会显著改善。内需疲软导致进口放缓,同时出口竞争力因货币贬值、成本优势和全球化布局而提升。高盛梳理了过去60年全球21次房地产泡沫的数据,发现中国当前的轨迹与历史模式吻合。

支撑出口韧性的三个因素:

一是:人民币被低估约25%,提供价格竞争力缓冲;

二是:新兴市场成为新增长极,亚洲与非洲市场人口基数大、增长快,正在成为新的消费市场

三是:中国对外直接投资拉动中间品出口,企业出海反向带动国内设备和零部件出口

这对2026年意味着什么?中国制造业的全球竞争力正在重构。即使面对地缘政治压力,出口依然会保持韧性。关注那些成功实现全球化布局的企业——新能源汽车、锂电池、光伏、消费电子——将获得更大的增长空间。

二、投资:房地产拖累递减,基建托底发力

房地产:尚未触底,但对经济拖累已经减轻

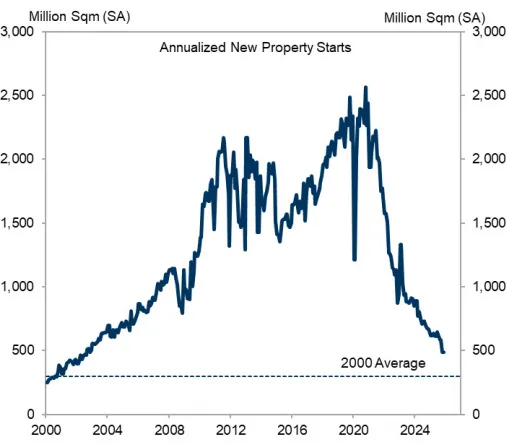

高盛预计2026年房地产投资继续下滑12%,但对GDP的拖累从2024-2025年的每年约2个百分点,缩小至2026年及以后的0.5个百分点。

从2020年"三道红线"到现在,新房开工面积已经回到2000年左右的水平(这是第二个“回到起点”),较峰值下降80%。高盛预计房价调整可能持续到2027年才会触底,期间还有约10%的下行空间。

但随着房地产占GDP比重下降,其对整体经济的冲击也会逐年减轻。更重要的是,房地产降温为经济结构调整腾出了空间——过去被"虹吸"的资金、土地、人才,现在可以流向高端制造、科技创新、现代服务业。

高盛用了一个词来形容房地产:"No quick fix"(没有速效药)。这是个长期调整过程,不可能立刻扭转趋势。

投资反弹:从-3.2%到+2%

表2:2026年投资结构拆解

| | | | |

|---|

| 固定资产投资增速 | -3.2% | +2.0% | +5.2pp | 基建托底 |

| - 基建投资 | -2.5% | +4.0% | +6.5pp | 新型基建、民生投入 |

| - 制造业投资 | 1.5% | 3.0% | +1.5pp | 高端制造、AI、绿色低碳 |

| - 房地产投资 | -16.5% | -12.0% | 跌幅收窄 | 仍在筑底 |

| 投资对GDP贡献 | 1.5pp | 3.5pp | +2.0pp | 增长主力 |

2026年投资增速的反弹主要靠基建投资从-2.5%跃升至+4%。值得注意的是,新一轮基建不同于过去的"铁公基",而是聚焦:

消费基础设施:停车场、充电桩、旅游公路

民生领域:养老、托育、医疗设施

城市更新:老旧小区改造、地下管网

重大项目:铁路、核电、水电

中央财经委明确指出,"消费和投资增长近期有所放缓,需要继续扩大内需",并将这些领域列为投资重点。

制造业投资保持3%的稳健增长,重点在高端制造、AI相关资本支出、绿色低碳。中央经济工作会议强调,"构建现代工业体系"和"加快高水平科技自立自强"位列优先事项。这意味着政策层面对高科技和战略领域的支持力度会持续加大。

三、消费:从"买东西"到"买服务"

居民消费:增速放缓,结构优化

高盛预计2026年居民消费增速从4.8%小幅回落到4.5%,主要受三方面制约:

劳动力市场偏弱:高盛构建的就业追踪指标显示,招聘活动处于过去十年除疫情外的最低水平。2025年Q3城镇名义工资同比增速仅3.8%。

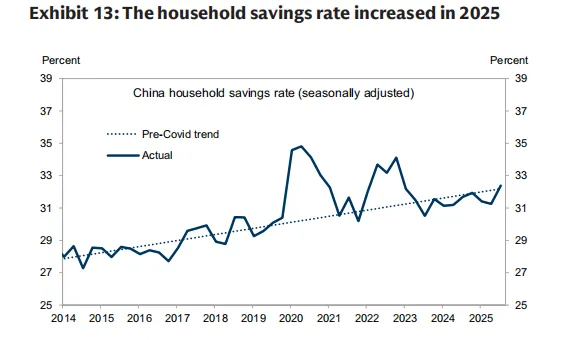

房价持续调整:居民储蓄率从2024年的31.5%升至2025年前三季度的33.4%——老百姓拿到100元收入,有33.4元选择存起来。

以旧换新力度减弱:2026年补贴总额从3000亿元降至2500亿元。

但比增速更值得关注的是结构变化:服务消费占比正在提升。

表3:服务消费的提升空间

| | | |

|---|

| 服务消费占居民支出比重 | 46% | ~60% | 14个百分点 |

| 服务业就业占比 | ~50% | 70-80% | 20-30个百分点 |

这14个百分点的差距,就是未来十年最确定的增长空间。旅游、餐饮、教育、医疗、娱乐这些服务消费,更劳动密集,能创造更多就业,形成"就业→收入→消费"的良性循环。

第十五个五年规划明确提出要提升服务消费占比,政府正在放松服务业监管壁垒、增加金融支持、鼓励带薪休假、推动入境旅游。

政府消费:从"投资于物"到"投资于人"

高盛预计2026年政府消费增速将达到5%,是所有外资投行预测中最高的。钱主要花在养老津贴、生育补贴、教育医疗等公共服务上。

政策导向很明确:从过去的"投资于物"(修路、盖楼),转向"投资于人"(提升公共服务)。这不仅能直接拉动消费,也有助于改善民生、提升人力资本。

一个积极信号:2024年Q3股市涨了约20%,高端零售近期有所改善。如果2026年股市继续上涨,财富效应可能会部分对冲房价调整的负面影响。

四、通胀与"反内卷":再通胀的渐进之路

高盛对2026年通胀的预测是:

CPI:从2025年的0%升至0.6%

PPI:从-2.6%改善至-0.7%,并在2027年初转正

这比市场共识(PPI为-1.0%)更乐观。支撑因素包括:

1. "反内卷"政策显效 从2024年7月开始,政府通过政策手段抑制某些行业的恶性价格竞争。煤炭、锂矿、多晶硅等行业的价格企稳,上游原材料价格改善,制造商价格竞争缓和。这与2016-18年的供给侧改革有相似之处,但力度更温和、手段更市场化。

2. 低基数效应,2026年同比数据会更好一些。

3. 财政扩张 缓解产能过剩带来的通缩压力。

4. 出口价格回升 高盛预计出口价格从-2.7%转为+0.7%。

高盛对PPI何时转正没有明确看法,市场存在分歧。这种分歧反映了一个深层问题:制造业的产能过剩短期内仍然存在。即使"反内卷"政策有效,企业为了生存仍然会"卷"价格。通缩阴影虽然在逐步散去,但这是一个渐进的过程,不要指望一步到位。

五、政策组合拳:财政挑大梁,货币"精准灵活"

高盛的4.8%预测,建立在"略偏鸽派"的政策假设之上——比市场共识更宽松一些。

财政政策:12.2%的"增强版赤字"

高盛预计2026年"增强版财政赤字"(包括表内和表外融资)将达到GDP的12.2%,比2025年的11.0%扩大1.2个百分点。具体包括:

地方专项债额度:4.8万亿(+0.4万亿)

中央特别国债:2.0万亿(+0.2万亿,其中5000亿用于银行注资)

地方债务化解:2024年末启动的10万亿计划持续推进

财政发力的方向很明确:既要"稳增长"(基建投资托底),也要"调结构"(民生投入、消费基础设施),还要"防风险"(地方债务化解、银行注资)。

货币政策:精准灵活的"支持性"立场

高盛预测2026年全年累计降息20BP(Q1降准50BP+降息10BP,Q3再降息10BP),7天OMO利率从1.40%降至1.20%。

但货币政策面临一个约束:银行净息差已经压缩到极限。继续大幅降息可能损害银行体系健康。因此,实际操作可能更倾向于"灵活的流动性操作"(OMO、MLF、买断式逆回购、国债购买),而非高调的降准降息。

一个有意思的细节:财政对银行利息支付的补贴,可能部分替代政策利率下调——与其让央行降息、银行受损,不如财政直接补贴,效果类似但副作用更小。

高盛预计社会融资规模(TSF)存量增速从2025年的8.5%升至2026年的8.8%,主要由政府债券发行支撑。企业和居民的信贷需求依然疲弱。

总体看,货币政策将保持"支持性"立场,但不会大水漫灌。

六、资本市场:盈利驱动的结构性机会

股市:14%盈利增长支撑15%涨幅

高盛维持A股和H股"超配"评级,预计2026年涨15%(其中14%来自盈利增长,1%来自估值修复)。这不是流动性推动的"水牛",而是盈利驱动的"业绩牛"。

表4:2026年三大投资主线

| | | |

|---|

| AI应用落地 | 从炒概念到看业绩,实际应用提升生产率 | 算力基础设施、AI应用、智能制造 | AI完全应用后劳动生产率累计提升8% |

| 企业出海 | 全球化布局带动利润增长 | 新能源汽车、锂电池、光伏、家电 | 经常账户顺差达4.2%,远超共识 |

| 反内卷 | 抑制价格竞争,改善定价能力 | 煤炭、锂、多晶硅、部分制造业 | 上游价格2024年7月起企稳 |

中国股市相对国际同行仍有显著估值折价,这为投资者提供了配置价值。

汇率:温和升值至6.85

高盛预测12个月后美元兑人民币汇率为6.85(当前约7.3)。支撑因素包括:

货物贸易顺差从1.2万亿美元扩大到1.4万亿

人民币被低估约25%的修复空间

中美关系边际缓和(特朗普计划4月访华)

但升值过快会影响出口竞争力,所以这会是一个温和的过程。

七、长期视角:科技发展是关键

高盛用生产函数分解了中国的潜在增长,得出结论:未来增长的关键在于全要素生产率(TFP)的提升。

过去20年,中国主要靠大规模投资驱动增长。但全球金融危机后,TFP增速放缓——资源配置效率下降。近年来随着高科技制造业快速发展,TFP略有改善。TFP提升依赖两个因素:

技术进步:AI、新能源等前沿技术的突破和应用。高盛预计,AI完全应用后,将使中国劳动生产率累计提升8%。

资源配置效率:建立全国统一大市场,让要素流向更高效的领域。

中央经济工作会议上强调,"构建现代工业体系"和"加快高水平科技自立自强"位列优先事项。第十五个五年规划聚焦技术创新、安全发展、民生改善,本质上就是在为TFP提升创造条件。

八、几点启示

基于这份报告,几点思考:

第一,三驾马车正在深度换挡。出口从"对美依赖"转向"全球枢纽",投资从"房地产驱动"转向"高端制造+新型基建",消费从"买东西"转向"买服务"。这个过程会有阵痛,但方向是对的。

第二,中国制造业表现出强大的全球竞争力。出口总量增长8%、经常账户顺差达4.2%、人民币被低估25%——这些数据都指向一个结论:即使面对贸易战,中国出口依然保持强劲韧性。那些成功实现全球化布局的企业,值得长期关注。

第三,2026年的机会是结构性的,不是系统性的。盈利驱动的行情更健康、更可持续。AI应用、企业出海、反内卷这三条主线,可能是最确定的方向。不要仅仅期望全面牛市,要更加关注有业绩支撑的结构性行情。

第四,服务消费的长期逻辑没有变。中国服务消费占比46% vs 美日60%,这14个百分点的差距就是未来十年最确定的增长空间。

第五,通胀改善是渐进的。"反内卷"政策虽然在边际上改善了定价能力,但制造业产能过剩短期内难以根本解决。PPI在2027年初才能转正,不要指望速胜。

第六,政策是最大的变量。高盛的预测建立在"略偏鸽派"的假设之上。如果政策力度不及预期,增长目标可能难以实现;但内需疲软也会推动出口更强,经常账户顺差可能超预期。

第七,中美关系依然是关键。特朗普4月访华可能带来边际改善,但长期看,对美出口受限、供应链重构、技术竞争加剧将是常态。企业必须做好在复杂国际环境中长期经营的准备。

毫无疑问,中国经济正在经历一场"换挡"——从高速增长换到高质量发展,从投资驱动换到消费驱动,从"世界工厂"换到"全球供应链枢纽"。这个过程不会一帆风顺,也不会一蹴而就。经济会在转型升级的道路上稳步前行,旧动能有序退出,新动能逐步成长。这也许就是大国经济转型应有的节奏。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?