Global Tardive Dyskinesia Treatment Market 2025-2029

全球迟发性运动障碍治疗市场报告(2025-2029)

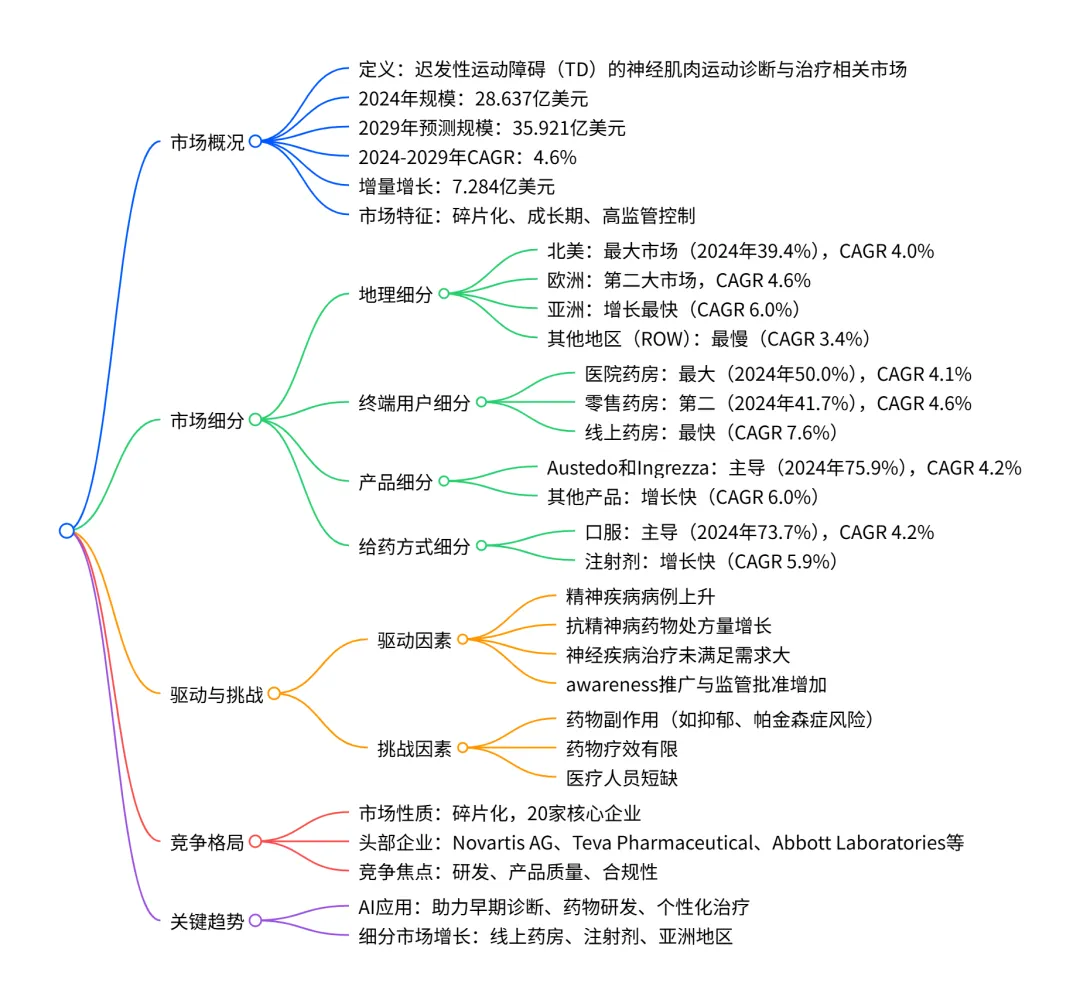

全球迟发性运动障碍治疗市场在 2024 年规模达 28.637 亿美元,2024-2029 年将以 4.6% 的 CAGR 增长至 35.921 亿美元,增量增长 7.284 亿美元;市场呈碎片化竞争格局,北美为最大市场(2024 年占比 39.4%),亚洲是增长最快区域(CAGR 6.0%);产品端Austedo 和 Ingrezza占主导(2024 年占比 75.9%),给药方式以口服为主(2024 年占比 73.7%),终端以医院药房为核心(2024 年占比 50.0%);驱动因素包括精神疾病病例增加、抗精神病药物处方量增长,挑战主要是药物副作用和疗效问题,AI 技术在诊断和药物研发中逐渐发挥重要作用。

一、市场核心规模与增长

二、市场细分详情

地理细分

- 北美:2024 年规模 11.296 亿美元,2029 年达 13.713 亿美元,CAGR 4.0%,贡献 33.2% 增量增长,美国为核心国家(2024 年 9.92 亿美元)。

- 亚洲:2024 年规模 7.149 亿美元,2029 年达 9.585 亿美元,CAGR 6.0%,贡献 33.4% 增量增长,中国(CAGR 6.0%)、日本(CAGR 5.7%)为主要增长引擎。

- 欧洲:2024 年规模 7.994 亿美元,2029 年达 10.027 亿美元,CAGR 4.6%,份额稳定 27.9%。

- 其他地区(ROW):2024 年规模 2.198 亿美元,2029 年达 2.596 亿美元,CAGR 3.4%,增长最慢。

终端用户细分

- 医院药房:2024 年规模 14.306 亿美元,2029 年达 17.497 亿美元,CAGR 4.1%,贡献 43.8% 增量增长,为最大但增长最慢的终端 segment。

- 零售药房:2024 年规模 11.953 亿美元,2029 年达 14.996 亿美元,CAGR 4.6%,贡献 41.8% 增量增长,份额维持 41.7%。

- 线上药房:2024 年规模 2.378 亿美元,2029 年达 3.428 亿美元,CAGR 7.6%,贡献 14.4% 增量增长,为增长最快的终端 segment。

产品类型细分

- Austedo 和 Ingrezza:2024 年规模 21.736 亿美元,2029 年达 26.671 亿美元,CAGR 4.2%,贡献 67.8% 增量增长,2024 年份额 75.9%。

- 其他产品(含金刚烷胺、四苯嗪等):2024 年规模 6.901 亿美元,2029 年达 9.250 亿美元,CAGR 6.0%,贡献 32.2% 增量增长。

给药方式细分

- 口服:2024 年规模 21.099 亿美元,2029 年达 25.866 亿美元,CAGR 4.2%,贡献 65.4% 增量增长,2024 年份额 73.7%。

- 注射剂:2024 年规模 7.538 亿美元,2029 年达 10.055 亿美元,CAGR 5.9%,贡献 34.6% 增量增长。

三、市场驱动、挑战与趋势

核心驱动因素

- 精神疾病病例上升:全球 1/8 人口患精神障碍,精神分裂症影响 2400 万人,长期服用抗精神病药物易诱发 TD。

- 抗精神病药物处方量增长:直接带动 TD 治疗需求,如 Neurocrine Biosciences 的 Ingrezza 2023 年销售额达 18.4 亿美元(同比 + 29%)。

- 神经疾病治疗未满足需求大:现有有效治疗手段有限,催生市场增长空间。

主要挑战

- 药物副作用:Austedo 等药物存在抑郁、自杀倾向、长 QT 综合征等严重副作用,影响市场接受度。

- 药物疗效有限:部分药物需 32 周才能显现效果,且疗效因人而异。

- 医疗人才短缺:全球 healthcare 领域缺乏合格专业人员,影响治疗可及性。

关键趋势

- AI 技术应用:用于早期诊断(分析患者运动视频)、药物研发(预测副作用与相互作用)、个性化治疗与临床试验优化。

- 区域重心转移:亚洲市场因人口基数、医疗支出增长,成为增速最快区域。

- 终端渠道变革:线上药房因便捷性,增速显著高于医院和零售药房。

四、竞争格局

- 市场结构:碎片化,存在 20 家核心企业,包括诺华、梯瓦制药、雅培、太阳制药等。

- 竞争焦点:研发(R&D 为核心投入)、产品质量、 regulatory 合规性、创新能力。

- 企业分类:以 “纯粹专注型(Pure play)” 和 “多元化(Diversified)” 企业为主,头部企业通过产品迭代(如梯瓦推出 Austedo XR 缓释片)维持竞争力。

- 市场 favorability 指数:2024-2029 年稳定在 0.6,竞争强度高、买方议价能力低、供应商议价能力中等。

关键问题

问题 1(市场规模与增长):全球迟发性运动障碍治疗市场的核心增长指标的是什么?2024-2029 年的增量增长主要来自哪些区域和终端?

- 答案:核心增长指标为 2024 年市场规模 28.637 亿美元,2029 年预计达 35.921 亿美元,CAGR 4.6%,增量增长 7.284 亿美元;增量增长主要来自亚洲(贡献 33.4%)和北美(贡献 33.2%)区域,终端以医院药房(贡献 43.8%)和零售药房(贡献 41.8%)为主。

问题 2(产品与渠道):当前全球迟发性运动障碍治疗市场的主导产品和给药方式是什么?增长最快的产品类别和终端渠道分别是什么?

- 答案:主导产品为 Austedo 和 Ingrezza(2024 年份额 75.9%),主导给药方式为口服(2024 年份额 73.7%);增长最快的产品类别是 “其他产品”(CAGR 6.0%),增长最快的终端渠道是线上药房(CAGR 7.6%)。

问题 3(驱动与竞争):推动全球迟发性运动障碍治疗市场增长的核心因素是什么?市场竞争格局有何特点?

- 答案:核心驱动因素包括全球精神疾病病例增多、抗精神病药物处方量增长,以及神经疾病治疗的巨大未满足需求;市场竞争格局呈碎片化,存在 20 家核心企业,竞争焦点集中在研发、合规性与创新,头部企业以诺华、梯瓦制药、雅培为代表,市场 favorability 指数稳定在 0.6。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?