Global Cell Therapy Market 2025-2029

全球细胞治疗市场分析报告(2025-2029)

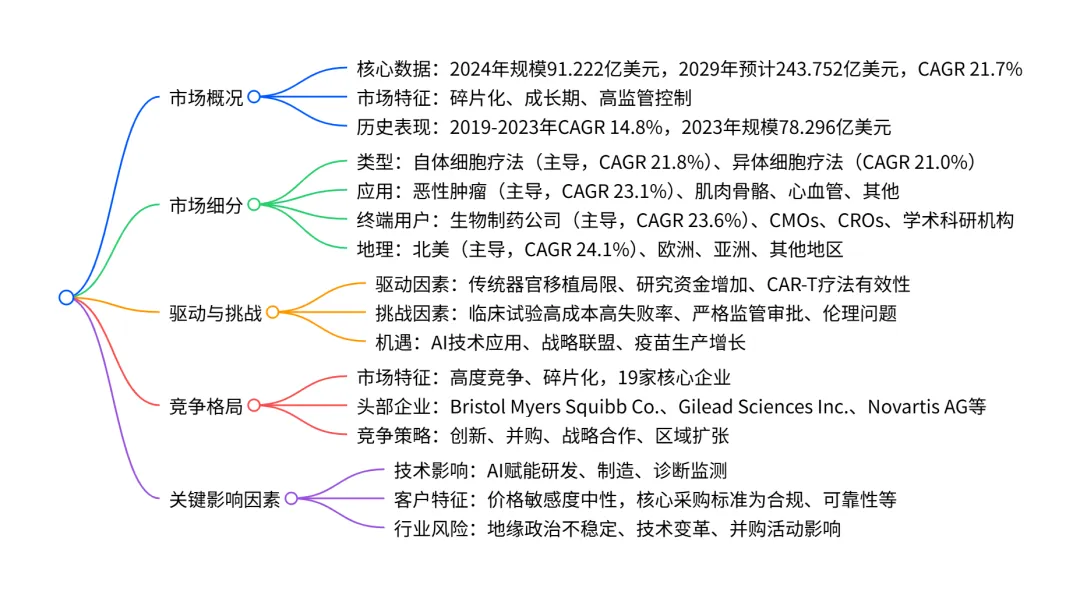

2024-2029 年全球细胞疗法市场呈加速增长态势,2024 年市场规模达 91.222 亿美元,预计 2029 年将增至 243.752 亿美元,CAGR 为 21.7%,增量增长 152.53 亿美元;市场呈碎片化特征,自体细胞疗法(占 2024 年市场份额 86.3%)、恶性肿瘤应用领域(占 2024 年市场份额 54.5%)、生物制药公司终端用户(占 2024 年市场份额 40.6%)及北美地区(占 2024 年市场份额 40.1%)分别为各细分领域的主导者且增长最快;推动市场增长的核心因素包括传统器官移植的局限性、细胞疗法研究资金增加及 CAR-T 细胞疗法的经证实有效性,同时面临临床试验高成本高失败率、严格的监管审批及干细胞研究伦理问题等挑战,人工智能技术在药物研发、个性化治疗等方面的应用为市场带来新机遇。

一、市场核心概况

- 市场规模与增长:2024 年全球细胞疗法市场规模为91.222 亿美元,预计 2029 年将达到243.752 亿美元,2024-2029 年期间增量增长152.53 亿美元,复合年增长率(CAGR)为21.7%;年同比增长率在 17.9%-26.4% 之间,呈加速增长态势。

- 历史表现:2019-2023 年市场从 45.03 亿美元增长至 78.296 亿美元,增量增长 33.266 亿美元,CAGR 为 14.8%。

- 市场特征:2024 年处于成长期,市场结构呈碎片化,行业集中度低;市场有利性指数为 0.5,2024-2029 年保持稳定;五力模型分析显示,买方议价能力、供应商议价能力、新进入者威胁、替代品威胁及竞争威胁均为中等水平。

二、市场细分详情

(一)按类型细分

- 自体细胞疗法为绝对主导 segment,因并发症少、在皮肤病和肌肉骨骼疾病领域应用成熟等因素保持高增长;异体细胞疗法因规模化生产简单、商业可行性高,同样保持稳定增长,但增速略低于整体市场。

(二)按应用细分

- 恶性肿瘤应用因 CAR-T 细胞疗法等技术的突破,成为增长最快的应用领域;肌肉骨骼应用受益于关节炎和运动损伤患病率上升,保持第二大市场份额;心血管应用增速最慢,但干细胞疗法的临床积极结果为其带来增长潜力。

(三)按终端用户细分

- 生物制药公司为核心终端用户,主导产品研发与商业化,增速最快;CMOs 因生物制药公司外包需求增长保持增长,但增速最慢;CROs 受益于临床试验复杂性提升,需求持续增加。

(四)按地理细分

- 北美地区因政府资金支持(如 NIH、BARDA)、企业研发投入大及并购活动频繁,成为最大且增长最快的地区;欧洲受益于慢性疾病患病率上升和政府资金支持,保持第二大市场地位;亚洲市场因心血管疾病和糖尿病患病率增长、干细胞银行发展,具有较大增长潜力;其他地区(中东非、南美、澳大利亚)因医疗基础设施薄弱,增速较慢但稳定。

三、驱动、挑战与机遇

- 传统器官移植的局限性:存在感染、排斥等风险,器官供需缺口大,推动细胞疗法需求增长。

- 细胞疗法研究资金增加:全球政府(如美国 NIH、欧洲委员会)和私人组织加大投入,支持临床 trials 和技术研发。

- CAR-T 细胞疗法的经证实有效性:在血液癌症治疗中展现高缓解率(如 Kymriah 缓解率达 83%),推动相关研发与应用。

- 临床试验高成本高失败率:从临床前到获批的成本高达 15 亿美元,因安全性、有效性问题导致失败率高。

- 严格的监管审批:FDA、EMA 等机构对细胞疗法的生产、安全性、有效性有严格要求,审批流程复杂且周期长。

- 干细胞研究伦理问题:胚胎干细胞克隆、胚胎破坏等问题引发伦理争议,影响研究进展。

- AI 技术应用:赋能药物研发、个性化治疗设计、生产流程优化及诊断监测,提升效率与精准度。

- 战略联盟与并购:企业通过合作、并购扩大产品组合、拓展区域市场及共享研发资源。

- 疫苗生产增长:病毒疫苗依赖细胞系生产,全球免疫计划推动疫苗需求,间接带动细胞疗法相关技术发展。

四、竞争格局

- 市场竞争特征:高度竞争且碎片化,存在 19 家核心企业,包括跨国药企、生物技术公司等,竞争焦点集中在研发创新、技术突破、区域扩张及并购合作。

- 头部企业:排名第一梯队的企业包括 Bristol Myers Squibb Co.、Gilead Sciences Inc.、Novartis AG,均为全球知名药企,具有强大的研发能力和全球市场布局;关键企业还包括 Astellas Pharma Inc.、Athersys Inc.、Avita Medical Inc. 等,分别在不同细分领域(如神经退行性疾病、皮肤修复、心血管疾病)具有核心技术。

- 企业策略:主要通过加大研发投入、开展临床试验、并购区域企业、建立战略合作伙伴关系等方式提升市场份额。

五、关键影响因素

- 技术影响:人工智能(AI)在细胞疗法领域的应用日益广泛,涵盖药物发现、个性化治疗、生产优化、诊断监测等环节,成为行业创新的重要驱动力。

- 客户特征:客户价格敏感度中性,核心采购标准依次为监管合规、可靠性、服务质量,其次为创新能力和价格;北美地区客户 adoption rate 最高,欧洲和亚洲为中等,其他地区最低。

- 行业风险:地缘政治不稳定、技术变革、并购活动带来的整合风险等,对企业经营和市场格局产生潜在影响。

关键问题

问题:2024-2029 年全球细胞疗法市场的核心增长引擎是什么?各细分领域的主导者分别是谁?答案:核心增长引擎包括传统器官移植的局限性、细胞疗法研究资金的持续增加及 CAR-T 细胞疗法经证实的高有效性;各细分领域主导者如下:类型维度为自体细胞疗法(2024 年市场份额 86.3%),应用维度为恶性肿瘤(2024 年市场份额 54.5%),终端用户维度为生物制药公司(2024 年市场份额 40.6%),地理维度为北美地区(2024 年市场份额 40.1%)。

问题:全球细胞疗法市场面临的主要挑战有哪些?这些挑战对市场增长产生了怎样的影响?答案:主要挑战包括临床试验的高成本(达 15 亿美元)与高失败率、严格的监管审批流程及干细胞研究相关的伦理争议;这些挑战导致部分中小企业因资金短缺难以推进研发,产品获批周期延长,市场供给增速受制约,同时伦理争议可能影响公众接受度和政策支持力度,整体对市场增长形成一定抑制,但未改变市场长期增长趋势(2024-2029 年 CAGR 仍达 21.7%)。

问题:人工智能技术在全球细胞疗法市场中扮演了怎样的角色?具体应用在哪些环节?答案:人工智能技术是推动细胞疗法市场创新与效率提升的关键赋能因素,显著优化了行业全价值链;具体应用包括:1. 药物研发:快速分析基因组、蛋白质组数据,加速细胞疗法候选药物的识别与筛选;2. 个性化治疗:设计定制化 CAR-T 细胞疗法等,匹配患者肿瘤分子特征,提升治疗效果并减少副作用;3. 生产优化:实时监测细胞培养过程,优化生产条件,提升产品质量与产量,降低成本;4. 诊断与监测:分析影像学、生物标志物数据,实时跟踪治疗效果,优化临床试验设计与患者管理。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?