【研报速读】UBS瑞银《中国经济展望2026》要点:在放缓中维持平衡

1月9日瑞银最新发布报告《中国经济展望2026》,对中国经济的整体判断不是“反弹”,也不是“失速”,而是在胶着中继续完成结构调整。01

宏观经济增长与通胀预期

- GDP增长目标: 预计2026年中国GDP增长将适度放缓至4.5%,这主要受到净出口贡献缩小和消费增长温和的影响。政府可能将官方增长目标设定在4.5%至5.0%之间。

- 价格水平: 预计CPI通胀率将小幅升至0.4%,食品价格可能回升,但能源价格和核心CPI因需求端提振缓慢而表现疲软。PPI降幅将收窄,但可能要到2026年底或2027年初才能转正。

- 汇率走势: 人民币对美元预计将保持基本稳定(年末约在7.0附近),但由于之前实际有效汇率的贬值压力释放,人民币对一篮子货币预计将升值。

02

财政与货币:托底而非刺激

在政策层面,瑞银判断2026年将延续“稳中偏松”的基调。货币政策方面:预计在2026年底前仍有约20个基点的贷款利率下调空间,财政政策方面:赤字率维持在偏高水平,但扩张幅度有限,财政重点仍集中在基建补短板、产业升级与地方风险缓释,不再以“拉动短期增长”为唯一目标。瑞银强调,政策的核心作用是防止经济进一步下行,而非制造新一轮周期高点。03

“三驾马车”驱动力分析

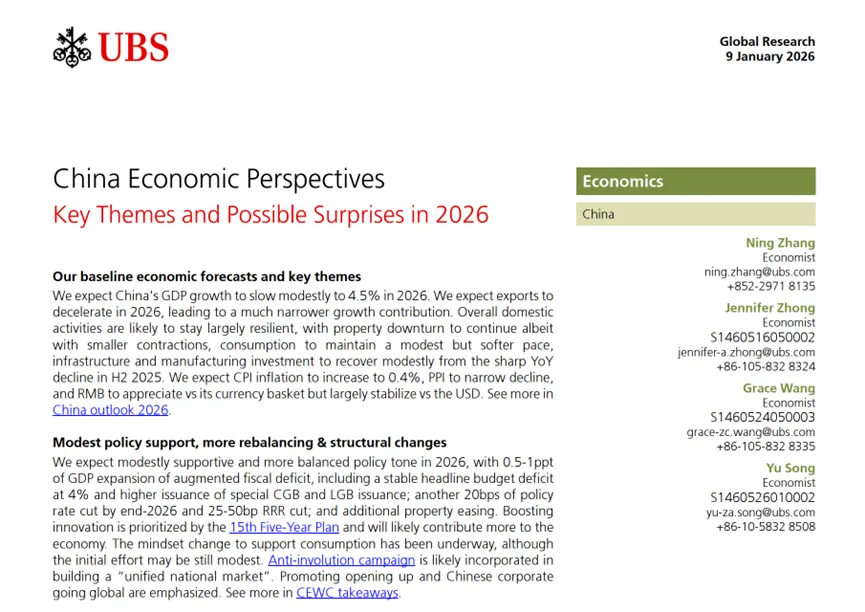

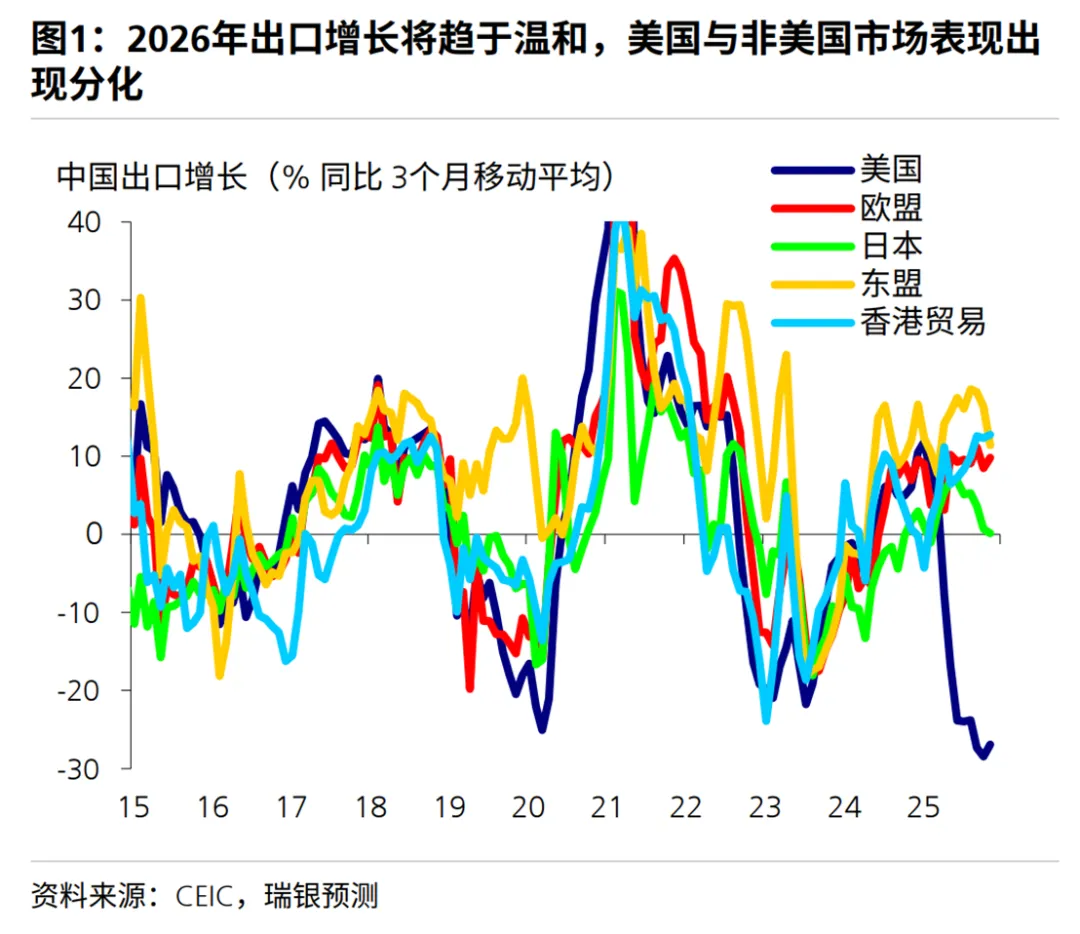

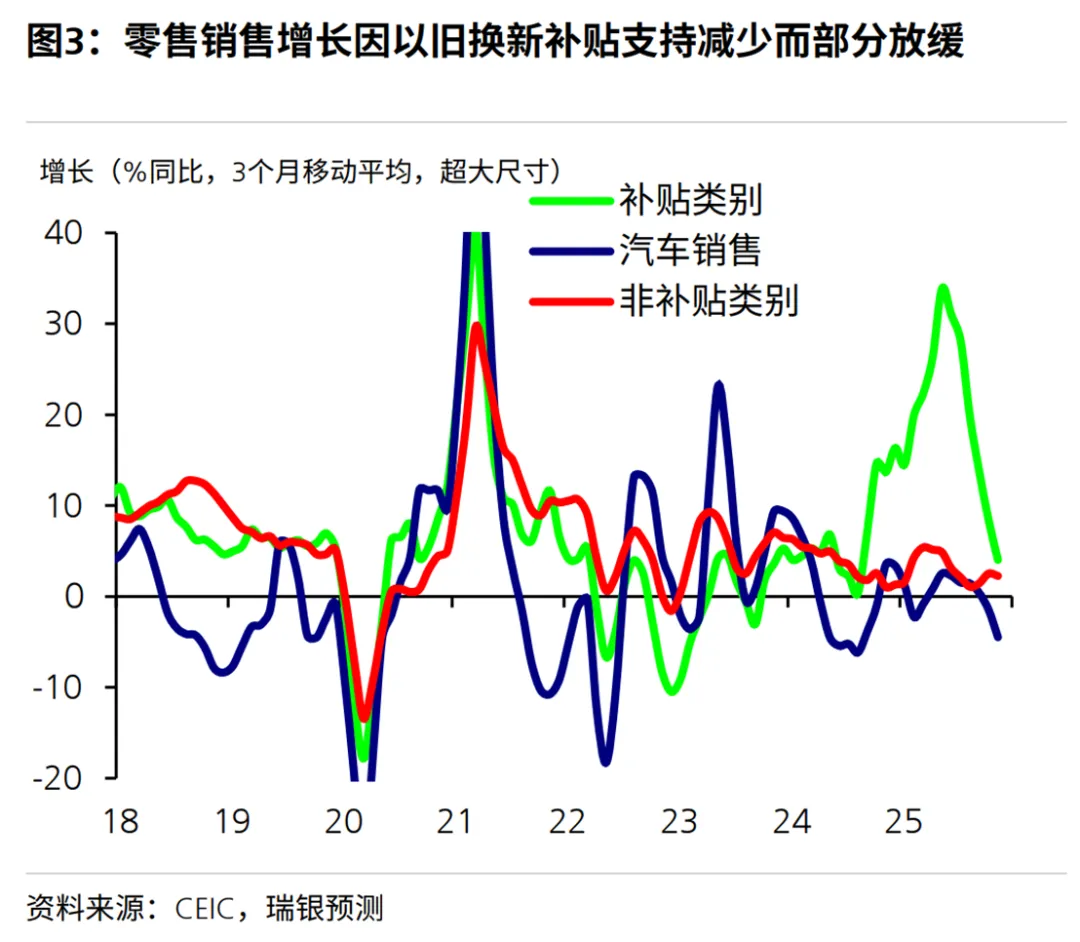

•出口放缓与市场分化:预计总体出口增长将放缓至2.5%-3%。随着中美贸易达成停火协议,对美出口有望在2026年4月后的低基数基础上改善,而对非美市场的出口增长则可能趋于缓和。•消费增长温和:受贸易补贴基数较高、新能源汽车购置税恢复至5%以及房价下跌带来的负财富效应影响,消费增长节奏将有所放缓。尽管如此,新的五年规划将“显著提升消费占GDP比重”作为目标,相关结构性政策将逐步发力。•投资回升:固定资产投资预计在2025年下半年下滑后于2026年实现温和回升。基础设施投资将受益于新五年规划项目的启动和专项债的支持,而与人工智能、信息技术及设备升级相关的投资将保持强劲。04

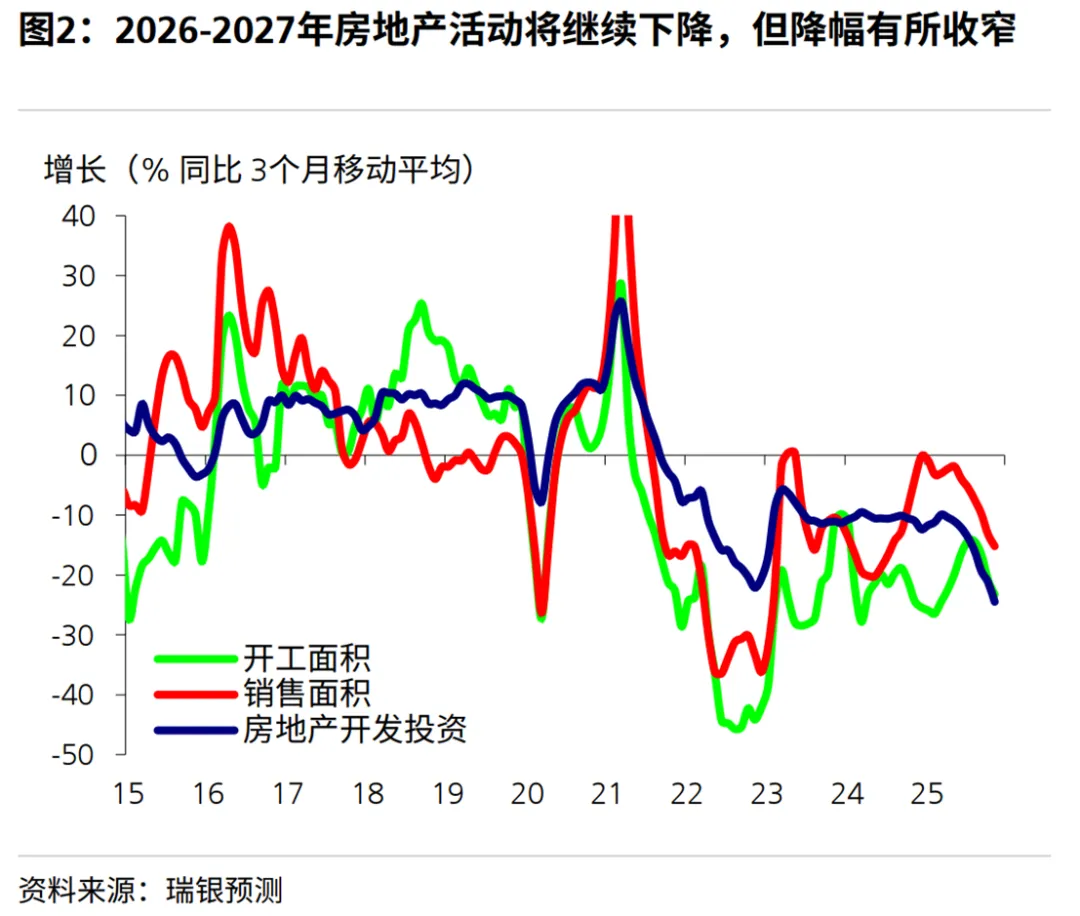

房地产:下行未止,但拖累趋弱

预计2026年房地产销售和投资将下降5%-10%,其对GDP增长的拖累预计将缩窄至0.5-1个百分点。政府可能通过下调按揭利率和推动库存去化来稳定市场。05

新经济与结构转型:中长期支撑仍在

以创新驱动的新经济行业占GDP比重已达15%至20%,并有效抵消了房地产下行的部分负面影响。预计未来五年研发支出占GDP比重将持续提升,人工智能及技术自给自足相关领域将保持高速增长。- 积极意外: 若政策支持力度超预期(如更大规模的家庭补贴或更果断的房产结构性改革),GDP增长可能再次达到“约5%”。

- 外部风险: 虽然短期贸易风险降低,但中美在科技及新兴产业领域的限制仍可能加剧。

- 技术不确定性:人工智能的加速应用可能显著提升生产率,但若全球人工智能泡沫破裂,相关出口订单减少和资本支出减弱将对中国经济构成冲击。

点关注,后台回复“瑞银2026”,获取中英双语报告原文

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?