科技巨头扎堆入局,万亿赛道正式启动

近日,东吴证券发布电力设备行业跟踪周报,核心观点认为 人形机器人正步入大规模量产前夕,2025年有望成为国内外量产元年;与此同时,以储能、电动车、光伏为代表的新能源行业也迎来政策、技术和需求的多重驱动,新周期已至。

01 人形机器人:量产在即,万亿赛道启动

近期,全球科技巨头在人形机器人领域动作频频,产业进入加速落地阶段:

Figure 发布新一代具身大模型 Helix,在视觉-语言-动作统一上实现重大突破;

蚂蚁集团 正式下场自研具身智能人形机器人,并已开启相关岗位招聘;

Meta 在其 Reality Labs 部门内成立新的 AI 人形机器人研发团队,计划年内招聘百名工程师;

1X 推出新款家用机器人 Neo Gamma,展示出更强的家务执行能力。

行业催化剂密集,特斯拉预计年中实现单周100台量产爬坡,英伟达 GTC 大会将于3月召开,深圳工业展也将迎来各大零部件厂新品发布。

东吴证券指出,当前市场对人形机器人的预期尚处于 “0-1”阶段,远期市场空间有望达上亿台,对应万亿级市场规模。

当前板块行情已从特斯拉产业链向全产业链扩散,建议重点关注:

执行器:三花智控、拓普集团等

减速器/丝杠:科达利、绿的谐波、北特科技等

灵巧手/电机:雷赛智能、鸣志电器、伟创电气等

传感器/整机:奥比中光、汇川技术、优必选等

02 储能:国内外需求共振,龙头订单饱满

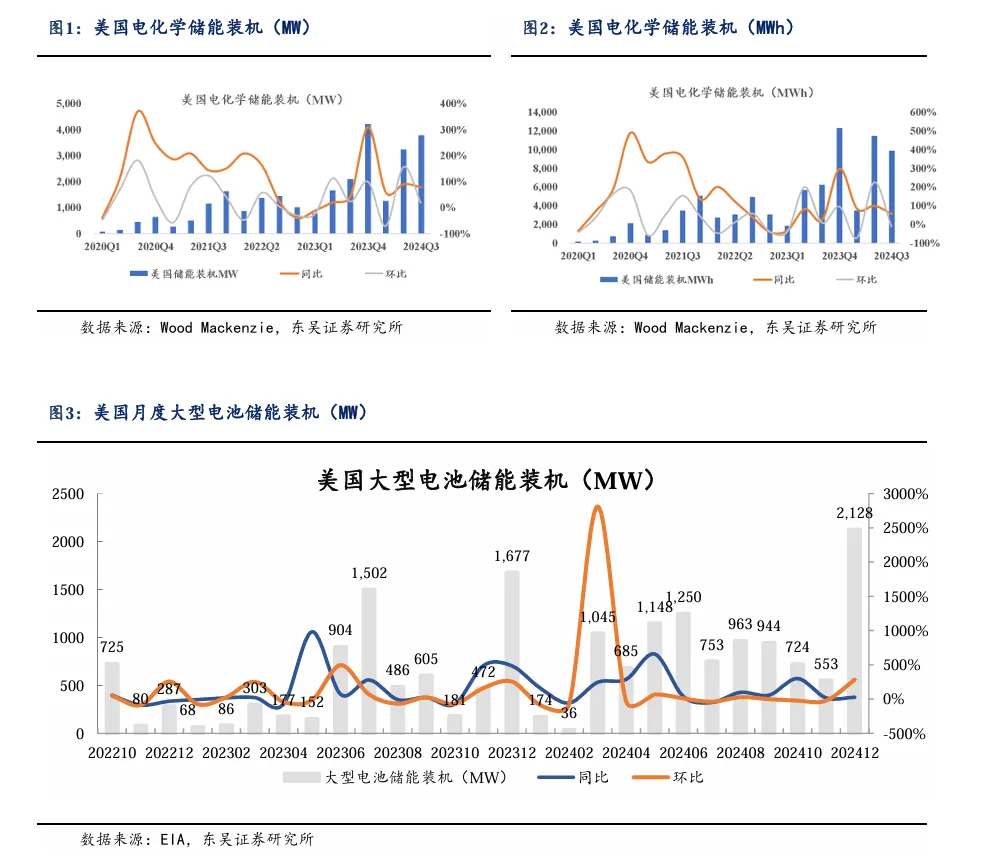

全球储能市场正迎来高速增长,尤其是美国大储需求持续旺盛。

因2026年美国储能电池关税将提升至 25%,当前已进入 “抢装期” 。欧洲、中东、拉美等新兴市场也迎来大储需求爆发。

国内方面,广东省能源局近期启动2025年新型储能项目申报,工信部等八部门联合印发《新型储能制造业高质量发展行动方案》,政策端持续发力。

预计 2023-2025年全球储能装机 CAGR 达 40%-50%,看好储能逆变器/PCS、美国大储集成及储能电池龙头。

03 电动车:销量修复在即,龙头估值见底

2025年1月,国内电动车销量为94.4万辆,同比+29%,环比-41%,基本符合市场预期。

东吴证券预计,3月起行业排产将环比提升 10%-20% ,Q2有望恢复至去年Q4水平。比亚迪已启动“全民智驾”,将高速NOA下探至7万元车型,有望显著拉动销量。

当前锂电板块核心标的估值已回落至 15倍左右低位,具备较高配置价值。首推宁德时代、比亚迪、亿纬锂能、科达利等龙头。

04 光伏风电:价格趋稳,供给侧改革深化

光伏产业链价格近期逐步趋稳。随着行业自律、限产政策逐步落地,硅料、硅片、电池价格已出现小幅上涨,组件价格也开始修复。

东吴证券预计,Q2行业有望迎来基本面拐点,依次看好逆变器、硅料、玻璃、一体化组件龙头等环节。

风电方面,2024年10月江苏2.6GW海风项目获批标志着行业大拐点确立。预计2025年国内海风装机有望达 13GW+,同比翻倍;陆风招标也持续高景气,基本面持续向好。

05 投资策略:聚焦龙头,布局成长

综合来看,2025年是人形机器人量产元年,也是新能源各细分赛道新周期起点。建议沿以下主线布局:

人形机器人:关注特斯拉产业链及核心零部件企业

储能:聚焦美国大储及全球逆变器龙头

电动车:配置锂电龙头及盈利触底的材料企业

风光储:把握供给侧改革带来的龙头机会

风险提示:投资增速不及预期、政策落地不及预期、行业价格竞争超预期。

报告来源:东吴证券《电力设备行业跟踪周报:人形机器人新品能力超预期、国内AIDC迎来新周期》

分析师:曾朵红、阮巧燕、孙瀚博

欢迎关注我们,获取更多前沿行业研究与深度解读。

(本文根据公开研报整理,不构成投资建议,市场有风险,投资需谨慎。)

如需完整研报,欢迎后台咨询,免费获取。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?