国家统计局刚刚发布了第四季度国内生产总值(GDP)和12月份的经济活动数据。第四季度实际GDP增速 4.5%(高于野村证券预期:4.3%),低于第三季度的4.8%。好消息是通缩幅度继续收窄,第四季度名义GDP增速小幅上升至3.8%,高于第三季度的3.7%,隐含GDP平减指数也从第三季度的-1.1%升至第四季度的-0.7%。

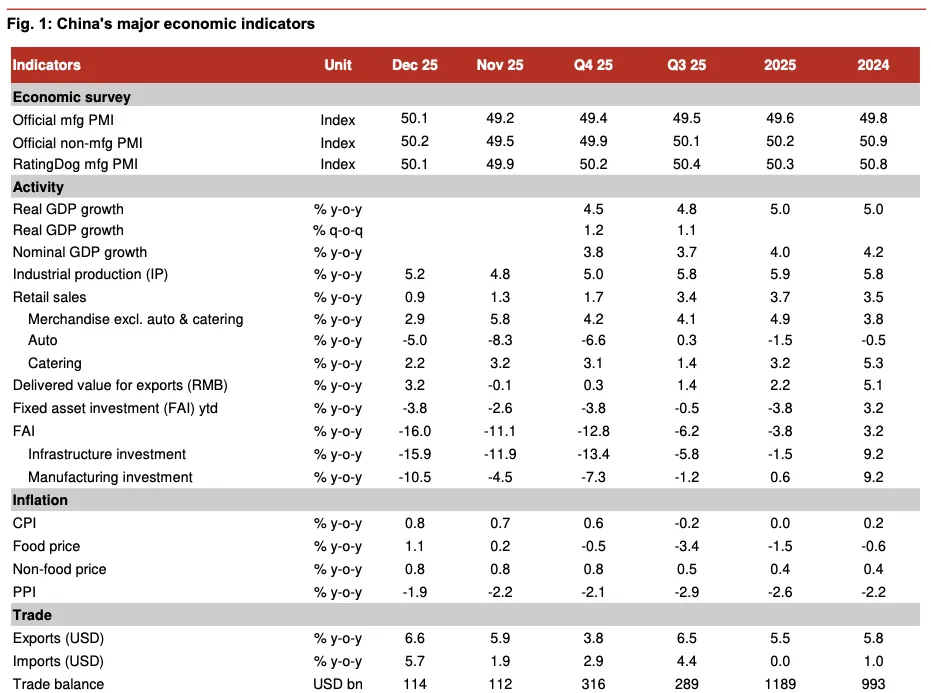

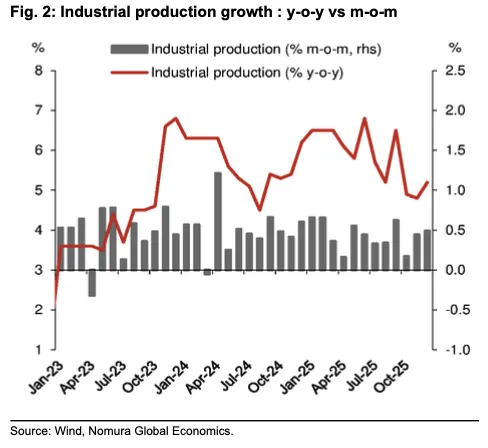

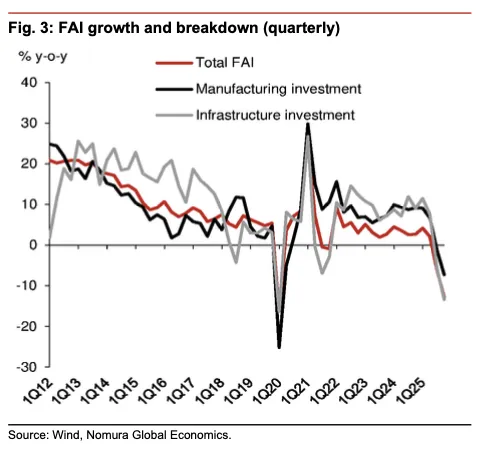

12月份,规上工业增速从11月份的 4.8% 升至 5.2%,主要由出口贡献(同比增长6.6%)。但零售销售增速进一步放缓至0.9%,低于11月的1.3%,野村认为是 “以旧换新” 计划的效应减退。固定资产投资增速下滑至 -16.0%,低于11月的 -11.1%,其中房地产行业同比暴跌 36.3% 是主要拖累因素。令人意外的是,制造业固定资产投资增速从11月的 -4.5% 进下滑至12月的 -10.5%。

一、GDP 增长全貌:目标达成背后的季度分化

全年来看,完全实现了5.0%的经济增长目标,通缩压力略有缓解。。从季度走势看,经济呈现 “前高后低” 的特征,上半年增速保持稳健,下半年则受内需疲软影响持续承压,与市场此前对 “需求悬崖” 的预判基本一致。 全年 5% 的增长目标达成,一方面得益于工业生产的稳定贡献,另一方面也反映出政策调控对经济的托底作用。

从增长动力结构来看,2025 年经济增长的核心支撑来自外需与工业制造,而内需中的消费和投资均呈现不同程度的拖累。这种 “外强内弱” 的格局,既体现了中国制造业在全球产业链中的竞争力,也反映出国内经济转型过程中面临的结构性矛盾。

然而,零售销售增速的急剧放缓可能在未来几个月持续,例如1月1日至11日乘用车销量同比暴跌32.0%(低于2025年12月的14.2%)便印证了这一点。国内需求放缓是26年主要挑战之一。 1月9日,国务院在例行会议后发布备忘录,承诺实施新一轮财政和金融政策宽松措施,以提振内需。随后,1月15日,央行将所有结构性贷款和再贷款利率下调25个基点,并提高了部分贷款的再贷款额度。

野村认为可能会有更多的财政政策出台以提振需求,才能稳定经济增长至4.5%以上。但市场似乎更期待一揽子全面措施来拯救房地产行业。

二、工业生产:出口带动下的结构性分化

2025 年 12 月,规模以上工业增加值同比增长 5.2%,较 11 月的 4.8% 小幅回升,略高于市场预期的 5.0%。这一增长主要由出口带动,12 月工业出口交货值同比增长 3.2%,较 11 月的 - 0.1% 实现大幅反弹,成为工业生产的核心拉动项。

分行业来看,工业内部呈现明显的结构性分化:

制造业表现亮眼,12 月增速从 11 月的 4.6% 升至 5.7%,尤其是高端制造领域,集成电路产量同比增长 12.9%,尽管较 11 月的 15.6% 有所放缓,但全年保持两位数增长,反映出产业升级的持续推进;

采矿业和公用事业增速回落,12 月分别增长 5.4% 和 0.8%,较 11 月的 6.3% 和 4.3% 明显下滑,电力生产增速从 2.7% 降至 0.1%,与工业生产的整体回升形成反差,主要受工业用电需求疲软影响;

传统高耗能行业持续承压,12 月粗钢产量同比下降 10.3%,水泥产量下降 6.2%,虽较 11 月的降幅略有收窄,但全年仍处于负增长区间,与房地产、基建投资的低迷直接相关;

受 “反内卷” 政策影响,部分此前扩张较快的行业出现调整,12 月太阳能板产量同比下降 9.7%,较 11 月的 - 3.0% 进一步下滑,政策引导行业从规模扩张转向高质量发展的意图明显。

汽车行业的表现尤为值得关注,12 月汽车产量同比下降 2.8%,从 11 月的 2.4% 由正转负,尽管当月汽车出口量同比暴涨 73.2%,但国内需求的疲软仍拖累了整体生产。乘用车协会数据显示,12 月乘用车产量同比下降 4.6%,与工业统计数据一致,反映出国内汽车消费市场的压力。

三、出口:短期强势背后的海外风险

2025 年 12 月,以美元计价的出口同比增长 6.6%,较 11 月的 5.9% 继续回升,展现出较强的韧性。从产品结构看,高附加值产品出口表现突出,集成电路出口增速从 11 月的 6.1% 升至 11.9%,汽车出口保持高速增长,成为出口增长的核心引擎。

需要警惕的是,2026 年出口将面临更多海外贸易政策的不确定性。有突破的是,中加达成协议,将电动车关税从 100% 降至 6.1%,每年允许 4.9 万辆进口,形成利好,但同时,墨西哥已开始对我国汽车、钢铁、电子产品等多种产品加征最高 50% 的关税,这一政策将直接影响中国对拉美市场的出口。数据显示,2025 年我国对墨西哥的出口已从 2024 年 10.8% 的增长转为 - 1.2% 的下降,而对墨西哥的出口规模是加拿大的两倍,这一拖累效应可能在 2026 年进一步显现。

2025 年对美出口已呈现大幅下滑态势,若 2026 年全球经济增速放缓,海外需求整体走弱,出口的增长可能受到挑战,这将对工业生产形成间接拖累。

四、消费市场:增速放缓,结构分化加剧

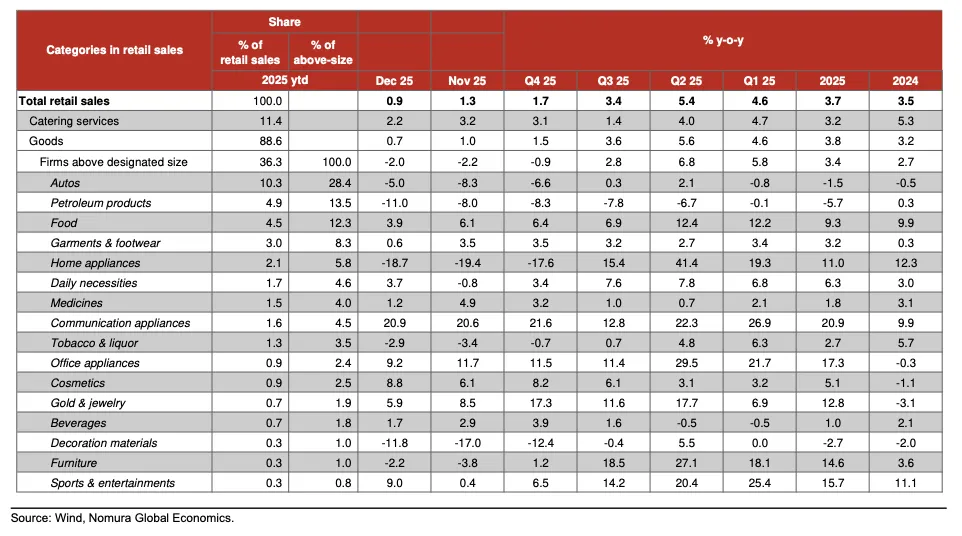

2025 年消费市场的核心特征是 “整体疲软、结构分化”。12 月社会消费品零售总额同比增长 0.9%,较 11 月的 1.3% 进一步放缓,低于市场预期的 1.0%;扣除 0.8% 的 CPI 通胀后,实际消费增速仅为 0.1%,较 11 月的 0.6% 明显下滑,反映出居民消费意愿的持续低迷。

从全年来看,社会消费品零售总额增长 3.7%,较 2024 年的 3.5% 略有回升,但增长动能主要来自上半年 —— 上半年消费增速达 5.0%,下半年则受 “以旧换新” 政策退坡的滞后影响,增速降至 2.5%。这一现象表明,短期刺激政策对消费的拉动效应有限,消费的持续恢复仍需依赖居民收入增长与消费信心修复。

分品类来看,消费市场的分化态势极为明显:

大件消费持续承压,12 月汽车销售额同比下降 5.0%,虽较 11 月的 - 8.3% 略有改善,但销量同比下降 14.2%,较 11 月的 - 8.1% 进一步恶化;

家电销售额同比下降 18.7%,尽管降幅较 11 月的 - 19.4% 略有收窄,但全年受房地产低迷与政策退坡影响,整体表现疲软;

升级类消费表现亮眼,12 月通讯器材销售额同比增长 20.9%,体育娱乐类消费增长 9.0%,反映出居民消费结构从 “刚需型” 向 “体验型、品质型” 的转型趋势,尤其是年轻消费群体对电子产品、健身娱乐的需求保持旺盛;

刚需类消费保持稳定,12 月食品类消费增长 3.9%,日用品增长 3.7%,这些与居民日常生活密切相关的品类增速稳健,构成消费市场的 “基本盘”;

高端消费受XX措施影响明显,年营收 2000 万以上的高端餐饮企业销售额同比下降 1.1%,从 11 月的 1.2% 由正转负;

烟草、酒类销售额同比下降 2.9%,虽较 11 月的 - 3.4% 略有改善,但全年仍处于负增长区间。

消费市场的疲软,一方面与居民收入预期下降、消费信心不足相关,另一方面也受到房地产市场调整的间接影响。2025 年居民储蓄率升至 32.0%,较 2024 年和 2023 年的 31.7% 略有上升,居民在住房相关的支出占比降至 21.7%,为 2013 年有数据以来的最低值。

房地产市场的持续低迷,不仅直接影响家电、家具等地产后周期消费,还通过财富效应影响居民的整体消费意愿,形成 “房地产低迷→储蓄率上升→消费疲软” 的传导链条。

五、投资市场:泾渭分明,房地产成主要拖累

2025 年 12 月,固定资产投资同比大幅下滑 16.0%,较 11 月的 - 11.1% 进一步恶化,创下疫情以来的最低值,显著低于市场预期的 - 8.2% 和野村预测的 - 10.4%。尽管部分数据可能受到 2024 年基数高估与 2025 年基数低估的影响,但投资市场的全面承压仍是不争的事实,核心拖累来自房地产、制造业和基建三大领域:

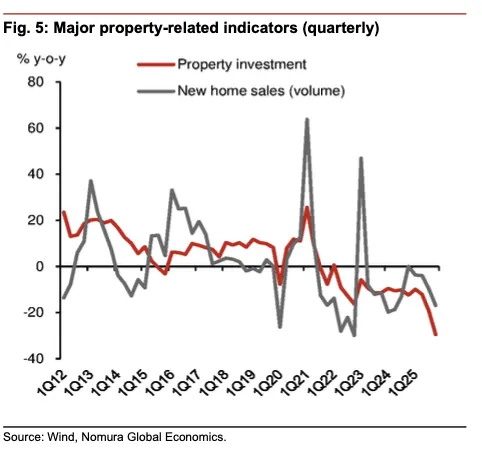

房地产投资,深度调整,未见拐点。房地产市场是 2025 年投资下滑的核心拖累。12 月房地产投资同比暴跌 36.3%,较 11 月的 - 30.1% 进一步加剧,创下近年来的最大降幅。从各项关键指标来看,房地产市场的调整仍在持续:

12 月新房销售面积同比下降 15.5%,销售额下降 23.6%,虽较 11 月的 - 17.1% 和 - 24.7% 略有收窄,但仍处于深度负增长区间;

12 月新房新开工面积同比下降 19.3%,竣工面积下降 18.3%,房企资金到位金额下降 27.9%,各项指标均未见明显改善;

12 月 70 个大中城市新房和二手房价格分别环比下降 0.37% 和 0.70%,已连续四个月全部城市出现房价下跌,其中一线城市二手房价格环比下降 0.88%,二线城市下降 0.75%,三线及以下城市下降 0.67%,房价下跌的范围和幅度仍在扩大。

市场信心不足与房企资金链紧张形成的恶性循环,助长了居民 “买涨不买跌” 的心态,导致购房意愿持续低迷,而销售回款不畅又进一步加剧了房企的资金压力,使其拿地和开工的积极性大幅下降,市场信心的修复仍需时间。

制造业投资,政策调控下的大幅回落。12 月制造业投资同比下降 10.5%,较 11 月的 - 4.5% 大幅下滑,主要受 “反内卷” 政策的持续影响。2025 年 7 月以来,政策层面持续引导制造业从规模扩张转向高质量发展,对新能源汽车、锂电池、太阳能组件等此前过度扩张的行业形成约束,导致相关领域投资增速大幅回落:

汽车制造(以新能源汽车为主)投资同比下降 16.0%,从 11 月的 - 1.3% 急剧下滑,创下 2021 年 9 月全国限电以来的最低值;

电气机械及设备(含锂电池、太阳能组件)投资同比下降 19.5%,较 11 月的 - 10.3% 进一步恶化,为疫情以来的最差表现;

此前表现亮眼的铁路、船舶、航空航天等运输设备投资也意外转负,12 月同比下降 11.4%,较 11 月的 39.7% 大幅回落,反映出制造业投资的全面承压。

从全年来看,制造业投资增长 0.6%,较 2024 年的 9.2% 大幅放缓,政策调控对行业的影响已充分显现。对于投资者而言,需要警惕 “反内卷” 政策对相关行业的持续冲击,同时关注政策支持的高端制造、进口替代等领域的结构性机会。

基建投资,政策工具显效需要时间。12 月基建投资同比下降 15.9%,较 11 月的 - 11.9% 进一步下滑,超出市场预期。这一表现与政策层面的发力形成反差 ——2025 年 9 月底推出的 5000 亿元政策导向融资工具已在 11 月底完成全部发行,但从 12 月的数据来看,资金尚未形成实质性的投资拉动,可能与项目落地周期较长、地方政府财政压力较大等因素有关。野村认为,基建投资下降 1.5%,较 2024 年的 9.2% 大幅回落,反映出地方政府财政收支矛盾对基建投资的制约。但随着相关政策的落地,基建投资有望在 2026 年二季度后逐步企稳。

人口与储蓄:长期变量的短期影响

人口结构的变化首次成为影响经济的重要长期变量。数据显示,2025 年新生儿人口 792 万,较 2024 年的 954 万大幅下滑,总人口降至 14.0489 亿。新生儿人口的下滑,一方面受生育意愿调整的影响,另一方面也反映出婚姻市场的复苏态势未能持续。这一变化对经济的影响是多维度的:

为应对人口结构变化,政策层面已采取一系列措施:2025 年全国推行的育儿补贴政策将继续实施,年度补贴规模保持在 900 亿元左右;2026 年学前教育学费减免规模将从 20 亿元翻倍至 40 亿元,覆盖更多家庭。但鼓励生育仍需更多配套政策,如延长产假、增加托育服务、降低教育和住房成本等。

人口结构变化还通过影响居民储蓄和消费行为间接作用于经济。2025 年居民储蓄率升至 32.0%,较 2024 年和 2023 年略有上升,居民收入增长快于支出增长,反映出居民消费意愿的低迷。在人口老龄化加剧、就业压力有所上升的背景下,居民更倾向于增加储蓄以应对未来的不确定性,这一趋势短期内难以逆转,将对消费的持续恢复形成制约。

总结:政策调控与 2026 年展望

面对内需的持续疲软,政策层面已开始发力。野村预测,要实现 2026 年 GDP 增长超过 4.5% 的目标,政策层面还需要出台更多措施。预计 2026 年二季度可能会实施 10 个基点的降息和 50 个基点的降准,同时可能推出房贷补贴等针对性措施,以稳定房地产市场和居民消费。

不过,政策出台也面临一定的约束:一方面,经过此前的多轮宽松,政策工具箱中易于实施的工具已相对有限,更全面的措施需要更长时间的准备;另一方面,当前股市的热度可能会制约政策的进一步发力,政策制定者担心过度刺激可能引发股市泡沫。因此,全面的政策礼包可能需要时间,市场需要保持耐心。

从 2026 年的经济展望来看,经济增长的核心仍将依赖政策托底与外需支撑,内需的恢复将是一个缓慢的过程:

内需方面,随着政策发力与居民收入预期的逐步改善,消费增速有望温和回升,但受人口结构、储蓄率等长期因素可能带来负面冲击;

投资方面,基建投资有望在政策支持下逐步企稳,制造业投资将继续呈现结构性分化,房地产投资的拐点有望在 2026 年下半年出现(参考香港房价已连续5个月回升);

出口方面,海外贸易政策的不确定性与全球经济增速放缓将对出口形成拖累,出口增速可能较 2025 年有所回落。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?