行业研报 | 全球物联网(IoT)传感器市场报告(2025-2029年)

- 2026-07-17 09:30:56

Global Internet of Things (iot) Sensors Market 2025-2029

全球物联网(IoT)传感器市场报告(2025-2029年)

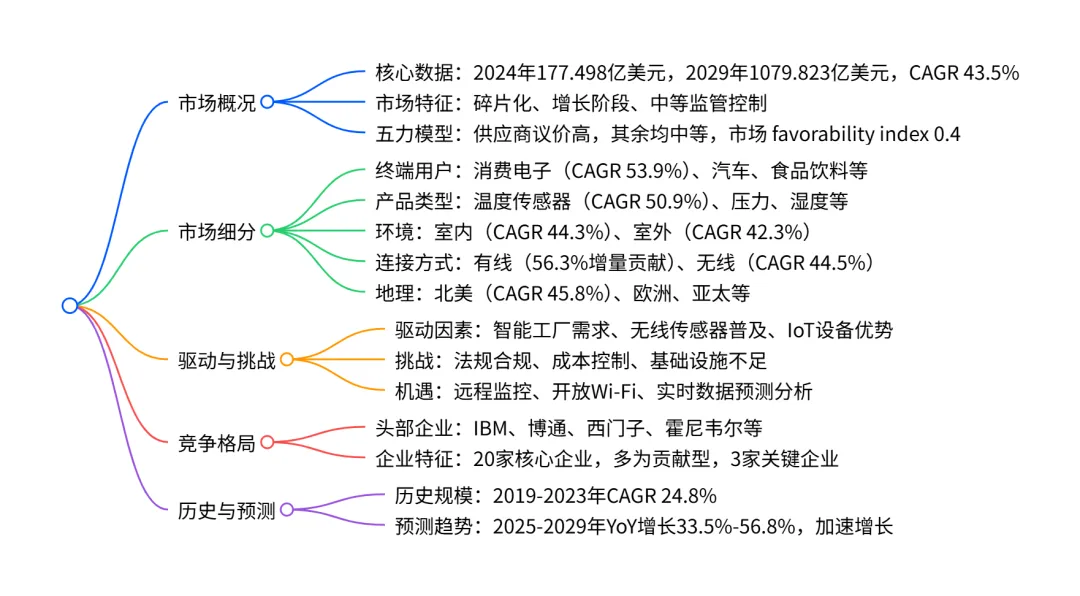

2024-2029 年全球物联网(IoT)传感器市场呈现高速增长态势,2024 年市场规模达177.498 亿美元,2029 年预计增至1079.823 亿美元,CAGR 达43.5%,增量增长902.325亿美元;市场呈碎片化结构,供应商议价能力高,买方、新进入者、替代品及竞争威胁均为中等;北美是最大且增长最快的区域市场(CAGR 45.8%),消费电子是最大且增长最快的终端用户领域(CAGR 53.9%),温度传感器是最大且增长最快的产品类型(CAGR 50.9%),室内传感器在环境细分中占主导(2024 年市场份额 59.6%),有线传感器仍是连接方式主流但无线传感器增长更快(CAGR 44.5%);市场增长主要受智能工厂与工业物联网需求、无线传感器应用普及等驱动,同时面临法规合规、成本控制及基础设施不足等挑战,IBM、博通、西门子等是头部企业。

一、市场核心数据

二、市场特征与竞争环境

- 市场结构

呈碎片化,2024-2029 年结构无变化,参与者以创新和并购为主要行为。 - 五力分析

供应商议价能力:高(差异化供应 + 长期合同导致高转换成本) 买方议价能力:中等(产品差异化中等 + 长期合作) 新进入者威胁:中等(高资本投入 + 强监管 + 现有企业优势) 替代品威胁:中等(模拟 / 数字变送器为主要替代品,但传感器应用更广泛) 竞争威胁:中等(竞争者众多 + 产品差异化中等 + 转换成本高) - 市场 favorability index

2024-2029 年维持 0.4,市场环境对企业中性。

三、市场细分详情

(一)终端用户细分(2024-2029 年)

(二)产品类型细分(2024-2029 年)

(三)环境细分(2024-2029 年)

(四)连接方式细分(2024-2029 年)

(五)地理细分(2024-2029 年)

四、驱动、挑战与机遇

- 核心驱动因素

智能工厂与工业物联网(IIoT)需求增长(高影响) 流程工业对无线传感器的需求增加(中等影响) IoT 设备的广泛优势(便捷性、决策优化、远程访问等,中等影响) - 主要挑战

需遵守不同地区 / 行业的法规与标准(中等影响) 低成本交付高质量产品的压力(中等影响) connectivity 问题与基础设施不足(中等影响) - 关键机遇

远程监控传感器需求增加(如油气行业资产监测) 开放 Wi-Fi 网络发展提升 connectivity 工业实时数据监测与预测分析的普及

五、竞争格局

- 核心企业

共覆盖 20 家企业,头部包括International Business Machines Corp.、Broadcom Inc.、Siemens AG(排名 1 级),Honeywell International Inc.、STMicroelectronics NV 等(排名 2 级)。 - 企业类型

3 家关键企业(IoT 传感器收入为核心)、17 家贡献型企业(IoT 传感器收入为补充)。 - 竞争焦点

资本支出、技术、研发为核心投入;价格、质量为主要差异化因素。

4. 关键问题

问题 1:全球 IoT 传感器市场中,哪些细分领域(终端用户 / 产品 / 区域)的增长潜力最大,核心依据是什么?

答案:增长潜力最大的细分领域分别为:①终端用户:消费电子(CAGR 53.9%,增量贡献 39.5%),核心依据是可穿戴设备、智能家居需求爆发,且 2029 年市场份额将从 26.3% 升至 37.3%;②产品类型:温度传感器(CAGR 50.9%,增量贡献 38.9%),核心依据是其在医疗、工业等多领域的刚需及技术迭代(如疫苗存储监测传感器);③区域:北美(CAGR 45.8%,增量贡献 45.5%),核心依据是工业、汽车、医疗行业 IoT 渗透率高,政府技术扶持政策(如 HITECH Act)及移动网络基础设施完善。

问题 2:2024-2029 年全球 IoT 传感器市场的核心增长动力与主要制约因素是什么,其影响程度如何?

答案:核心增长动力:①智能工厂与 IIoT 需求(高影响),推动传感器在生产监控、自动化中的应用;②无线传感器在流程工业的普及(中等影响),凭借低成本、灵活性优势替代有线产品;③IoT 设备的多场景优势(中等影响),如远程控制、应急处理等提升用户 Adoption 率。主要制约因素:①法规与标准差异(中等影响),全球不同地区 / 行业的合规要求增加企业成本;②低成本高质量交付压力(中等影响),定制化需求与价格竞争矛盾突出;③ connectivity 与基础设施不足(中等影响),部分新兴市场网络覆盖差限制传感器应用。

问题 3:全球 IoT 传感器市场的竞争格局有何特点,头部企业的核心优势是什么?

答案:竞争格局特点:①市场呈碎片化,无绝对主导企业,20 家核心企业涵盖国际巨头与区域厂商;②竞争焦点集中在技术研发、产品质量与价格,供应商议价能力高(差异化供应 + 长期合同);③企业类型分为关键型(3 家,IoT 传感器为核心业务)与贡献型(17 家,IoT 传感器为补充业务)。头部企业核心优势:①技术壁垒,如 IBM 的 AI+IoT 融合技术、Bosch 的 MEMS 传感器研发能力;②全产业链布局,如 Siemens 覆盖数字工业、医疗、基础设施等多领域,产品协同性强;③全球渠道与品牌,如 Broadcom、霍尼韦尔的全球分销网络与行业口碑,保障市场覆盖与客户粘性。

查研报数据,上“JS全球行业报告库”

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS;

欢迎您扫描上述知识星球二维码加入,价值共享为您助力

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 行业研报 | 全球汽车发动机油位传感器市场报告(2025-2029年)

- 行业研报 | 全球空气质量传感器市场报告(2024-2034年)

- 低轨卫星行业研究系列之四:卫星星座组网加速,商业应用不断拓展

- 黑色金属行业研究:出口两项政策落地,冬储预期继续升温

- 2026-01-20 券商行业研报分析总结

- 2026-1-20行业研报概览

- 行业研报 | 全球人工智能服务器安全市场研究报告(2025-2029)

- 【行业研报纪要】电子元器件迎涨价潮,重点关注存储、CCL、BT载板等

- 研报推荐|中国电影经济发展研究报告(2025)(共110页 & 附下载)

- 行业研究 | 美国AIDC热潮带动我国发输变电设备出口