数据亮眼,但真实复苏存疑

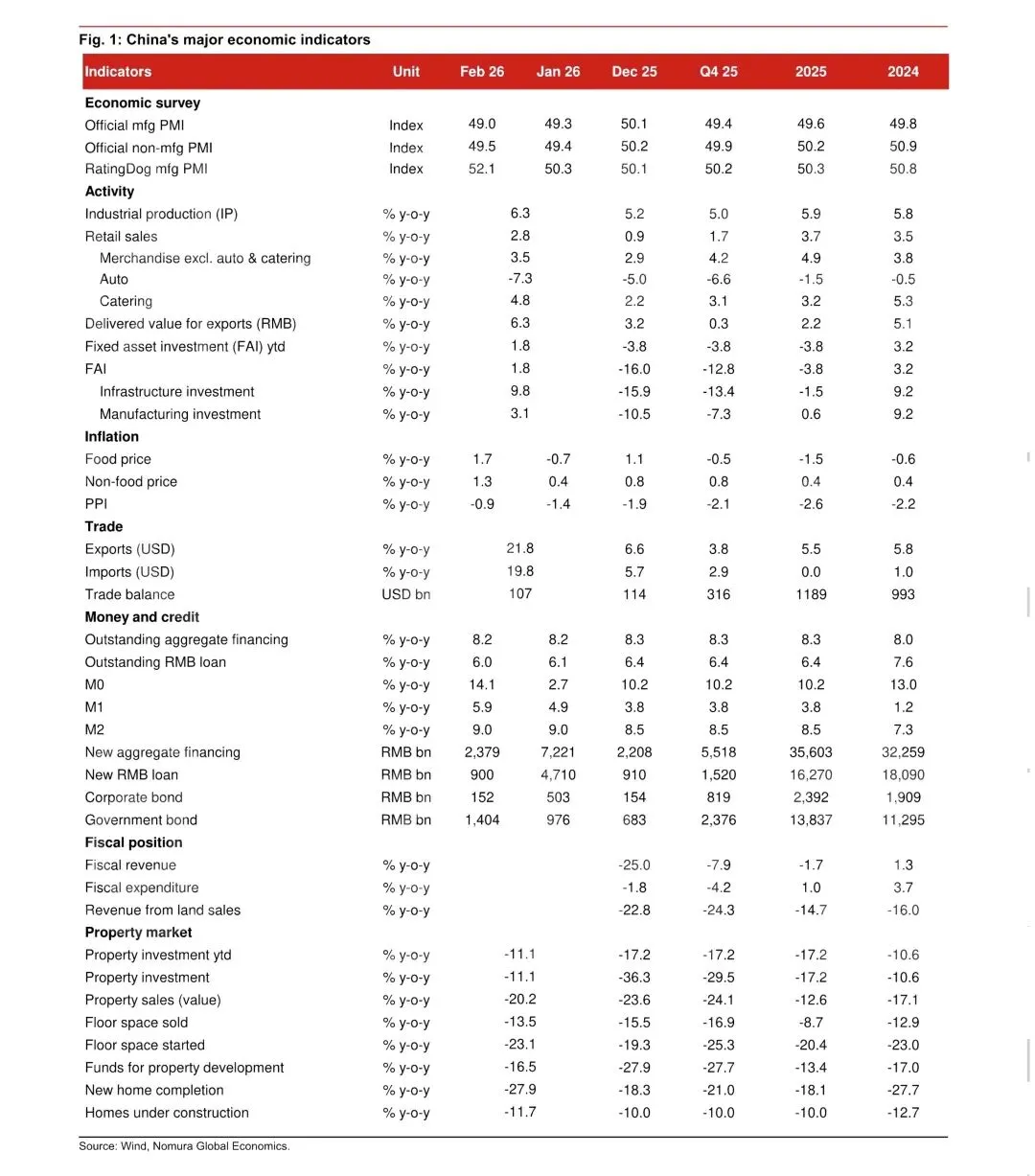

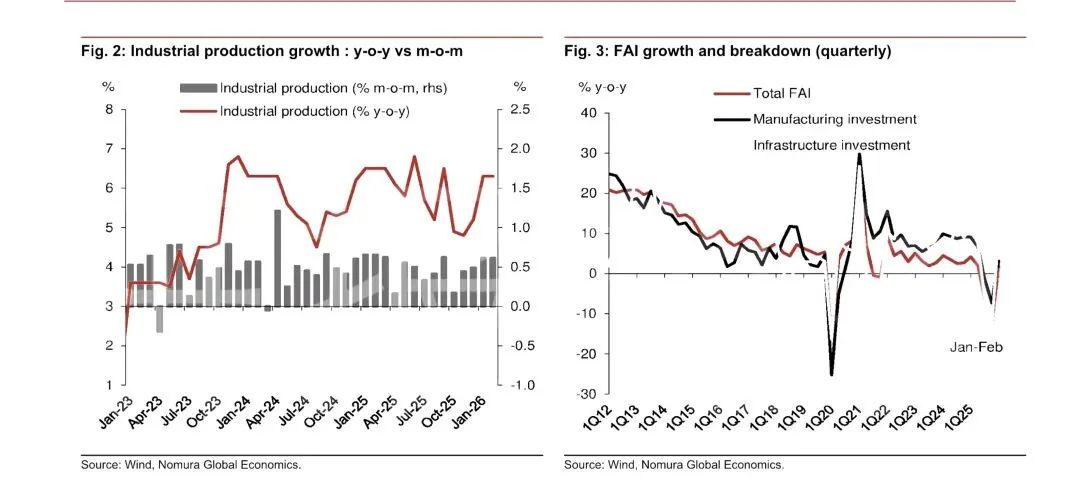

国家统计局近日公布的1-2月经济活动数据在表面上颇为亮眼:工业增加值同比增长6.3%,固定资产投资增长1.8%,社会消费品零售总额增长2.8%,三项指标均超市场一致预期(分别为5.3%、-5.1%和2.5%),也大幅超出野村此前较为保守的预测(4.5%、-14.1%和2.0%),并较2025年四季度的5.0%、-12.8%和1.7%有明显改善。

然而野村研究团队认为,这组数据并不足以说明中国经济已经真正走上复苏轨道,背后的支撑因素大多缺乏持续性。

四大隐患揭示反弹的脆弱性

第一,出口数据的高光时刻难以为继。1-2月出口同比增速高达21.8%,但这一数字几乎可以确定将很快跌入个位数区间,难以持续支撑工业生产。

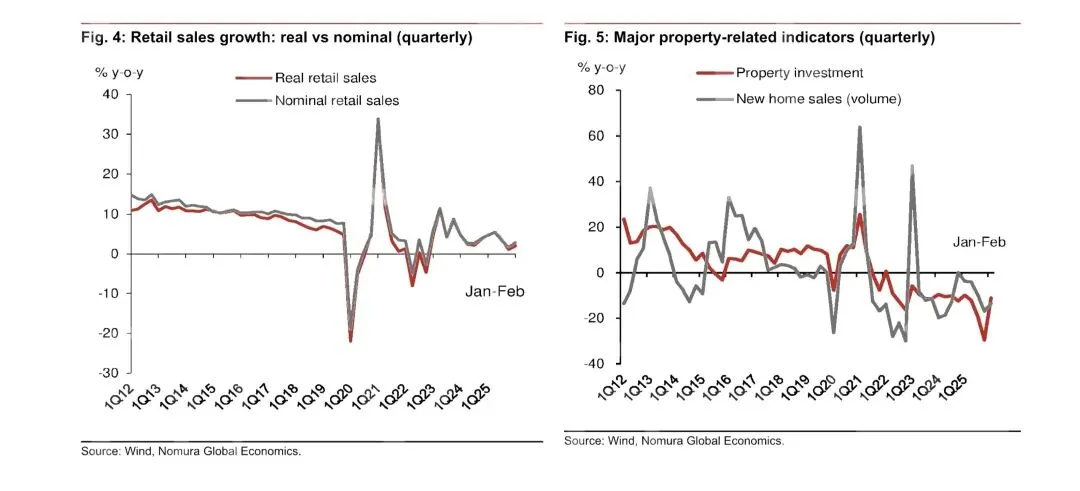

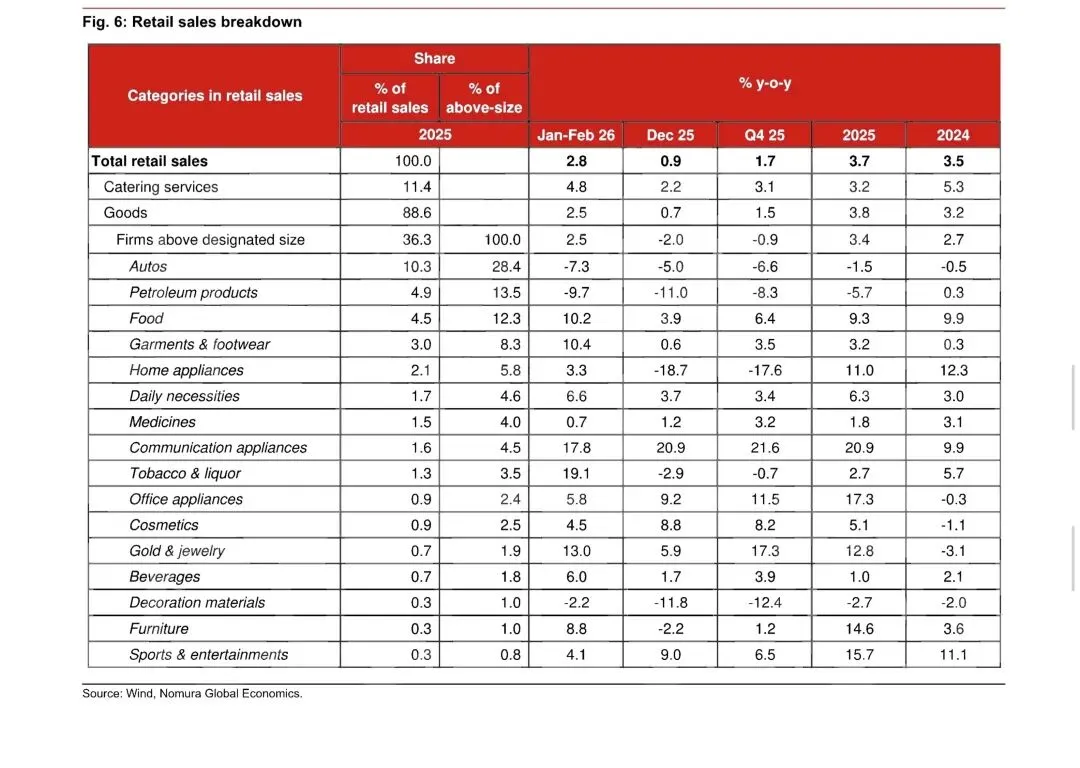

第二,餐饮消费的回暖带有明显的节日效应。今年春节时间偏晚、气温偏暖、假期偏长,带动餐饮同比增长4.8%,但这属于一次性因素,后续将面临回落压力。此外,以旧换新补贴的提前透支效应,也会对未来几个月的零售增长形成拖累。

第三,房地产行业仍处于深度收缩之中,今年已是连续第六年下行。1-2月,百强房企新房销售面积和金额同比分别下跌29.9%和30.5%,尽管较2025年四季度的-33.6%和-35.2%略有收窄,但跌幅依然触目惊心。新开工、竣工、到位资金等各项指标也全面负增长。

第四,数据内部存在明显矛盾。乘联会数据显示,1-2月乘用车销售量同比下滑18.9%,降幅较12月的-14.0%明显扩大;而官方零售数据中,汽车销售收入同比仅为-7.3%。量与价之间的背离,令整体数据的可靠性打上问号。

固定资产投资大幅反弹,但结构分化明显

固定资产投资在1-2月强势反弹至同比增长1.8%,结束了2025年下半年连续六个月负增长的局面,大幅超出市场预期。分行业来看,制造业投资转正至3.1%,基础设施投资反弹至9.8%。其中,去年9月推出的5000亿元政策性融资工具在年底前已完成全部发行,其对基建投资的带动效应在1-2月开始显现,尽管存在一定的滞后。

制造业内部,新能源汽车(固定资产投资增速从-16.0%回升至2.6%)、铁路船舶航空等高端装备(从-11.4%大幅反弹至31.1%)以及电气机械设备(从-19.5%回升至5.8%)均明显改善。值得关注的是,在所有制结构上,国有及国有控股单位的投资增速从-18.7%强劲回升至7.7%,而私营企业投资仅从-17.2%改善至-2.6%,民间投资的内生动力依然偏弱。

房价企稳信号有限,底部仍未确认

一线城市房价出现微弱企稳迹象。北京和上海的二手房价格在2月分别环比上涨0.3%和0.2%,是自2025年3月、4月以来首次转正,上海的回暖部分归因于新推出的收购存量住房用于保障性租赁的试点政策。不过,广州和深圳房价仍在下跌,二三四线城市跌势也未根本扭转。野村追踪的"冰山指数"显示,3月第一周跌幅又重新扩大至-0.3%(环比),因此判断房价已经触底仍为时过早。

政策层仍需保持警觉

面对一系列积极数据,当局没有放松警惕。除已落地的5000亿元政策性融资工具外,当局还推出了一系列新举措以支持固定资产投资增长,同时出手干预汇率,通过相关政策适度抑制人民币升值速度。

综合来看,野村判断,1-2月经济数据的超预期更多是多重短期因素叠加的结果,而非内需真正企稳复苏的信号。预计未来数月内,工业生产、零售消费等核心指标将重新面临下行压力,政策层仍需持续发力,不宜对当前数据产生误判。

温馨提醒:野村证券的研报一般过于悲观,请大家重点关注他所提供的数据,而非推理所得到的观点。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?