【行业研报】创新药:CXO订单回暖+原料药提价确定性拉满!

- 2026-07-15 17:24:01

【开篇】

创新药多份研报释放积极信号——原料药受化工涨价驱动迎来提价窗口,医用丁腈手套底部反转可期,CXO行业订单回暖趋势明确,创新药个股临床数据持续突破。今天就结合GJZQ、ZYZQ两大机构研报,全面拆解创新药产业链核心机会,附带关键数据、赛道逻辑,帮大家理清布局方向。

核心结论:上游化工原料涨价+下游库存低位,原料药提价持续性强;医用丁腈手套受地缘因素驱动,原料涨价叠加供给壁垒,2026年利润弹性突出,这两大细分赛道均处于历史底部,反转信号明确;CDMO行业不管是业绩还是订单增长端均表现强劲,而临床/临床前CR02025年仍承压,但订单端表现出回暖趋势;创新药个股临床数据持续突破,震荡上行,中长期趋势明确。

(1)据GJZQ研报:

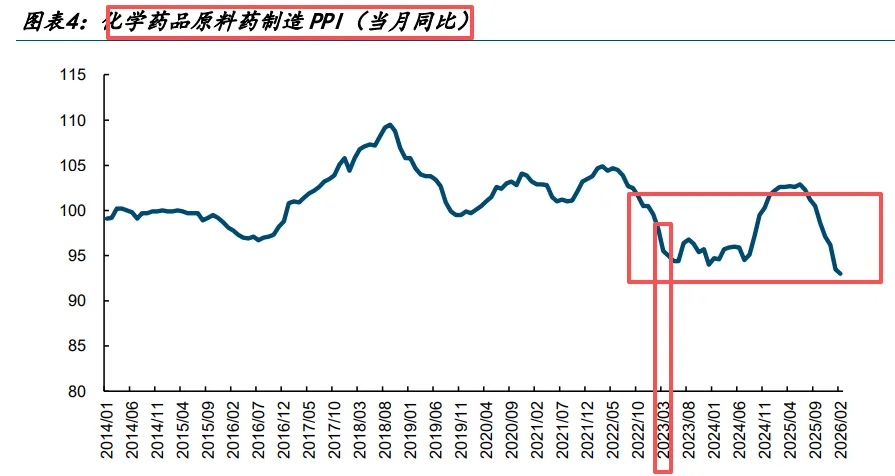

----原料药板块:化工产品涨价明显,有望带动下游产业链提价。

受国际石油价格持续上涨,各类化工产品普遍迎来明显涨价,其中溶剂类产品市场报价持续走高,也直接带动原料药等成本抬升。下游原料药产品或迎来提价契机。从供给端看,原料药行业在2020-2022年集中扩产,预计供给压力仍然存在,价格缓慢传导。从需求端看,目前客户库存水平已长时间处于较低位置。原料药价格已在低位运行较长时间,一旦提价后预计会有较好的利润弹性和持续性。

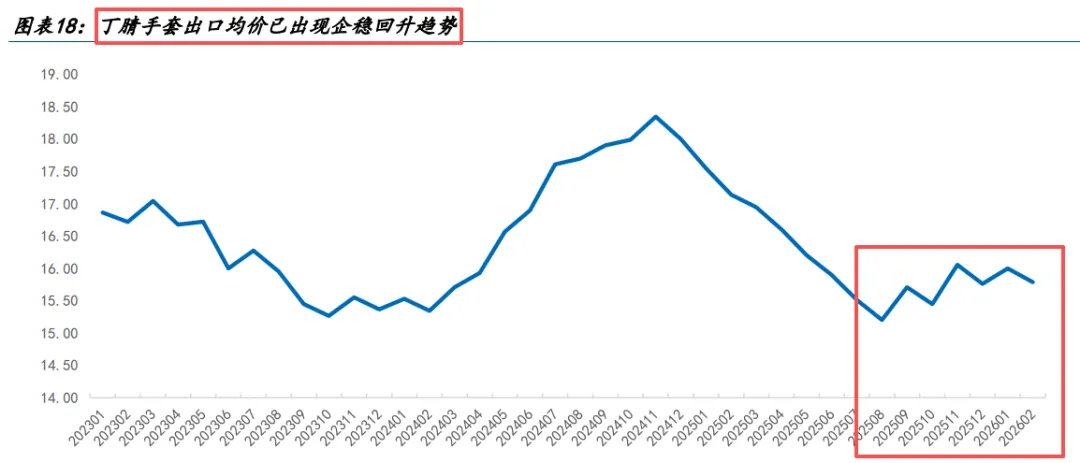

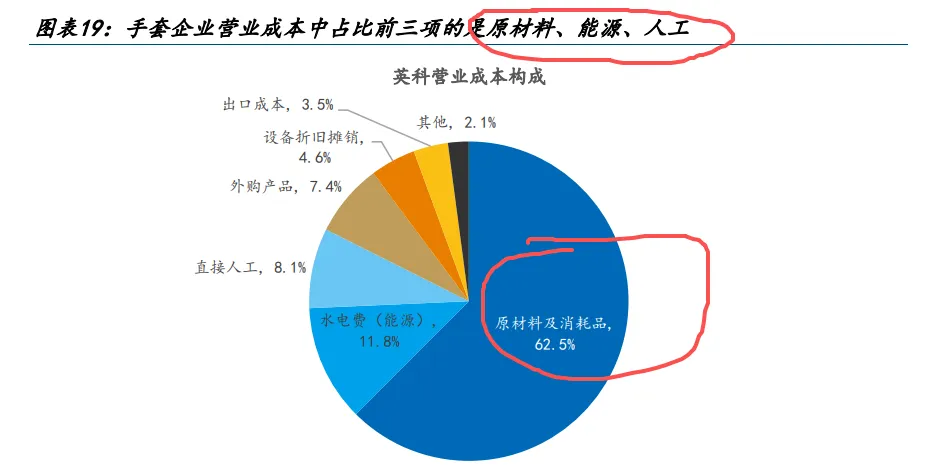

----医用耗材板块:化工产品涨价明显,医用丁腈手套赛道。全球医用丁腈手套产能高度集中在中国和马来西亚两大区域,25年,受关税政策,医用丁腈手套价格处于历史低位。从产业链看,医用丁腈手套上游核心原材料为丁腈胶乳,其主要原料为丙烯腈、丁二烯等石油化工产品,美伊冲突推动相关原材料价格快速上涨,从25Q4开始价格逐渐上涨。手套企业营业成本占比第一就是原材料和消耗品,占比62.5%。在此背景下,医用丁腈手套短期产品价格预计将迎来快速上涨通道。叠加企业在国内外新增产能、美国市场份额快速恢复,2026年有望实现较高利润增长。

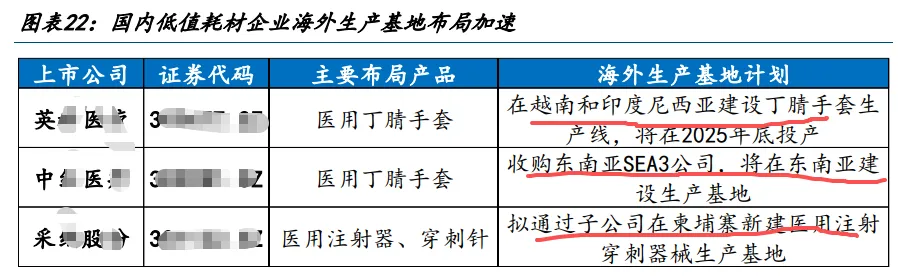

--在2025年全球贸易环境剧烈变化的背景下,为规避美国等地区对华加征的高额关税,各家药企均在加速对海外生产基地布局。2026年头部企业海外基地投产后,有望快速取回此前因关税政策丢失的美国市场份额,获得明确的利润增量。

--手套行业同时也是资本密集型行业,投资规模通常在10亿元人民币以上,投产周期长达12至18个月,高额的投资成本和较长的建设周期这使得国产公司在未来的竞争中能够长期处于优势地位。

(2)据ZYZQ研报:

--整体来看,大部分CDM0公司公司展现出强劲的盈利性增长,如Lonza凭借Vacaville基地的成功整合,实现了销售额65亿瑞士法郎(按固定汇率增长21.7%),增长主要由哺乳动物、生物偶联物等平台的需求驱动。Bachem销售额达6.95亿瑞士法郎(本币增长19.2%),EBITDA利润率提升至30.9%。

--部分临床CR0公司则面临需求波动和成本压力,业绩承压。Fortrea全年收入27.23亿美元,虽达成指引并超额完成成本节约目标,但第四季度收入同比下滑。Charles River全年收入40.2亿美元,同比微降0.9%。

--整体来看,2025年CX0行业的订单表现呈现积极信号,尤其在下半年多数公司报告了改善趋势,CX0行业需求景气度回升,订单表现最为强劲的公司集中在CDMO领域。Lonza在哺乳动物、小分子等多个平台获得大量新业务。Siegfried 赢得的项目数量增加了31%。在临床CR0领域,订单情况逐步改善。Fortrea 第四季度book-to-bil1 ratio(订单/出货)为1.14x,显示出业务动能的恢复。1QVIA book-to-bi11ratio为1.18倍。Medpace第四季度新业务同比大增39.1%。Charles River 第四季度Book-to-Bil1 ratio提升至1.12x,较第三季度的0.82x大幅改善。

(3)据ZYZQ研报:

----创新药:板块整体呈现震荡上行趋势,一方面资金面因素逐步消化企稳,另一方面年初至今无论是BD还是近期重点项目数据均在不断强化国产创新药竞争力提升的逻辑。从中期维度看,26-27年处于重点项目已出海、商业化未开始的相对空窗期,强机会暂不明晰,但个股层面的临床数据验证如加科思Pan-KRAS抑制剂、科伦博泰的Sac-TMT等持续证明国产新药的全球竞争力,未来国产新药全球商业化的中长期趋势比较确定。

--近期AACR大会摘要相继公布,ELCC大会数据也逐步披露,科伦博泰ADC优势地位再次得到确认。作为成长性赛道,预计未来将更多看到国产创新药在早研层面追赶及反超欧美,效率制胜背景下,中期国产新药必将迎来收获期。

----生物制品:目前血制品的景气度处于下行周期,价格面临压力。疫苗受新生儿数量下降、存量市场消化和产品格局恶化,行业增长出现乏力。

----医疗器械:26年医疗设备板块整体呈现政策托底、需求复苏、国产替代加速、创新驱动升级的景气格局,超长期特别国债落地带来大规模医疗设备更新需求,叠加公立医院国产采购倾斜、创新器械审批与医保准入持续优化,行业订单与业绩有望逐步兑现。医疗及基层康复设备等领域景气度领先,投资机会聚焦设备更新受益龙头、高端国产替代、手术机器人等高弹性创新方向。

风险提示:下游需求不及预期。

本号所有内容仅供参考,并不构成任何投资咨询建议。

往期高赞文章:

【行业研报】有色金属:黄金弱势有色分化,锂价去库待反弹,稀土需求待验证!

【行业研报】AI算力:巨头纷纷扩产+出货量超150%+供给紧张,训推共振算力需求极速释放!

【行业研报】电池与储能:增速 60%!高增长确定,量价齐升开启新周期!

【行业研报】创新药:拐点实锤!CRO订单暴增45%,985%业绩狂涨+15.3亿BD出海!

【最优基金梯队】冰火两极!最高+6.4%,吃面四兄弟集体跌超9%!

【最优基金系列】AI算力:+12% vs -17%,单月差距29%!选对吃肉,选错套牢!

【最优基金系列】半导体芯片:57% vs -2.7%,3个月差距60%!同板块亦有差距!

【最优基金系列】有色金属:全系普跌,最惨板块!最多单周亏19%!

【最优基金系列】海外基金:25% vs -6%,三月相差31%,基金之间亦有差距!

基金实时估值消失第3天?别慌!这样操作5分钟看懂涨跌(手机篇)

基金实时估值被禁?别慌!5分钟教你如何在电脑大屏上优雅地查看实时估值(电脑篇)

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 2026年教育美妆行业全解析(券商研报汇总):现状、困局、估值及头部玩法一文读懂

- 基础化工行业研究:国际柴油、燃料油等涨幅居前,建议关注进口替代、纯内需、高股息等方向-33页(附下载)

- 【研报-5107】氢能与燃料电池行业研究:能源安全与双碳目标交汇,氢能开启规模化元年

- 2026年教育培训行业全景解析(券商最新研报汇总):现状、困局、估值及头部企业玩法

- 2026年保险行业深度解析(券商研报汇总):现状、困局、前景及头部玩法

- 行业研报 | 非甾体抗炎药(NSAID)行业中关节炎适应症市场规模(至2031年)

- 2026证券行业深度拆解(券商研报汇总):现状、困局、前景及头部券商玩法

- 2026年计算机行业全景解析(最新券商研报汇总):现状、估值、头部玩法及前景全拆解

- 行业研报 | 北欧正交胶合木(CLT)及木材加工市场报告(预测至2032年)

- 行业研报 | 建筑幕墙窗市究报告(按产品划分,预测至2035年)