【呼吸研报】Nebius:真实合同、真实经济性、真实上行空间

摘要

Nebius Group N.V. 获得“买入”评级,目标价220美元,较156.14美元的当前价格有41%的上行空间。Nebius 已与 Microsoft、Meta 和 NVIDIA 签下总额达数十亿美元的合同,验证了AI基础设施需求的真实性。2025年第四季度,核心AI云业务收入达到2.142亿美元,调整后EBITDA利润率为24%,显示其单位经济模型已经具备可行性。风险包括激进的资本开支、复杂的执行难度,以及内部控制存在重大缺陷,但整体风险回报比仍具吸引力。投资摘要

我给予 Nebius Group N.V.(NBIS)“买入”评级,目标价为220美元,较当前156.14美元股价大约有41%的上涨空间。这是一套很简单的逻辑:Nebius 是少数真正把AI基础设施需求叙事转化为与全球最大科技公司签署正式合同的AI云企业之一,而我认为市场仍在以一种“这些证据尚未完全兑现”的方式给它定价。需求已经在那里。Microsoft Corporation(MSFT)已投入174亿至194亿美元;Meta Platforms, Inc.(META)签署了一项最高可达270亿美元的新协议;NVIDIA Corporation(NVDA)则直接向公司投资20亿美元,并正式达成合作伙伴关系,到2030年前部署超过5吉瓦的NVIDIA系统。估值路径也很清晰。我以公司2026年底ARR指引作为估值基础,即70亿至90亿美元,取偏高端的85亿美元,再乘以7倍估值倍数,得出每股约235美元的估值,再因稀释风险和执行风险给予6%的温和折扣,最终得出220美元目标价。单位经济模型已经跑通。在扩建尚未完成之前,2025年第四季度财报中,核心AI云业务已实现2.142亿美元收入,调整后EBITDA利润率达到24%。盈利能力已不再只是一个假设,这使得这笔投资的性质变得更具意义。Nebius 实际上在做什么

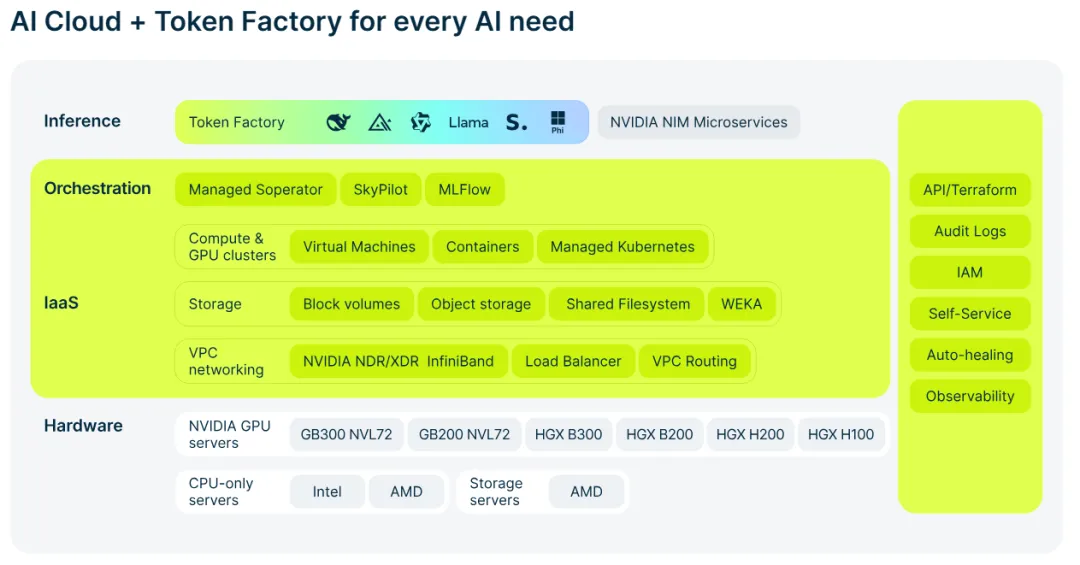

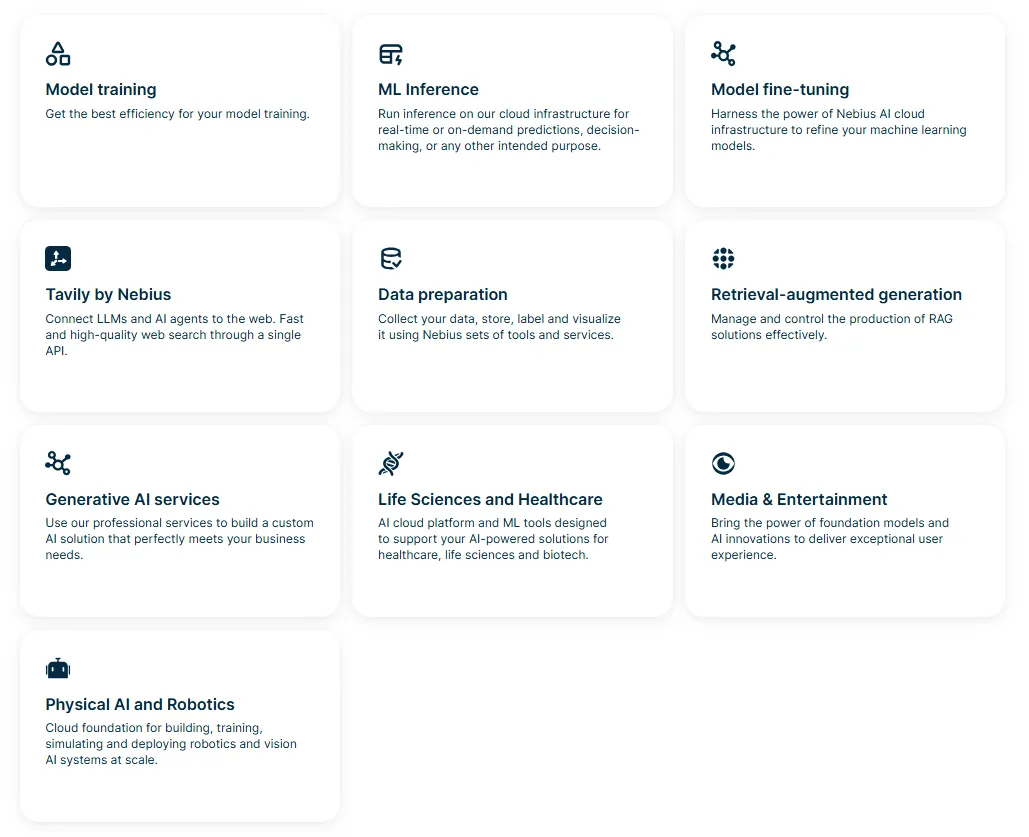

Nebius 正在真正变成一个“一站式AI开发商店”,它是一家云平台,覆盖从底层原始算力到把AI模型部署进生产环境的全部环节。其旗舰产品 Nebius AI Cloud,为AI团队提供完成重负载任务真正所需的资源,包括GPU集群、高速网络、可扩展存储,以及 Kubernetes 和 Slurm 等编排软件。最有意思的地方在于,Nebius 不是那种面向所有行业的通用云服务商,而是高度聚焦的AI基础设施提供商。在定制化AI算力需求持续上升的背景下,这可能赋予它真正的优势。Nebius 已把其产品和基础设施组织成一系列围绕特定工作流与行业的解决方案。面向开发者与企业端,相关服务包括模型训练、机器学习推理、模型微调、数据准备、检索增强生成(RAG)以及生成式AI服务。针对垂直领域,Nebius 已开发面向生命科学与医疗、媒体与娱乐,以及物理AI和机器人领域的专门解决方案。最新的产品是 Tavily by Nebius,它通过单一API把大语言模型与AI代理连接到实时网络搜索,用于 agentic AI 场景。这些解决方案与本文的投资逻辑密切相关,因为它们会推动 Nebius 向更高价值链位置移动:如果一个客户在 Nebius 上进行训练、微调、推理以及 agentic 搜索,那么这个客户就会远比一个只是按小时租GPU的客户更难被替代。另一项服务是 Token Factory,它是 Nebius 的托管式生产级AI推理平台,提供专属接口、自动扩展吞吐量以及针对开源模型的亚秒级延迟。这说明 Nebius 卖的不是原始算力,而是一整套可直接投入生产的服务。纯基础设施很容易在价格上商品化,而具备低延迟、且几乎不增加客户运营负担的托管生产层,黏性则高得多。除核心AI云外,Nebius 还整合了 Avride——它的自动驾驶与配送机器人平台,TripleTen——一家教育科技转型培训业务,以及在 ClickHouse 和 Toloka 等其他公司中的股权合作关系。但从2025年第四季度数据来看,层级关系非常清楚:核心AI云在第四季度带来2.142亿美元收入,占集团总收入约94%;TripleTen 占约6%;Avride 则影响极小。为什么 Nebius 不只是一个“GPU出租”故事

2026年3月,Nebius 发布了 AI Cloud 3.5,新增无服务器AI、数据传输服务以及 NVIDIA RTX PRO 6000 Blackwell Server Edition。同一时期,公司还宣布收购 Tavily 的协议,把实时搜索基础设施引入 Nebius 平台,尤其服务于 agentic AI 场景。这对多头逻辑非常重要,因为 Nebius 越能帮助客户构建完整AI系统,而不只是出租算力,市场就越难再用商品化公司来给它定价,其收入的持续性也就越有说服力。Nebius 正在依靠无服务器工具、托管推理接口、通过 Tavily 提供的 agentic 搜索,以及专门行业解决方案,向第二层业务形态迁移。如果这一路径能够实现,那么我在估值中使用的ARR倍数不仅合理,甚至开始显得偏保守。我会在后文估值部分进一步展开,但考虑到公司已经拿到的合同、投资以及全球AI支出的增长趋势,7倍ARR对 Nebius 而言已经是一个相当保守的数字。我不能百分之百断言 Nebius 已经完全获得这种平台溢价,但其产品路线图清楚表明,公司是在有意识地朝这个方向推进,而不是被动卷入其中。这一点在判断当前股价究竟是一个买点,还是公司进入下行螺旋时,非常重要。产能与资本终于开始同步

让我对这家公司更乐观的另一个原因是,Nebius 在需求、产能和资金三者之间的匹配做得越来越好,而过去几个月让这一点更容易被证明。2026年3月,NVIDIA 宣布向 Nebius 投资20亿美元,并表示双方合作旨在帮助 Nebius 到2030年底部署超过5吉瓦的 NVIDIA 系统。几乎同时,Nebius 获批在密苏里州 Independence 建设一个吉瓦级AI工厂,潜在产能最高可达1.2吉瓦;随后又宣布在芬兰拉彭兰塔建设一个新的310兆瓦AI工厂。这不是一家企业在这里那里放几个服务器机房而已。这是 Nebius 有意识、有组织地推动形成真正全球AI基础设施版图,而过去两个季度站点公告发布的速度,说明管理层把当前需求窗口视为一种“错过就不会再有”的机会。2026年3月,Nebius 完成了约43亿美元的新可转债融资,再加上 NVIDIA 的投资,公司进入关键扩建期时手中拥有的是一笔“战争储备”,而不是一张愿望清单。原则上我讨厌稀释和加杠杆,但在这个案例中,我认为另一种选择更糟糕。作为AI基础设施提供商,如果在十年一遇的需求高峰期却因为财务上过于谨慎而错失硬件、能源和选址资源,那代价会非常高。相比之下,我宁愿选择一家在正确时点激进出手抢占资源的公司,也不愿要一家因为想维持更好看的资产负债表而错过整个窗口的公司。估值

我认为一个相对现实的估值假设是每股220美元,约比当前 Nebius 156.14美元股价高出41%。我的方法不是DCF,也不是基于2025年收入,而是基于公司2026年底ARR。管理层在2025年底实现了12.5亿美元ARR,并以2026年底达到70亿至90亿美元ARR为目标。假设 Nebius 最终实现约85亿美元ARR,这一数字位于管理层指引上端;再给予7倍ARR倍数,则隐含公司估值约为595亿美元。再除以2025年底约2.53亿股流通股,得到每股约235美元的估值。在没有做折扣前就是这个数字,再考虑6%的稀释与执行保守折扣后,对应220美元目标价。这种估值倍数逻辑是什么?因为 Nebius 已经不再只是“未来某天可能会成为GPU出租商”。市场还没有充分理解它的变化。它已经拿到微软174亿至194亿美元的合同,2026年3月还宣布与 Meta 达成新协议,其中将交付120亿美元专属算力,Meta 还拥有在这些产能未被其他客户买走时追加150亿美元分配的选择权。这两段关系本身就构成了一个潜在收入管道,规模已经远超 Nebius 迄今确认的收入。更关键的是,全球要求最严苛的两大基础设施采购方,选择了 Nebius 而不是其他知名选项,这说明 Nebius 已经进入了“顶级联赛”。老实说,我甚至不认为7倍ARR是 Nebius 能获得的最高倍数;它完全可以更高。我之所以给7倍,不是因为那是上限,而是因为我把它视为底部。这家公司并不是那种成熟型、按3到5倍收入交易的传统云厂商。它更像一个早期平台型基础设施企业,而这种企业历史上往往享受远高于我今天给予 Nebius 的估值倍数。公开市场中最接近的可比公司是 CoreWeave, Inc.(CRWV)。其IPO后一直以更高ARR倍数交易,因为市场相信长期锁定产能的复利效应。而 Nebius 具备相同结构属性:超大规模云级别客户、合同锁定需求、全栈式产品体系,这些都远比单纯GPU出租更难复制。要证明这家公司值这个价,其实需要做到的事情很清晰:把已签署的需求转化成真正上线运转的产能,维持较高利用率,并证明2025年末呈现的经济性可以在2026年和其后几年持续扩大。我对这一点有一定信心:Nebius 在2025年实现了5.298亿美元收入,其中第四季度为2.277亿美元;核心AI云业务在第四季度贡献了2.142亿美元收入和5180万美元调整后EBITDA,对应24%的利润率,而其成本基础中还包含21亿美元第四季度资本开支。同样,我认为,只要 Nebius 在2026年ARR目标区间上半段内兑现,股价就不会停留在华尔街大约170美元的平均目标价附近,而会高于那个水平,因为那将证明它不只是AI基础设施需求的参与者,而是这一赛道少数已具规模的赢家之一,估值也应该向上调整。风险

我的整套估值建立在 Nebius 会在2026年底实现85亿美元ARR的前提上,而这需要其在多个国家的多个大型数据中心如期上线。一旦其中某个核心站点延迟一个季度,不仅会伤害当期收入,还会拖累年末的run-rate,而220美元的目标价正是建立在这个run-rate之上。客户已经存在,合同已经签了,不存在客户是否需要 Nebius 所建设施的问题。真正的问题是 Nebius 能不能足够快地把它们建起来,而这比预测收入更难从外部判断。第二个风险,是这项业务在实现自我融资前会烧掉多少现金。Nebius 仅2025年第四季度资本开支就高达约21亿美元,全年预测可达50亿美元,而这些现金都要先流出,收入却尚未实现。只要资本市场愿意继续为这个缺口提供融资,这个问题就可控。但如果投资者对AI基础设施的信心在 Nebius 足够大、能够自产现金之前减弱,公司可能需要继续融资,而每一轮新增股权发行都会稀释上文中给出的每股价值。第三个风险,关注度还不够:Nebius 在2024年年报中披露了重大内部控制缺陷,主要涉及IT系统、收入确认以及固定资产核算。我不认为这会直接推翻投资逻辑,管理层也表示正在整改。但对于一家扩张速度这么快、融资规模这么大的公司来说,财务控制不佳并不是一个无关紧要的后勤问题,而是会让人怀疑投资者赖以决策的数据是否足够干净。我不是审计师,但我知道管理层在这种情况下写出这样的内容通常意味着什么。如果这些事项已经进入财务报表附注,就意味着公司财务数据存在被重大错报的可能。现在这还不会伤害投资逻辑,因为当前前提仍是假设财务报表公允反映公司情况。但如果未来被证明财务报表与真实情况存在重大偏差,那就是另一回事了,因为届时需要重新审视其可靠性、准确性和完整性。结论

我把逻辑讲得简单一点:Nebius 已经不再是一个靠想象支撑的故事。它已经从 Microsoft 和 Meta 那里拿到了数百亿美元规模的需求;与 NVIDIA 的正式合作既保障了设备供应,也提供了战略信用;其产品栈也早已超越了简单的原始算力租赁。2025年第四季度致股东信进一步确认:在当前规模下,单位经济模型已经可行。这一点对我最有吸引力,因为它意味着盈利不再只是一个抽象问题。风险当然存在,而且我已经说得很清楚:资本开支高、跨地域执行复杂、内部控制问题尚未完全解决。但这些是可见的、市场普遍知道的风险。我认为,市场更不了解的是,只要 Nebius 按照已公布的计划执行,甚至不需要再签一个新合同,也不需要再多拿一个站点审批,其估值就会与当前截然不同。我认为,220美元的上行空间是可以实现的,下行风险是可控的,而风险回报比偏向有利,因此我给出“买入”评级。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?