| 1、采购单位类型分布

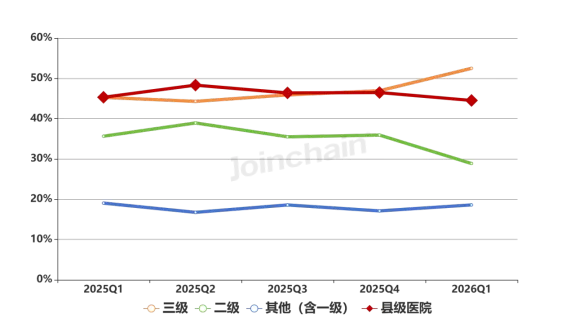

从采购单位类型上看,2026年一季度三级医院、二级医院采购占比分别为52.52%、28.88%;县级医院采购占比为44.54%。各类型采购单位采购占比趋势变化如图表5所示。

图表5 2025-2026Q1我国血液透析设备各等级医院及县级医院占比情况(按金额)

数据来源:众成数科-医械云标讯MDBIDS

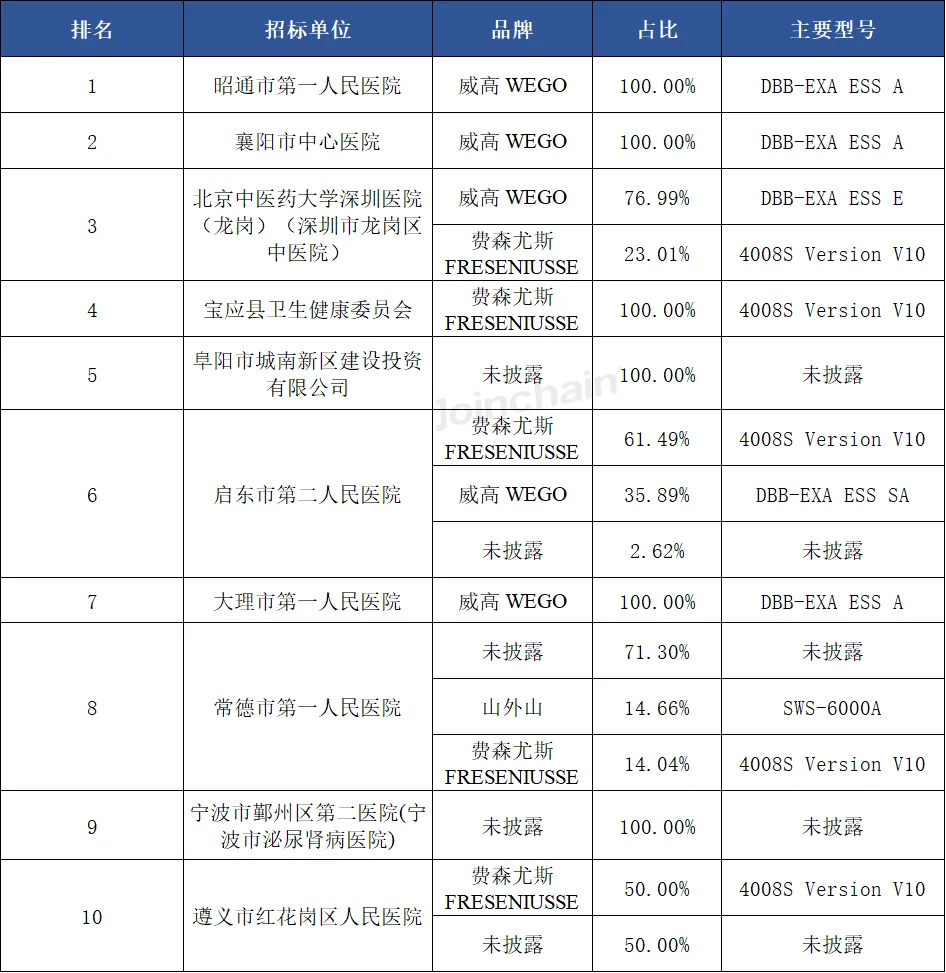

| 2、采购单位排名

采购单位排名前三的分别为昭通市第一人民医院、襄阳市中心医院和北京中医药大学深圳医院(龙岗)(深圳市龙岗区中医院)。

图表6 2026年一季度血液透析设备采购单位排名及品牌型号情况

数据来源:众成数科-医械云标讯MDBIDS

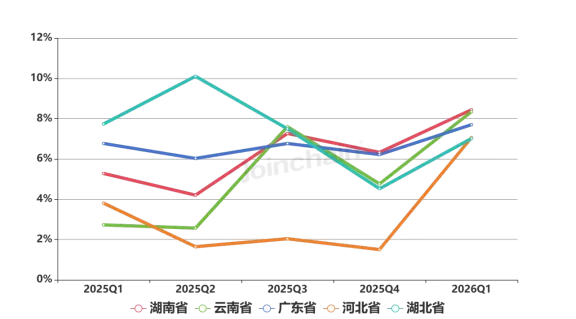

| 1、区域分布

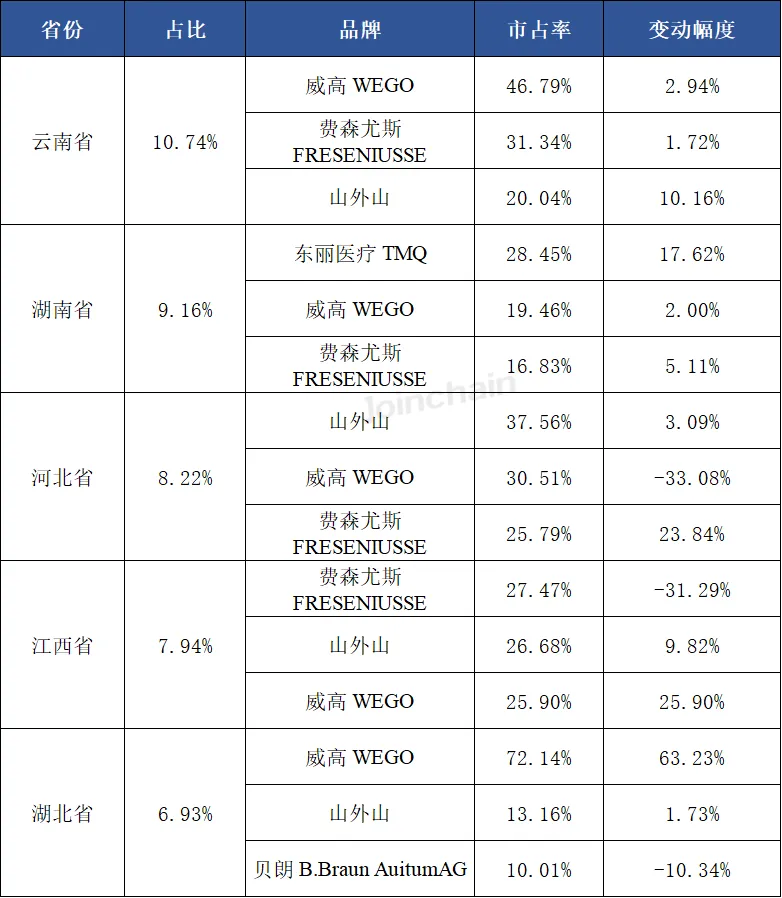

从区域分布看,2026年一季度东部地区采购金额占比最高,为34.55%,其次是西部地区30.50%。省份方面,排名前五的省份有湖南省、云南省、广东省、河北省、湖北省。

图表7 2025-2026Q1我国血液透析设备各省采购占比情况

数据来源:众成数科-医械云标讯MDBIDS

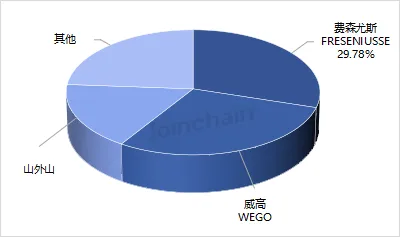

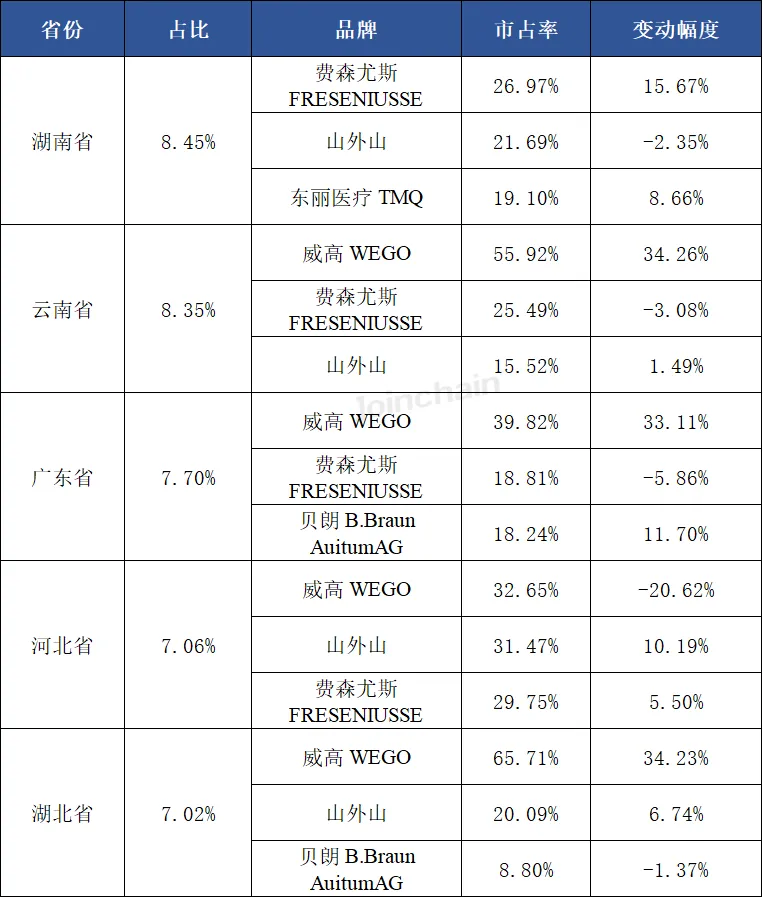

从各省份品牌来看,前五省份的品牌主要以费森尤斯、山外山为主。

图表8 2026年一季度血液透析设备TOP5省份品牌市场占比情况

数据来源:众成数科-医械云标讯MDBIDS

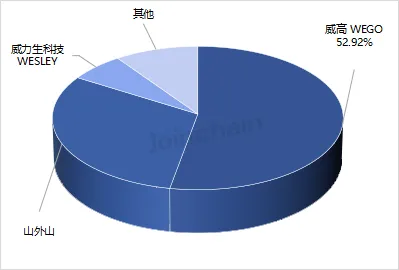

品牌国产化率方面,2026年一季度我国血液透析设备本土品牌占比为55.33%。本土品牌采购金额占比排名前三的分别为威高、山外山和威力生科技,三者之和占本土品牌总和的90.21%。

图表9 2026年一季度我国血液透析设备本土品牌占比情况(按金额)

数据来源:众成数科-医械云标讯MDBIDS

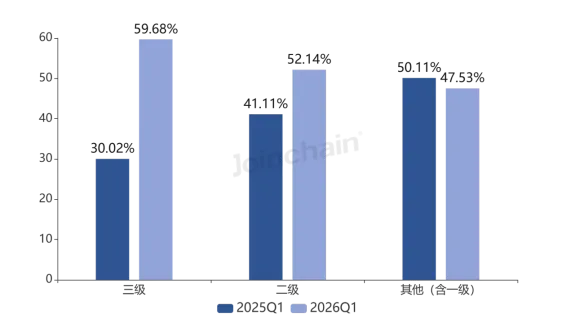

从医院品牌国产化率来看,2026年一季度三级医院本土品牌占比为59.68%,较去年同期上升29.66%;二级医院本土品牌占比为52.14%,较去年同期上升11.03%。

图表10 2025Q1 VS 2026Q1我国血液透析设备各等级医院本土品牌占比情况(按金额)

从本土品牌具体型号上看,排名前三的型号分别来自威高的DBB-EXA ESS A、山外山的SWS-6000A和威高的DBB-EXA ESS SA。

图表11 2026年一季度我国血液透析设备本土型号排名情况(TOP5)数据来源:众成数科-医械云标讯MDBIDS

| 1、市占率

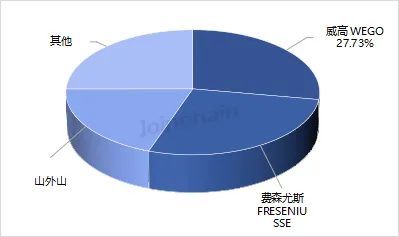

县域医共体市场采购金额方面,2026年一季度血液透析设备市占率排名靠前的品牌分别有威高、费森尤斯、山外山、贝朗和东丽医疗。其中,前三品牌合计市场占比达74.99%。

图表12 2026年一季度我国县域医共体血液透析设备的主要品牌市场占比情况(按金额)

数据来源:众成数科-医械云标讯MDBIDS

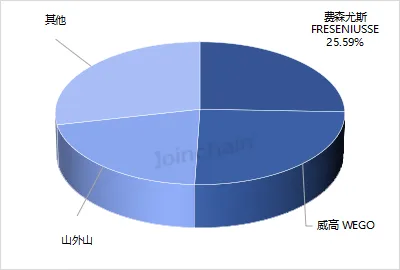

图表13 2026年一季度我国县域医共体血液透析设备的主要品牌市场占比情况(按数量)

数据来源:众成数科-医械云标讯MDBIDS

| 2、型号排行

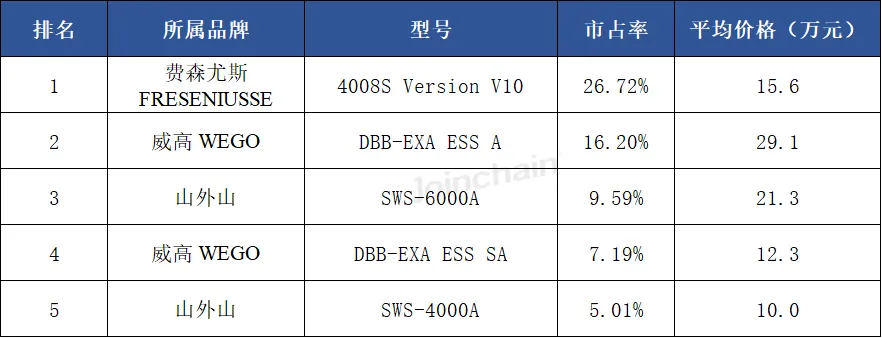

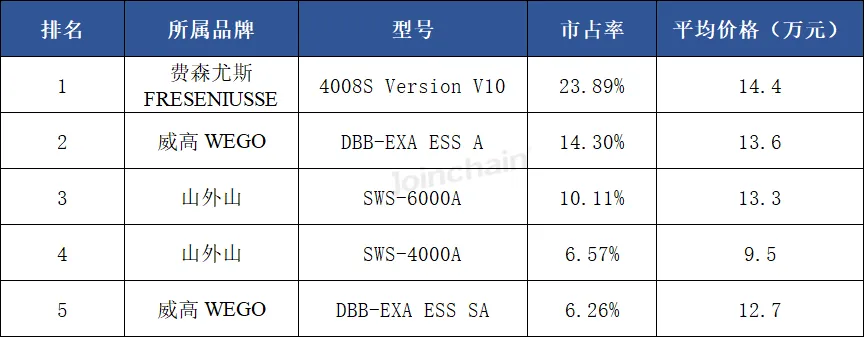

从具体型号上看,排名前三的型号分别来自费森尤斯的4008S Version V10、威高的DBB-EXA ESS A和山外山的SWS-6000A。

图表14 2026年一季度我国县域医共体血液透析设备TOP5型号市场占比及价格情况

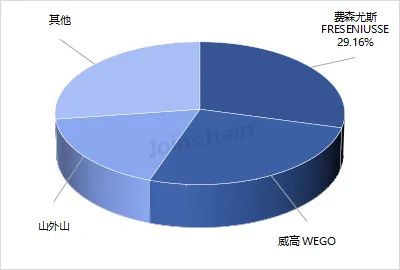

从县域医共体市场各省份品牌来看,前五省份的品牌主要以威高、费森尤斯为主。

图表15 2026年一季度我国县域医共体血液透析设备TOP5省份品牌市场占比情况

当前,国内血液透析机的技术迭代正进入加速突破期,智能化、便携化与本土核心技术追赶成为核心发展脉络。智能化已成为产品升级的主流方向,新一代设备通过 AI 算法实现了治疗的精准化升级:可实时监测患者血压、血容量变化,提前预警低血压等并发症,还能基于患者个体数据自动调整透析参数,实现 “千人千方” 的个性化治疗,同时依托物联网技术完成治疗数据的远程传输与监控,为居家透析模式的落地提供了技术支撑。

便携化技术的突破则进一步拓宽了应用场景,轻量化、低耗水的小型透析机研发持续推进,适配基层医疗机构与家庭治疗的需求,有效缓解了核心医院血透床位紧张的痛点,也推动血透资源向县域下沉,与当前县域医共体的建设需求形成契合。

与此同时,本土品牌的核心技术突破正在加速追赶外资:威高、山外山等企业已突破流量平衡、离子浓度监测等核心技术,部分机型在血泵精度、人机交互等维度实现技术反超,这也成为本土品牌能够打入三级医院市场、推动国产替代的核心底气。未来,随着新型生物相容性材料、穿戴式透析设备的研发推进,行业技术创新将进一步打开市场增长空间。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?