手术机器人赛道的攻守战已然打响。

01

直觉外科发布Q1财报

达芬奇装机量创新高

4月21日,直觉外科发布2026年第一季度财报,这位全球手术机器人龙头,又交出一份亮眼的业绩成绩单。

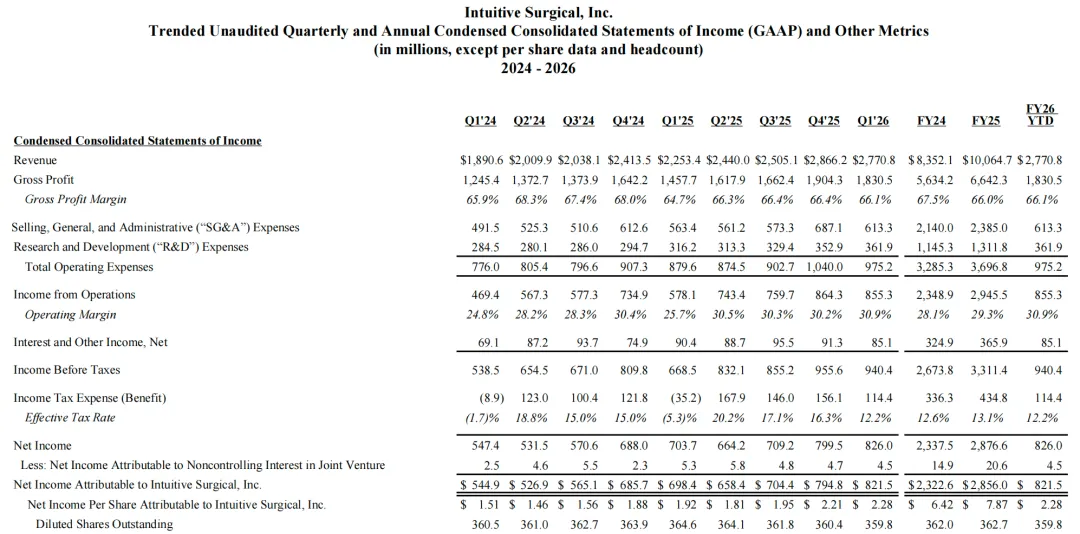

2026Q1,直觉外科营收27.7亿美元,同比增长23%,显著超出此前资本市场预期表现,经调整净利润达9.01亿美元,同比增长36.2%。

来源:直觉外科官网

在今年第一季度,直觉外科共安装431套达芬奇系统,较上年同期的367套增长17.4%。其中,达芬奇5系统装机232套,占当季总装机的54%,新一代产品正在加速渗透,Ion系统累计装机量突破1000大关。

2025年新接任直觉外科CEO的Dave Rosa表示:“我们对本季度公司的表现感到满意,本季度的特点是达芬奇、Ion和数字平台的采用率扩大。”

根据财报,其全球总手术量(达芬奇+Ion系统)同比增长17%,除了为装机数增长提供基础外,也加速配套产品和服务的稳定放量。在该报告期内,直觉外科“耗材+系统”的收入已占总营收超80%。

全球手术机器人市场已逐步迈入成熟发展期,行业规模持续扩容。Frost & Sullivan预测,到2025年全球手术机器人市场规模将达285亿美元,其中腔镜手术机器人作为最大细分领域,占比超过60%。值得注意的是,行业内马太效应依然显著。Markets&Markets分析报告显示,2024年,直觉外科的达芬奇手术机器人占据约60%的全球市场份额,史赛克、美敦力、强生等国际品牌合计占比不足20%。结合最新财报来看,直觉外科仍维持了该领域的统治力。但在增量市场的驱动下,一批中外企业正纷纷向这片蓝海发起冲击,其中有正面硬刚的激进派代表,也有选择差异化竞争的长期主义者。02

巨头围堵、国产追击

手术机器人变革在即

基于庞大的资金储备和渠道优势,多个国际医械巨头的战略较为直接,向达芬奇的核心腹地发起挑战。美敦力今年2月宣布其Hugo软组织机器人手术系统在美国成功开展了首批商业手术案例,标志着该系统正式开启在美商业化进程;强生旗下的Ottava系统也于2026年1月提交创新医疗器械上市申请,正式入局手术机器人核心赛道。相较直觉外科,美敦力、强生这类医疗器械龙头在不同科室均积累了多年品牌口碑,且在耗材领域有着丰富的产线经验和市场话语权。依托全产业链和强渠道优势,它们能快速渗透直觉外科尚未触达的潜在市场。史赛克和施乐辉则更专精骨科等自身优势赛道,与直觉外科暂未构成直接竞争,目前已在细分市场拿到关键份额。国内企业的起步相对较晚,且没有美敦力和强生那种庞大的医院认可度,在技术层面与达芬奇又有客观差距。近年来在国家政策支持和持续研发的推动下,国产手术机器人已经快速崛起,但多数仍选择细分赛道突围和性价比超车路线。例如,在骨科手术机器人领域,国产已在本土市场占据优势地位。根据医工研习社统计,截至2025年底,我国有51家骨科手术机器人企业(中国企业40家、外国企业11家,国产占比78.4%,还在持续进入),共拿了84张注册证,涵盖关节、脊柱、创伤等三大类型,其中,天智航为国产代表企业,据医装数胜统计2025年,天智航在国内骨科手术机器人市场份额排名稳居第一,市占率超40%。最新业绩快报显示,其2025全年营业收入约为2.83亿元,同比增长58.38%在腔镜领域,国产的声量也快速崛起,精锋、微创、术锐等产品矩阵持续扩容,并在国内头部三甲医院密集装机运行,康诺思腾等后起之秀也在加速跟进,临床验证规模持续扩大。从采购数据来看,国产腔镜手术机器人的采购价格仅为达芬奇的1/3-1/2,配套的器械耗材价格也远低于进口产品。今年春季CMEF现场,上述国产手术机器人品牌的展台现场均人潮涌动,医院端来访者对国产的兴趣度较往年显著提升。今年1月,国家医保部门发布《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》,对“手术机器人”、“远程手术”等辅助操作等医疗服务项目进行统一价格立项。目前湖南等地已正式跟进,院内收费明晰将加速国内手术机器人采购热潮来临。与美国类似,随着市场逐渐成熟,国内医疗器械巨头也开始对手术机器人赛道出手。迈瑞医疗今年3月正式官宣手术机器人计划,联影集团旗下胸腹腔内窥镜手术系统已于去年12月31日获批。巨头进场叠加市场扩容,手术机器人赛道已然进入群雄逐鹿的新阶段。END

本文转自赛柏蓝器械公众号。仅供学习交流。如有不妥,请联系管理员删除。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?