一、企业概况

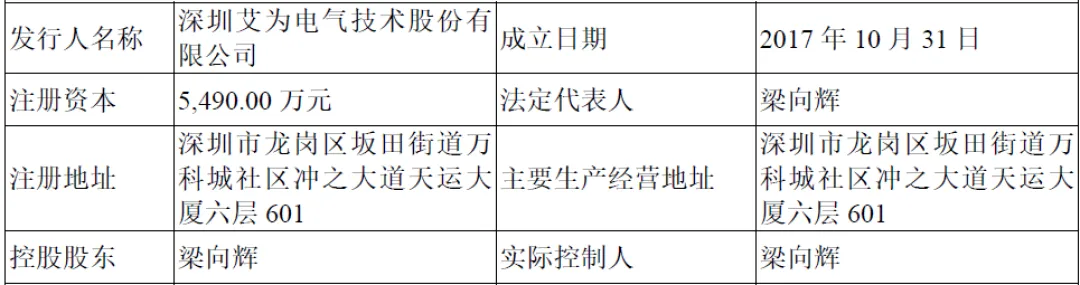

深圳艾为电气技术股份有限公司(简称“艾为电气”)成立于2017年,注册地位于深圳市龙岗区,是专注于新能源汽车数字控制与电力电子产品及解决方案的国家高新技术企业、国家级专精特新“小巨人”企业。公司自设立以来始终聚焦新能源汽车热管理高压控制器领域,历经多年技术沉淀与市场拓展,已发展成为国内最大的新能源汽车热管理高压控制器第三方供应商,在电动压缩机控制器、PTC控制器细分赛道占据行业领先地位。

公司以技术立身,构建了智能控制算法软件平台与电力电子硬件平台双核心技术体系,主营产品包括新能源汽车电动压缩机控制器、PTC控制器等热管理高压控制器,同时依托核心技术平台拓展充电模块、车载电源、增程器控制器、AI服务器电源模块等新品类,形成“核心产品+多元延伸”的业务布局。

二、股权结构分析

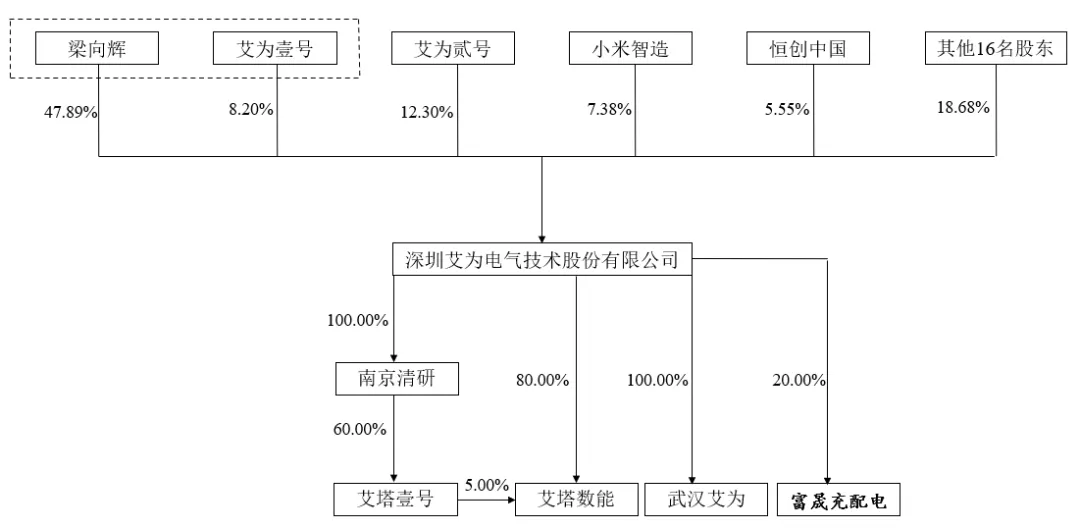

艾为电气股权结构集中且清晰。截至招股说明书签署日,公司总股本为5490万股,实际控制人梁向辉直接持股47.8893%,同时通过员工持股平台艾为壹号(持股8.1967%)行使表决权,合计控制公司56.0860%的表决权,对公司拥有绝对控制权。

公司员工持股平台包括艾为壹号、艾为贰号、艾为叁号,合计持股22.4754%;产业投资方包括小米智造、蔚来投资等新能源汽车产业链头部资本,分别持股7.3839%、2.7322%;财务投资方包括高新投创投为国有股东,持股0.6305%,恒创中国为外资股东,持股5.5465%。

三、业务情况

(一)主要业务

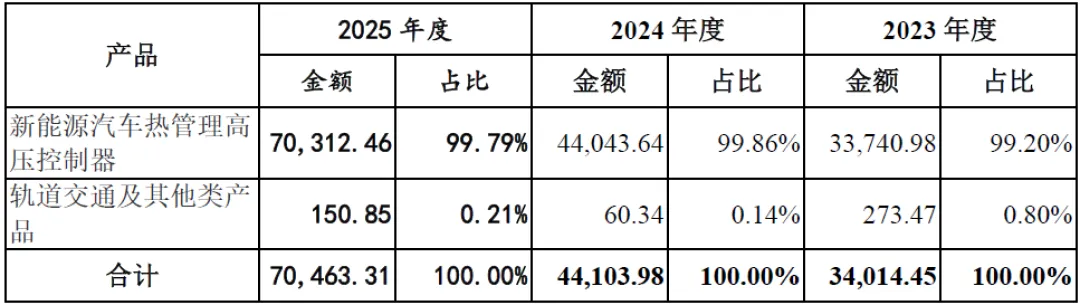

公司主营业务为新能源汽车热管理高压控制器的研发、生产与销售,该类产品贡献99%以上营业收入。核心产品分为两类:一是电动压缩机控制器,负责新能源汽车制冷系统精准控制,市场份额位居第三方供应商第一;二是PTC控制器,负责制热系统智能调节,市场份额位居第三方供应商第二。

依托自研软硬件技术平台,公司实现产品快速迭代与品类延伸,目前已量产充电模块产品,同步研发车载电源、增程器控制器、热管理域控制器、低空飞行电源、AI服务器电源模块等新品,拓宽技术应用边界。公司产品具备控制精度高、响应速度快、可靠性强、噪音低、成本优的核心优势,突破碳化硅高压应用、单MCU控制、谐波抑制等关键技术,满足800V高压平台、低能耗、高安全的行业发展需求。

(二)主要客户及供应商

公司客户以新能源汽车行业Tier1供应商为主,最终配套国内主流整车企业。报告期内前五大客户销售额占比分别为93.31%、84.52%、87.77%,客户集中度较高,符合新能源汽车零部件行业头部集中的特征。核心客户包括苏州中成、华工高理、浙江威乐、上海光裕、重庆建设等国内热管理系统龙头Tier1企业,产品最终配套吉利、理想、奇瑞、广汽、长安、比亚迪、零跑、赛力斯、一汽等头部新能源车企,同时进入国际零部件巨头法雷奥供应链,开启海外市场布局。

公司核心原材料包括功率器件、芯片、阻容器件、PCB等,报告期内前五大原材料供应商采购占比分别为44.15%、38.40%、49.69%。核心供应商包括杭州士兰微、TI、厦门信和达、艾睿电子、建滔集团等,其中杭州士兰微为国内功率半导体龙头,TI为全球芯片巨头,公司积极推进核心元器件国产化替代,降低对境外供应商的依赖。

四、财务分析

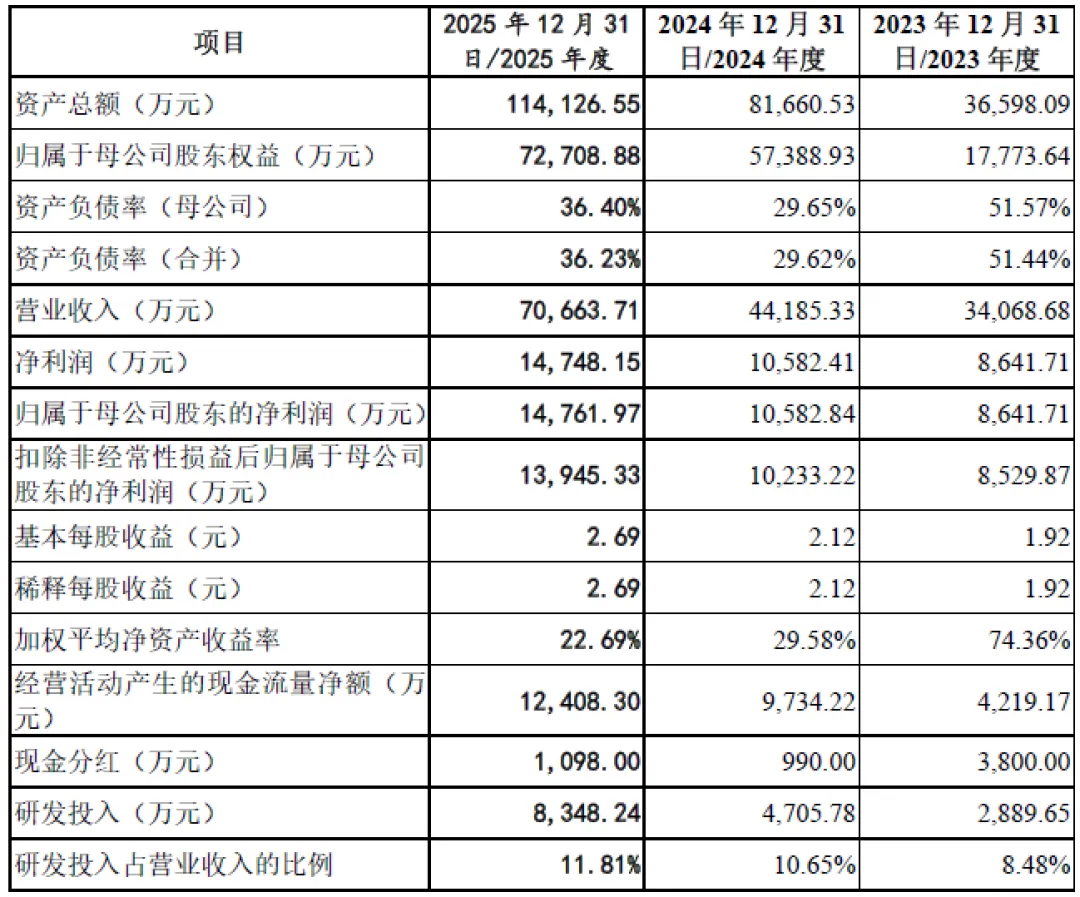

报告期内(2023-2025年),艾为电气营业收入从2023年的3.41亿元增长至2025年的7.07亿元,复合增长率达44.02%,保持高速增长;归母净利润从0.86亿元增长至1.48亿元,复合增长率27.86%,盈利规模持续扩大。综合毛利率分别为42.55%、41.71%、39.87%,虽略有下降但维持在40%左右的高位水平,远高于行业平均水平,体现公司产品技术壁垒与定价能力。毛利率下降主要系汽车行业年度降价惯例与行业竞争加剧所致,公司通过技术优化、成本管控、规模化效应对冲降价压力,盈利韧性较强。

扣非后归母净利润分别为0.85亿元、1.02亿元、1.39亿元,主营业务盈利质量高;加权平均净资产收益率分别为74.36%、29.58%、22.69%,尽管随净资产扩大有所下滑,但仍处于较高水平,资产利用效率与盈利能力突出。

截至2025年末,公司总资产11.41亿元,较2023年末增长211.84%,资产规模快速扩张;归属于母公司股东权益7.27亿元,资产负债率(合并)36.23%,较2023年末的51.44%大幅下降,财务结构持续优化,偿债能力强,无短期偿债风险。公司资产以流动资产为主,应收账款、存货占比较高,其中应收账款账龄99.63%在一年以内,回款风险低;存货随业务规模扩大增长,存货周转率2.36,整体周转效率良好,不存在大额存货减值风险。

公司重视研发,2023-2025年研发投入分别为0.29亿元、0.47亿元、0.83亿元,累计研发投入1.59亿元,研发投入占营收比例从8.48%提升至11.81%,研发人员占比达66.67%,为技术创新提供坚实保障。经营活动产生的现金流量净额分别为0.42亿元、0.97亿元、1.24亿元,持续为正且逐年增长,盈利变现能力强,现金流状况健康,能够支撑日常经营与研发投入。

五、行业分析

(一)行业概况

艾为电气所属行业为新能源汽车零部件制造业,细分领域为新能源汽车高压热管理控制部件,属于国家战略性新兴产业,契合“双碳”目标与新能源汽车产业发展规划。

全球及中国新能源汽车销量持续高速增长,2025年中国新能源汽车销量达1639.45万辆,同比增长46.72%,渗透率持续提升,带动高压热管理控制器市场快速扩容。根据灼识咨询数据,2025年中国新能源汽车电动压缩机控制器市场规模37.69亿元,2021-2025年复合增长率49.30%;PTC控制器市场规模20.93亿元,复合增长率42.07%,预计2030年市场规模将分别达到79.52亿元、32.90亿元,成长空间广阔。

(二)竞争格局

新能源汽车热管理高压控制器市场分为Tier1自研与第三方供应商两大阵营,第三方供应商市场份额持续提升,行业集中度较高。主要竞争对手包括儒竞科技、南京飞洋、联合动力、上海金脉等,其中儒竞科技为A股上市公司,联合动力为汇川技术子公司,行业竞争聚焦技术研发、客户资源、成本管控三大维度。

(三)行业趋势

行业呈现三大发展趋势:一是第三方供应商市占率提升,Tier1厂商倾向于采购专业第三方控制器产品,聚焦核心业务,公司作为行业龙头充分受益;二是高压化、碳化硅技术渗透加速,800V高压平台成为行业主流,碳化硅控制器需求爆发,公司已突破相关技术,占据技术先机;三是产品多元化与场景延伸,热管理控制器向车载电源、充电模块、AI服务器电源等领域延伸,打开第二增长曲线。

六、企业分析

(一)企业优势

► 技术研发壁垒深厚

公司掌握17项核心技术,拥有45项专利(发明专利38项)、19项软件著作权,构建软硬件一体化技术平台,突破单MCU控制、碳化硅高压、谐波抑制等关键技术,产品性能行业领先,研发人员占比66.67%,研发投入持续加码,技术迭代能力强。

► 市场地位龙头稳固

国内最大的新能源汽车热管理高压控制器第三方供应商,电动压缩机控制器市占率第一,PTC控制器市占率第二,品牌知名度高,客户认可度强,规模效应显著。

► 客户资源优质且稳定

绑定国内头部Tier1与整车企业,进入法雷奥海外供应链,客户粘性强,订单持续性高,产业资本股东(小米、蔚来)助力市场拓展。

► 财务表现优异

营收与利润高速增长,毛利率维持高位,现金流健康,资产负债率低,财务结构优化,抗风险能力强。

► 治理结构完善

实际控制人控制权稳定,管理层行业经验丰富,员工股权激励绑定核心人才,内控制度健全,合规经营。

► 轻资产模式高效

聚焦研发与设计,生产外协为主,资产周转率高,成本管控能力强,盈利效率突出。

(二)企业不足及风险

► 自主生产能力不足

生产环节依赖外协加工,自主产能有限,交付及时性与成本控制受外协厂商影响,规模化扩张受限。

► 客户与供应商集中度偏高

前五大客户营收占比近90%,核心原材料依赖境外供应商,存在一定的依赖风险。

► 新品类尚未放量

充电模块、车载电源等新品处于市场推广期,尚未形成规模化收入,业绩仍依赖传统热管理控制器。

► 行业竞争加剧

现有竞争对手扩产,行业外企业跨界进入,价格战压力加大,毛利率存在下滑风险。

► 技术迭代风险

新能源汽车技术更新快,若研发方向失误或技术突破不及预期,将丧失竞争优势。

► 下游行业波动风险

新能源汽车行业受宏观经济、政策补贴退坡、消费需求影响,存在周期性波动风险。

► 供应链风险

境外芯片、功率器件断供或价格波动,外协厂商生产异常,影响生产交付。

► 客户集中风险

核心客户经营恶化、自研控制器或切换供应商,将对公司业绩产生重大不利影响。

► 政策变动风险

新能源汽车产业政策、税收优惠政策调整,影响行业需求与公司盈利。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?